Boletín 25

Anuncio

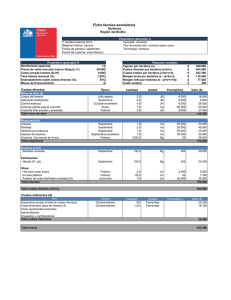

Publicaciones INIA Quilamapu INFORMATIVO AGROPECUARIO BIOLECHE - INIA QUILAMAPU GOBIERNO DE CHILE MINISTERIO DE AGRICULTURA INIA QUILAMAPU LOS COSTOS FIJOS EN LA AGRICULTURA Análisis de Caso Jorge González U. Ingeniero Agrónomo M. Ec. Roberto Velasco H., Ingeniero Agrónomo Investigadores INIA Quilamapu Con el propósito de aplicar los conceptos, criterios y métodos de cálculo descritos en la edición anterior (diciembre 1999) de esta revista* , en las próximas líneas nos abocaremos a un caso de valoración de resultado económico. Para facilitar la comprensión del análisis, es recomendable disponer de los artículos mencionados. Cabe consignar que este ejercicio es, obviamente, una simulación simplificada de la realidad. El caso considera un agricultor, propietario de un predio de 90 hectáreas ubicado en el valle regado de la zona Centro Sur (supongamos en Bío Bío). Riega efectivamente 80 hectáreas, en tanto que las 10 restantes, de secano, no están en producción ni las arrienda. El plan de siembra de la temporada en evaluación (nuestro "corto plazo") posee 40 hectáreas de trigo, 20 hectáreas de maíz grano y 20 hectáreas de avena grano. Los rendimientos promedio obtenidos son 70 qqm/ha en trigo, 110 qqm/ha en maíz y 65 qqm/ha en avena. Esto totaliza una producción comercializable de 2.800, 2.200 y 1.300 qqm, respectivamente, con precios considerados, en cada uno de los casos, de $8.500, $7.000 y $6.300 por quintal métrico. El resultado económico del ciclo predial se analizará considerando tres modalidades. La primera determinará Margen Bruto sin considerar los costos fijos; la segunda determinará Beneficio Neto considerando los costo fijos explícitos, y la tercera Beneficio Neto incluyendo, además, los costos fijos implícitos. Cada una de estas modalidades se expresará en términos del total predial, por cada hectárea cultivada y por cada hectárea del predio. Previamente se determinará el Ingreso Total del período y la suma de los Costos Variables para los niveles de producción señalados (igualdad (2) en artículo anterior). Ingreso Total El Ingreso Total se obtiene multiplicando, para cada tipo de producto, su precio (P) por la producción comercializada (Y). Utilizando los valores de precio y rendimiento indicados, el ingreso total anual del plan de producción es $47.390.000. Costo Variable Para cada cultivo se agruparon los aspectos que constituyen centro de costo (utilizando antecedentes de manejo técnico y precios contenidos en las bases de datos del Departamento de Gestión del INIA-Quilamapu), determinando, de esta manera, los costos totales variables por rubro y predial (Cuadro 1). El costo variable es $29.760.000. Modalidades de Análisis 1.- Margen Bruto ( sin Costo Fijo) Sabemos que el Beneficio, expresado en términos de margen bruto, se obtiene, simplemente, de restarle el costo variable al ingreso total. Entonces, el margen bruto predial anual de nuestro caso es $ 17.630.000 (Cuadro 2). Este margen predial significa valores promedio del orden de 220 mil pesos por cada hectárea en producción (80) y sólo levemente superior a $ 195.000/ha como promedio de toda su superficie predial (90). Esta última cifra es menor debido a que se incluyen todas las hectáreas, aquellas en producción y aquellas ociosas que no generan ingresos y hacen bajar, por tanto, el promedio. 2.- Beneficio Neto con Costo Fijo Explícito Se describirá, brevemente, los ítemes de costo fijo relevantes para nuestro agricultor, forma de valoración y el valor (gasto en dinero) calculado. Para mayor simplicidad en los cálculos todos los ítemes de costo fijo explícito se valorarán con un criterio de costo anual. Contabilidad Dado el plan predial, supondremos una contabilidad simple con un gasto anual de dinero de $150.000, por concepto de asesoria contable. Contribuciones Supondremos que el avalúo fiscal del Servicio de Impuestos Internos (S.I.I.) señala un valor de $250.000 por hectárea de riego y $120.000 por hectárea de secano, como base imponible. Aplicando un 2% legal a esta base, se tiene el siguiente costo anual total: Hectáreas de riego : $ 250.000 * 80 ha * 2% = $ 400.000 Hectáreas de Secano : $ 120.000 * 10 ha * 2% = $ 24.000 Costo Total Anual = $ 424.000 Asistencia Técnica Dos visitas de un Ingeniero Agrónomo con un costo de $50.000, cada una, incluido impuestos, totaliza un costo anual de $100.000. Mantención de Activos Supongamos que nuestro agricultor tiene un set de activos compuesto por una casa antigua, galpón rústico, tractor de 60 Hp, cercos, arado - rastra, carro, camioneta antigua y obras menores de riego, lo que totaliza un capital con valor de mercado de $6.470.000. Luego, aplicando un 1,5 % de costo a esta base, se obtiene un costo anual de mantención de $97.050. Derechos de agua Nuestroagricultor tiene derechos de agua para regar 80 hectáreas, debiendo cancelar, anualmente, $18.000 por cada una. Entonces, el costo fijo anual es $1.440.000. Gastos Generales De acuerdo a nuestro criterio cargamos un 0.75% del costo variable total, exceptuando insumos físicos (semilla, fertilizante y pesticidas). Luego, con una base de cálculo de $ 16.100.000, el gasto anual de este ítem es $ 120.750. En consecuencia el costo fijo explícito anual predial del plan de producción en evaluación es $ 2.331.800. De acuerdo a nuestra igualdad (2) calculamos el beneficio neto restándole al ingreso total (P*Y) la suma de los costos variables (C.V.) y el valor de costo fijo explícito calculado (C.F). El beneficio neto anual predial es, ahora, $15.298.200, inferior en 13 % a la utilidad calculada con el análisis anterior. Visto de otro modo, la inclusión de los costos fijos explícitos significó una disminución de rentabilidad equivalente al margen bruto generado por 9,5 hectáreas en producción del total de 80. Si nuestro agricultor no realiza este análisis, no detectará esta disminución de rentabilidad y siempre sobrevalorará su verdadero resultado económico. El beneficio disminuyó $29.000 y $26.000 por hectárea cultivada y predial, respectivamente (Cuadro 2). 3.- Beneficio Neto Final con Costo Fijo Explícito e Implícito Adicionaremos, ahora, los valores referidos a los ítemes de costo fijo implícito relevantes para nuestro ejemplo. Administración El productor y su hijo "prestan" sus servicios de administración y ejecución al plan de producción en un 50% de su tiempo laboral disponible. El salario que recibirían ofreciendo sus servicios en otra explotación (costo de oportunidad) es $300.000 y $150.000 mensuales, respectivamente. Luego, la valoración queda así : Productor : $ 300.000 * 12 meses * 50% = $ 1.800.000 Hijo : $ 150.000 * 12 meses * 50% = $ 900.000 Costo Total Anual = $ 2.700.000 Depreciación Con un criterio de depreciación lineal de activos y basándose en el valor actual de mercado de los activos, el costo anual predial es $ 418.750 (Cuadro 3). Interés al Capital Circulante (C.C.) Usando un criterio de costo "efectivo" (meses que el C.C. está "ocupado" en cada rubro), aplicando al costo variable una tasa de interés mensual de 1,1% y con ciclos que duran 9, 8 y 9 meses en trigo, avena y maíz, respectivamente, e incluyendo un mes adicional para cobrar los documentos de pago extendidos por los compradores (término real del ciclo) se tiene el siguiente costo : Trigo : $ 12.760.000 * 1,1% * 4.5 meses = $ 631.620 Maíz : $ 13.300.000 * 1,1% * 4,5 meses = $ 658.350 Avena : $ 3.700.000 * 1,1% * 4 meses = $ 162.800 Total = $ 1.452.770 Costo Oportunidad Bienes de Capital Al capital o activos "no tierra" se le carga un costo por intereses, para nuestro caso, de 8% anual. El capital "tierra" tiene un costo de oportunidad dado por el valor de mercado de arriendo; supondremos 7 qq de trigo por hectárea/año de riego y 3 qq de trigo por hectárea/año de secano. Entonces el costo es : Capital "no tierra" : $ 6.470.000 * 8% = $ 517.600 Capital "tierra" riego : 80 ha * 7 qq * $ 8.500 = $ 4.760.000 Capital "tierra" secano : 10 ha * 3 qq * $ 8.500 = $ 255.000 Total = $ 5.532.600 Por lo tanto, se tiene un costo fijo implícito anual predial del plan de producción en evaluación de $10.104.120. Destaca la magnitud del costo de oportunidad de la tierra, frecuentemente no "asumido" por los propietarios, dado que no implica gasto de dinero, pero sí es decisivo para evaluar si la actividad a la que el recurso tierra está prestando su "servicio productivo" es, efectivamente, la que reporta mayor rentabilidad. Entonces, con el mismo procedimiento anterior, descontando ahora este costo fijo implícito, se obtiene un beneficio neto final de $5.194.080, disminución que refleja la importancia que puede alcanzar el costo fijo de los recursos productivos, cuya magnitud puede hacer que, de acuerdo a margen bruto, un resultado económico aparentemente positivo, sea en realidad negativo. Esta última cifra es el verdadero resultado económico del plan de producción, pues incluye el costo de todos los recursos productivos utilizados en el plan para el corto plazo definido, y no sólo aquellos que significan gasto de dinero (variables y fijos explícitos). Comentarios Finales Este ejercicio y las cifras resultantes señalan por, sí solas, la importancia de realizar este tipo de análisis con alguna regularidad. Algunos aspectos y/o consecuencias trascendentes factibles de derivar de este análisis, se enumeran a continuación Éstos son : Además del resultado operacional (margen bruto), es posible visualizar tendencias respecto de factores de producción que inciden en la permanencia del negocio o empresa. Por ejemplo, la magnitud en que los bienes de capital se están "agotando" y que, por tanto, debieran inducir al productor a prevenir y planificar su reposición a efectos de no descapitalizarse. También contribuye con más información respecto del nivel de producción más adecuado. Si, por ejemplo, se decidió detener un proceso productivo sin darle uso alternativo a los recursos de producción, dado que persisten algunos costos fijos, se generará un beneficio económico negativo y no cero, como pudiera parecer. Entonces, una decisión económica racional es mantener aquel nivel de producción que "salve", al menos, los costos fijos explícitos, mientras se adopta una decisión más definitiva. Finalmente, aporta elementos de juicio para comparar en mejor forma nuestro actual negocio, con actividades económicas alternativas. En general, si la actividad alternativa cubre los costos fijos y variables, y además supera en al menos un peso ($1) nuestro actual margen bruto, debiera tenerse en consideración la posibilidad de cambiar de actividad, incorporando en la decisión, claro está, otros aspectos como el riesgo de la actividad alternativa. Cuadro 1: Costo variable por rubro y predial (Cifras en miles de $, abril 1999). ÍTEM TRIGO MAÍZ AVENA Total Predio Hectárea Total Trigo Hectárea Total Maíz Hectárea Total Avena Semilla 46 1840 80 1600 15 300 3740 Fertilizante 90 3600 170 3400 45 900 7900 Pesticidas 27 1080 43 860 4 80 2020 Mano Obra 25 1000 30 600 7 140 1740 Uso Animal 1 40 2 40 - - 80 Maquinaria 100 4000 170 3400 55 1100 8500 Tratos - - 110 2200 29 580 2780 Fletes 20 800 35 700 20 400 1900 Imprevistos 10 400 25 500 10 200 1100 TOTAL 319 12.760 665 13.300 185 3700 29.760 Cuadro 2. Resumen del resultado económico del plan de producción bajo las tres modalidades de análisis. Cifras en $ de abril 1999. Indicador Predio Hectárea sembrada Hectárea predial Margen Bruto 17.630.000 220.375 195.889 Costo Fijo Explícito (2.331.800) (29.148) (25.909) Beneficio Neto 15.298.200 191.228 169.980 Costo Fijo Implícito (10.104.120) (126.302) (112.268) Beneficio Neto Final 5.194.0800 64.926 57.712 Cuadro 3: Depreciación lineal anual de activos.Cifras en $ de abril 1999. Activo Precio Mercado ($) Vida Util (años) Depreciación anual ($) Casa 770.000 30 25.667 Galpón 400.000 25 16.000 Tractor 1.700.000 15 113.333 Cercos 650.000 20 32.500 Arado 350.000 12 29.167 Rastra 500.000 12 41.667 Carro 250.000 12 20.833 Camioneta 850.000 8 106.250 Obras riego 1.000.000 30 33.333 Total Anual 6.470.000 - 418.750