Deducciones contra el Impuesto a la Renta: ¿Las pérdidas extraordinarias

originadas por faltas penales, son deducibles del Impuesto?

Es objeto del presente artículo, analizar si las pérdidas extraordinarias originadas, no

por delitos, sino por faltas de orden penal, son deducibles para efectos del Impuesto a

la Renta. Asimismo, se abordará su incidencia en materia del Impuesto General a las

Ventas (IGV).

En ese sentido, tenemos:

(i)

El inciso d) del artículo 37° de la LIR, así como el inciso b) del artículo 22° de la

LIGV, establecen la deducción y exclusión del reintegro del crédito fiscal,

respectivamente, por pérdidas sufridas por delitos cometidos en perjuicio del

contribuyente por sus dependientes o terceros. Sin embargo, ambas normas no

establecen la deducción por aquellas pérdidas sufridas en el caso de faltas

contra el patrimonio(1) cometidas en agravio del contribuyente.

Tal omisión genera que, por ejemplo, tratándose de ventas de mercancías al

detalle, en las cuales es frecuente la desaparición de productos que por su

monto no constituyen delito, sino faltas en materia penal, se presente la duda

respecto de su deducción a la luz de la actual legislación en materia de

Impuesto a la Renta e IGV.

(ii)

A fin de solucionar la problemática planteada, se sugiere modificar:

a)

El inciso d) del artículo 37° de la LIR por el siguiente texto:

“Artículo 37°

(...)

d) Las pérdidas extraordinarias sufridas por caso fortuito o

fuerza mayor, así como las pérdidas originadas por delitos o

faltas cometidas en perjuicio del contribuyente por sus

dependientes o terceros, respecto de los bienes productores de

renta gravada.

Procederá la deducción de las pérdidas a que se refiere el

párrafo anterior en la parte que no resulten cubiertas por

indemnizaciones o seguros y siempre que se haya probado

judicialmente el delito o falta o que se acredite que es inútil

1

Conforme al artículo 444° del Código Penal, se considera faltas contra el patrimonio cuando la acción

recae sobre un bien cuyo valor no sobrepasa las 4 remuneraciones mínimas vitales.

2/2

ejercitar la acción judicial correspondiente, de acuerdo a lo

que prevea el Reglamento.”2

b)

El inciso b) del artículo 22° de la Ley del IGV por el siguiente texto:

“Artículo 22°

(...)

b) La desaparición, destrucción o pérdida de bienes por delitos

o faltas cometidos en perjuicio del contribuyente por sus

dependientes o terceros;”3

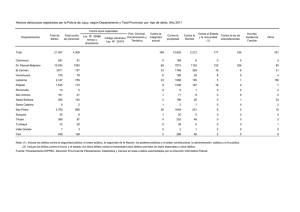

Sin perjuicio de lo antes acotado, adjuntamos al presente artículo un Cuadro

Comparativo en materia de legislación comparada, respecto al tratamiento tributario

que otros países otorgan a este tipo de deducción.

Arequipa, julio 2011.

Artículo elaborado por:

Abog. CPC. Royce Jesús Márquez Oppe

2

3

En esta última norma se incorporarían los supuestos que acreditarían la inutilidad de ejercitar la acción

judicial correspondiente, como podrían ser la falta de identificación del autor del ilícito, la no superación

de determinado monto, entre otros.

Como consecuencia de esta modificación, surgiría la necesidad de adecuar el numeral 4 del artículo 2°

del Reglamento de la Ley del IGV, aprobado por Decreto Supremo N° 029-94-EF, publicado el 29.3.1994

y normas modificatorias.

TRATAMIENTO TRIBUTARIO EN LA LEGISLACIÓN COMPARADA CON RELACIÓN A LAS PÉRDIDAS

EXTRAORDINARIAS EN CASO DE DELITOS

PERÚ

CHILE

ECUADOR

PARAGUAY

URUGUAY

TUO DE LEY DEL

IMPUESTO A LA RENTA

(DECRETO SUPREMO N°

179-2004-EF)

IMPUESTO A LA RENTA

DECRETO LEY N° 824

IMPUESTO A LA RENTA

CODIFICACIÓN DE LA LEY

DE RÉGIMEN TRIBUTARIO

INTERNO, 2004-026

LEY N° 125/1991 DE

09/01/1992

IMPUESTO A LAS

RENTAS DE LA

INDUSTRIA Y COMERCIO

DECRETO LEY N° 14.252

Artículo 8°.- La renta neta se

determinará deduciendo de

la renta bruta gravada los

gastos que sean necesarios

para obtenerla y mantener la

fuente productora, siempre

que

representen

una

erogación

real,

estén

debidamente documentados

y sean a precios de

En particular se aplicarán las mercado, cuando el gasto

no constituya un ingreso

siguientes deducciones:

gravado para el beneficiario.

Artículo 10°.- En general,

para determinar la base

imponible sujeta a este

impuesto se deducirán los

gastos que se efectúen para

obtener, mantener y mejorar

los ingresos de fuente

ecuatoriana que no estén

exentos.

Artículo 37°.- A fin de

establecer la renta neta de

tercera

categoría

se

deducirá de la renta bruta

los gastos necesarios para

producirla y mantener su

fuente, así como los

vinculados

con

la

generación de ganancias

de capital, en tanto la

deducción

no

esté

expresamente

prohibida

por

esta

ley,

en

consecuencia

son

deducibles:

Artículo 31°.-

(...)

(...)

(...)

(...)

d) Las

pérdidas

extraordinarias sufridas por

caso fortuito o fuerza mayor

en los bienes productores de

renta gravada o por delitos

Especialmente procederá la

deducción de los siguientes

gastos, en cuanto se

relacionen con el giro del

negocio:

5.Las

pérdidas

comprobadas

por

caso

fortuito, fuerza mayor o por

delitos

que

afecten

económicamente

a

los

h) Las pérdidas originadas

por delitos cometidos por

terceros contra los bienes

aplicados a la obtención de

rentas gravadas en cuanto

Así mismo

deducir:

se

Artículo 13° - Renta neta.Para establecer la renta, se

deducirán de la renta bruta

los gastos necesarios para

obtenerla y conservarla,

debidamente

documentados. Se admitirá

asimismo deducir de la renta

bruta,

en

cuanto

correspondan al ejercicio

económico:

admitirá

A)

Las

pérdidas

ocasionadas

por

caso

fortuito o fuerza mayor, en la

parte no cubierta por

indemnización o seguro.

PERÚ

cometidos en perjuicio del

contribuyente

por

sus

dependientes o terceros, en

la parte que tales pérdidas

no resulten cubiertas por

indemnizaciones o seguros

y siempre que se haya

probado judicialmente el

hecho delictuoso o que se

acredite

que

es

inútil

ejercitar la acción judicial

correspondiente.

CHILE

(...)

ECUADOR

PARAGUAY

bienes de la respectiva no fueren cubiertos por

actividad generadora del indemnizaciones o seguros.

ingreso, en la parte que no

fuere

cubierta

por

indemnización o seguro y

que no se haya registrado

en los inventarios;

3. Las pérdidas sufridas por

el negocio o empresa

durante el año comercial a

que se refiere el impuesto,

comprendiendo las que

provengan de delitos contra

(...)

la propiedad.

URUGUAY

(...)

C) Las pérdidas originadas

por delitos cometidos por

terceros contra los bienes

aplicados a la obtención de

rentas gravadas, en cuanto

no fueran cubiertas por

indemnización o seguro.

(...)

(...)

(...)

2/2

0

0