Balanza Comercial de Pagos

Anuncio

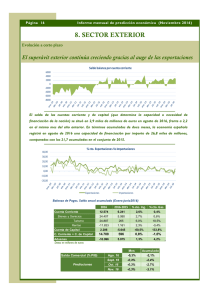

Balanza Comercial de Pagos Otra información sobre la balanza comercial de pagos de la Argentina, como así también indicadores económicos y noticias relacionadas, podrá en encontrarlas en: www.reporteinformativo.com.ar Si desea obtener la información en forma más directa y rápida, contáctese con nosotros por email a [email protected] y nos contactaremos con Ud. a la brevedad. Information Intelligence Evolución de la Balanza Comercial Argentina En este estudio analizaremos el comercio exterior de Argentina durante el período 2002- 2010. Este ciclo fue muy particular, ya que se caracterizó, al contrario de los 90’, por tener un tipo de cambio flexible, que fue depreciándose ante el dólar año tras año, una balanza comercial con saldo positivo y un fuerte aumento del comercio con el resto del mundo. Más allá de que mostraremos el comportamiento del comercio con el sector externo, nos enfocaremos en la actividad con los países del NAFTA. Saldo de la Balanza Comercial (en M de U$S) 18.000 16.000 16.718 16.981 15.731 14.000 12.000 15.768 12.103 11.420 12.600 12.308 11.051 10.000 8.000 6.000 4.000 2.000 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fuente: CLAVES, con información del INDEC y del BCRA. Nota: El año 2010 fue estimado por el BCRA. El incremento en el comercio se dio con los países de todos los continentes, pero podemos ver en la tabla siguiente que el destino principal sigue siendo y de manera muy pronunciada, el continente americano, especialmente los países del MERCOSUR, seguido por los países del NAFTA y luego el resto de los países de América. Exportaciones América Europa Asia África Oceanía 2008 $33.791 $15.622 $13.796 $5.073 $353 2009 $27.783 $12.411 $11.311 $3.113 $298 Importaciones Var. % -18% -21% -18% -39% -16% 2008 $31.125 $11.740 $11.942 $499 $300 2009 $21.605 $8.104 $8.395 $231 $197 Var. % -31% -31% -30% -54% -34% Fuente: CLAVES, con información del INDEC. Las variaciones del 2009 con respecto al 2008, tanto en las exportaciones como en las importaciones se dieron por varios motivos. La disminución en las exportaciones se debió principalmente por una fuerte baja en la actividad de los principales países del mundo, que fue generada por la crisis desatada en los Estados Unidos y posteriormente en Europa a causa de la quiebra masiva de bancos y grandes empresas. Se le suma un año con muchas complicaciones en las cosechas y por ende menos toneladas para exportar. La contracción en las importaciones, en cambio, se debió en primer lugar a la disminución de la actividad local (el PBI argentino creció en el 2009 mucho menos que en el 2008, aproximadamente 6,8% contra menos del 1%) y además a una política proteccionista que aplicó el Gobierno de los Kirchner para que el nivel de importaciones no supere al de exportaciones y no padecer un déficit gemelo, que conllevaría mayores problemas fiscales. Saldo de la Balanza Comercial (en M de U$S) 20.000 15.000 10.000 Mercosur Nafta 5.000 Resto de América 0 2008 2009 2008 Exportaciones 2009 Importaciones Fuente: CLAVES, con información del INDEC. En el gráfico siguiente podemos ver como evolucionó el saldo de la balanza comercial con los países del NAFTA, comparando mes a mes durante los dos últimos años, siendo negativo el saldo total con dicha región en ambos años. Evolución del saldo de la Bza Comercial Argentina con el NAFTA (en M de U$S) 100 50 0 -50 -100 Ene Feb Mar Abr May Jun -150 -200 -250 -300 -350 -400 -450 Fuente: CLAVES, con información del INDEC. Jul Ago Sep Oct Nov Dic Año 2008 Año 2009 Exportación 2008 $7.331 2009 $4.994 TOTAL Importación 2008 $8.936 2009 $6.595 Saldo 2008 -$1.605 2009 -$1.601 Fuente: CLAVES, con información del INDEC. Exportaciones En este gráfico vemos, como explicamos anteriormente, la evolución de las exportaciones desde el 2002 hacia el presente con la fuerte caída en el 2009 y ya palpitando una recuperación en el 2010, en parte gracias a un comienzo de despegue de la economía de los Estados Unidos sumado a un pronóstico mucho más favorable en la exportación de productos agropecuarios. La caída en las exportaciones en el 2009 fue debido un poco por el efecto precio (-14%) como por efecto cantidad (-7%). Evolución de las exportaciones FOB (en M de U$S) 80.000 70.000 60.000 Exportación (FOB) 50.000 40.000 Logarítmica (Exportación (FOB)) 30.000 20.000 10.000 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fuente: CLAVES, con información del INDEC. Nota: el año 2010 fue estimado por el BCRA. Y en el gráfico de sectores que prosigue este párrafo podemos visualizar cómo predominan las mismas hacia Estados Unidos en comparación con México y Canadá. Exportaciones por país del NAFTA (en %) 19% Estados Unidos Canadá 10% México 71% Fuente: CLAVES, con información del INDEC. Dividiendo las exportaciones de bienes hacia el resto del mundo en los cuatro grandes rubros, vemos como los productos agropecuarios, con un 39%, lideran el ranking, seguidos muy de cerca por los productos industriales con un 34%. Y comparando los dos últimos años, confirmamos cómo en el 2009 cayeron las exportaciones de todos los rubros con una variación promedio del -20%. Exportaciones por rubros (millones de U$S) 11% 16% 39% MOA MOI PP CyE 34% Fuente: CLAVES, con información del INDEC. Comparación 2008 vs 2009 (en millones de U$S) 25.000 20.000 15.000 2008 10.000 2009 5.000 0 MOA MOI PP CyE Fuente: CLAVES, con información del INDEC. EXPORTACIONES Variación % 2008 - 2009 MOA -10% MOI -14% PP -43% Fuente: CLAVES, con información del INDEC. CyE -24% TOTAL -20% Importaciones Con respecto a las importaciones, también el nivel de actividad creció paulatinamente, con excepción del 2009, que debido a los motivos ya comentados tuvo una caída, pero con una estimación para el 2010 positiva y superior al año anterior. Aunque aún no se vislumbra una completa recuperación, es muy probable que la misma acompañe a la gradual mejora de la economía de los países desarrollados. La caída en las importaciones en el 2009 fue debido al efecto precio (-12%) y al efecto cantidad (-23%). Evolución de las Importaciones CIF (en M de U$S) 70.000 60.000 50.000 Importación (CIF) 40.000 30.000 Logarítmica (Importación (CIF)) 20.000 10.000 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fuente: CLAVES, con información del INDEC. Nota: el año 2010 fue estimado por el BCRA. Al igual que en las exportaciones, Estados Unidos lidera el comercio con los países del NAFTA con un 78% del total. Importaciones por país del NAFTA (en %) 18% Estados Unidos 4% Canadá México 78% Fuente: CLAVES, con información del INDEC. Si analizamos las importaciones por uso económico con los países del resto del mundo, vemos que en el 2009 son los bienes intermedios con un 32,4% los que se importan más, seguidos por los bienes de capital con un 22,8%. En comparación con el 2008, aunque disminuyó el nivel de importación general de bienes, justamente el de bienes intermedios fue el que tuvo la mayor caída con un 38%, siendo 33% el promedio de caída entre todos los grupos. Bienes de Capital 0,3% 6,5% 13,1% Bienes intermedios 22,8% Combustibles y lubricantes Accesorios para bienes de capital 18,1% Bienes de consumo 32,4% 6,7% Vehículos automotores de pasajeros Resto Fuente: CLAVES, con información del INDEC. Comparación 2008 vs 2009 (en M de U$S) 25.000 20.000 15.000 2008 2009 10.000 5.000 0 Bienes de Capital Bienes intermedios Combustibles y Accesorios lubricantes para bienes de capital Fuente: CLAVES, con información del INDEC. Bienes de consumo Vehículos automotores de pasajeros IMPORTACIONES Variación % 2008 - 2009 Bienes de Capital -30% Bienes Combust. y intermedios Lubricantes -38% -40% Acces. para bs de capital -29% Bienes de Consumo -19% Vehíc. Automotores de pasaj. -35% TOTAL -33% Fuente: CLAVES, con información del INDEC. En el transcurso del 2010, tanto las exportaciones como las importaciones aumentaron con respecto al 2009, pero sin llegar a los niveles del 2008. El saldo, aunque fue menor que otros años sigue siendo positivo. El crecimiento de las exportaciones fue del 11% anual en el primer bimestre debido en gran medida a los productos manufacturados industriales y al rubro de combustibles. Las importaciones, en cambio, crecieron debido a los rubros de automotores y bienes de capital. Por ende, este bimestre refleja la tendencia del Banco Central de un despegue gradual del nivel de actividad del comercio exterior. Evolución de la Bza Comercial Argentina 1er bimestre 2008-2010 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 0 Enero Febrero Año 2008 Año 2009 Año 2010 Año 2008 Exportación Año 2009 Importación Fuente: CLAVES, con información del INDEC. Saldo 2008 2009 2010 Enero $1.332 $971 $1.216 Febrero $1.008 $1.278 $604 Fuente: CLAVES, con información del INDEC. 1er Bimestre $2.340 $2.249 $1.820 Año 2010