Financiador - Instituto de Fomento de la Región de Murcia

Anuncio

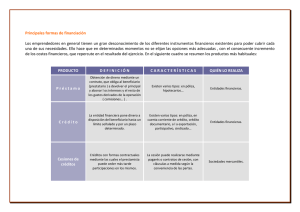

¿Cómo financio mi proyecto? La exportación, una palanca para la financiación Marta Suárez Fernández Directora de Comercio Exterior Coordinadora Regional Murcia Murcia, 10 de abril de 2014 Tipos de financiación • Según el financiador • • • • • Parte comercial Institución financiera Administración pública Organismos internacionales Según el activo • • Monetario No monetario Pág.. 2 Financiador • Financiación comercial tradicional • • • póliza de crédito prefinanciación y posfinanciación exportaciones crédito documentario y garantías • capacidad crediticia del comprador puesta a disposición del vendedor • Financiación especializada al vendedor • • • factoring forfaiting Financiación de inversiones y proyectos • ICO internacionalización Pág.. 3 Financiación bancaria Basada en solvencia de balance Préstamos Créditos Anticipos Amortizaciones periódicas Disposiciones y amortizaciones a medida Anticipo de cobros Medio/Largo plazo Corto plazo Corto plazo Inversiones Pagos / Cobros Cobros Financiar adquisición de activos en el exterior Financiar exportaciones Financiar remesas, créditos o facturas Pág.. 4 La importancia del medio de pago: facilidad para obtener financiación mayor • Con garantía bancaria: • • • facilidad • Crédito documentario con compromiso de pago o confirmado Remesa con efecto avalado por un banco Crédito documentario no confirmado Sin garantía bancaria: • • • • • Crédito documentario utilizado con reservas Remesa documentaria contra pago Remesa documentaria contra aceptación Remesa simple Cuenta abierta (= anticipo de factura) menor Pág.. 5 Financiación basada en la operación Financiador se convierte en propietario del activo Cesión de derechos de cobro Financiador es el deudor Anticipo de obligaciones Corto plazo Medio/largo plazo Corto plazo Gestionar cobros Anticipar cobros Comprar un derecho de cobro Liquidar un crédito documentario Carteras recurrentes Con o sin recurso Operación singular Sin recurso Pago comprometido por el financiador Factoring Forfaiting Pago anticipado LC Pág.. 6 Moneda de financiación • • En cualquier moneda admitida a cotización Importador • • • en la misma moneda de la compra en diferente moneda de la compra • en divisas • en euros Exportador • • en la misma moneda de la venta en diferente moneda de la venta • en divisas • en euros Pág.. 7 Financiación y riesgo de cambio DEUDA EN INGRESOS EN SIN RIESGO CON RIESGO Pág.. 8 BS Factoring - Concepto • Cesión a una sociedad (factor) de los créditos comerciales derivados de ventas • Es un servicio financiero que puede agregar en un solo contrato tres prestaciones básicas: • • • Gestión de cobro, es una prestación opcional, que comporta la notificación a los deudores de la cesión de crédito a favor del Banco (factoring con notificación). Cobertura de insolvencia, es una prestación opcional, que comporta la cesión firme del crédito comercial a favor del Banco (factoring sin recurso). No cubre el riesgo país (riesgo político) ni las disputas comerciales entre las partes. Financiación, es una prestación opcional, en modalidad de liquidación de intereses al tirón (descuento), o en modalidad de liquidación de intereses como si de una póliza de crédito se tratara. • Requiere de la clasificación previa de los deudores por parte del Banco. • Operativa formalizada en contrato mercantil. • Se requiere la exclusividad y la globalidad de la facturación. Pág.. 9 BS Factoring - Ventajas del servicio Gestión del cobro de las facturas por parte de una entidad local (corresponsal), implica una reducción de costes administrativos para la empresa Cobertura del riesgo de impago por insolvencia de los deudores hasta el 100% Financiación de las facturas. Gestión de recobro en caso de demoras en el pago por parte del deudor. Sistema de clasificación de deudores y descarga administrativa del departamento de riesgos de la empresa Mejora de los ratios de balance (factoring sin recurso). Pág.. 10 BS Factoring Debilidades ► Precio. ► Plazo concesión de las clasificaciones y resultado de las mismas. ► Exclusividad: el vendedor debe domiciliar en el factor toda la facturación a cargo de los clientes clasificados. Principios básicos • Principio de globalidad: cesión de toda o la mayor parte de la cartera de compradores por país. • Principio de exclusividad: cesión de la totalidad de la facturación que se genere a cargo de los compradores clasificados. Pág.. 11 BS Factoring - ¿A qué empresas les interesa? • Empresas que quieran asegurar el cobro de sus ventas. (Sin Recurso) • Las que quieran que una empresa especializada supervise permanentemente la evolución del riesgo de su cartera de clientes. (S/R) • Aquellas cuyos clientes (o parte de ellos) pagan por cuenta abierta y por tanto el vendedor no tiene documentos bancarios negociables.(S/R y C/R) • A empresas de solvencia ajustada, ya que la cesión del crédito y el control del cobro le permitirán obtener líneas de financiación. (S/R y C/R) • Firmas cuyas ventas están concentradas en pocos clientes. (S/R) • A las interesadas en mejorar los ratios de su balance. (S/R) Pág.. 12 BS Factoring - Modalidades BS Factoring con Cobertura • Es un producto híbrido basado en la subrogación a favor del banco de un seguro de crédito contratado por la empresa, complementado con la financiación aportada por el Banco. • El cliente suscribe con el banco un contrato de factoring sin recurso y sin notificación. • Las coberturas y condiciones de la póliza global negociada por la empresa con la Compañía Aseguradora son las que se aplican en el contrato de factoring (límites clasificados para cada deudor, etc.). Pág.. 13 BS Forfaiting - Concepto • Consiste en la compra sin recurso de un compromiso de pago a medio o largo plazo, documentado en instrumentos de pago negociables emitidos con vencimiento aplazado. • El compromiso de pago debe ser instrumentado mediante efectos comerciales (letras o pagarés), créditos documentarios, garantías bancarias sobre compromisos de pago, etc. • Este tipo de financiación proporciona al exportador ventajas financieras y administrativas significativas. Pág.. 14 BS Forfaiting - Ventajas Financieras: Reduce el plazo de cobro Incrementa la liquidez / tesorería y genera recursos invertibles Libera el consumo de líneas de financiación con bancos, permite financiación sin endeudamiento -> No aparece en CIRBE Mejora de ratios de balance Financia el 100% de la operación Elimina primas de seguros comerciales No está condicionado por el origen de la mercancía Administrativas: Simplicidad administrativa Documentación exigida mínima (Oferta - Aceptación - Cesión) Periodo de estudio y decisión reducido (Especialmente con aval bancario) Pág.. 15 BS Forfaiting - Modalidades Créditos documentarios exportación: Pueden ser operaciones confirmadas o no confirmadas Pueden ser disponibles en Banco Sabadell u otras entidades españolas Letras avaladas por bancos extranjero Derechos de cobro sobre operaciones únicas amparadas en garantías bancarias -> en base a la aceptación de la cesión de los derechos de cobro por el banco garante y el deudor Intermediación en operaciones del riesgo corporativo extranjero sin necesidad de aval -> necesidad de un mayor tiempo de estudio Pág.. 16 Pago Anticipado de Créditos de Exportación • Pago anticipado e irrevocable de sus exportaciones amparadas en crédito documentario. • Ventajas: • • • • • • Liquidez inmediata, pago inmediato de su cobro aplazado. Mejora de ratios financieros, convierte en disponible un derecho de cobro. Disminución de riesgos, elimina los riesgos del banco emisor o su país. Sin ocupar líneas bancarias, quedan disponibles para otras operaciones. No requiere cesión de derechos, sin contrato de cesión a favor del banco Para créditos disponibles en Banco Sabadell y con nuestro compromiso de pago. El pago se anticipa en virtud de las UCP 600, artículo 12.b Pág.. 17 Disclaimer “Este documento elaborado por Banco de Sabadell, S.A. (en adelante el Banco) tiene únicamente finalidad informativa. Ni este documento, ni ninguna parte del mismo, constituyen una oferta ni puede servir de base a ningún contrato o compromiso. Para decidir sobre cualquier operación financiera Usted debe hacer su propia valoración desde un punto de vista jurídico, fiscal, contable y/o financiero, sin depender exclusivamente de la información proporcionada en este documento, consultando si lo estima necesario a sus asesores en la materia o buscando un asesoramiento independiente, para determinar la idoneidad de los productos y servicios financieros a sus objetivos personales de inversión, situación financiera y necesidades particulares, y de conformidad con los documentos informativos previstos por la normativa vigente. Las opiniones, proyecciones o estimaciones contenidas en este documento se basan en la información pública disponible, obtenida de fuentes que se consideran fiables. El Banco no asume ninguna responsabilidad ante posibles errores en dichas fuentes. Este documento constituye un análisis, estudio o valoración del Banco a la fecha de su realización pero de ningún modo asegura que los futuros resultados o acontecimientos serán conformes con las opiniones, proyecciones o estimaciones que contiene. El Banco no garantiza la exactitud, exhaustividad o pertinencia de su contenido, y la información, sujeta a cambios en cualquier momento, puede ser incompleta o resumida. El Banco no asume compromiso alguno de comunicar dichos cambios ni de actualizar su contenido. El Banco no aceptará responsabilidad alguna por las consecuencias financieras o de cualquier otra naturaleza, que provenga de cualquier utilización de este documento o de sus contenidos o de cualquier otro modo en relación con los mismos. En caso de conflicto entre la información facilitada y los términos y condiciones de un producto específico, prevalecerán las condiciones específicas de dicho producto o servicio. Este documento es para su uso personal y está prohibido copiar, distribuir o citar ninguna información contenida en el mismo, en cualquier forma, sin el consentimiento previo por escrito del Banco.” Pág.. 18