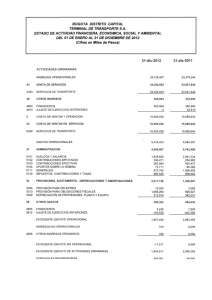

Aplicación de Modelos Estadísticos a la Regulación de

Anuncio