5.- Interpretación de estados. El análisis de estados consiste en la

Anuncio

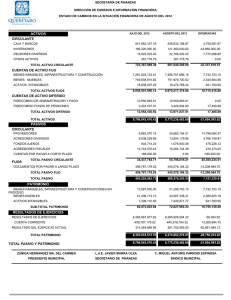

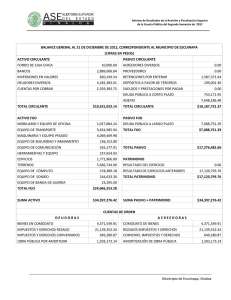

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas. La interpretación es llegar a derivar conclusiones basadas en el análisis. Razones financieras básicas: Pueden dividirse en cuatro grupos básicos, 1.- Razones de liquides y actividad, 2.- Razones de endeudamiento, 3.- razones de rentabilidad y 4.- razones de cobertura o reserva. Los primeros dos grupos de índices dependen en muy alto grado de los datos que se toman del balance general. En tanto que los dos otros grupos, dependen en gran parte de los datos que aparecen en el estado de resultados. En el análisis de los estados financieros se reconoce que existe una relación lógica entre ciertos pares de renglones que aparecen en los balances generales, ciertos pares que aparecen en los estados de resultados y otros que se presentan parcialmente un estado y en forma similar en otro. Es más conveniente tratar en primer lugar las relaciones de los renglones que aparecen únicamente en los balances generales. 5.1.- Relación financiera del balance general. A).-Razones de liquides y actividad: La liquides de una empresa se juzga por su capacidad para satisfacer sus obligaciones a corto plazo a medida que éstas vencen. La liquides se refiere no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos circulantes. Relaciones de liquides total de la empresa.- Las tres relaciones básicas de liquides total de la empresa son: 1.- Capital neto de trabajo. 2.- Índice de solvencia. 3.- Razón o prueba del ácido. 1.- Capital neto de trabajo. El capital neto de trabajo de una empresa se calcula deduciendo su pasivo circulante de su activo circulante. La relación que existe entre el activo circulante y el pasivo circulante se expresa mediante la siguiente fórmula: Capital neto de trabajo = activo circulante - pasivo circulante Ejemplo, Capital neto de trabajo: A. c. P. c. = C. n. t. $ 1 222 710.00 - $ 620 751.00 = $ 601 959.00 Esta cifra no es muy útil en la comparación de firmas diferentes, pero es muy útil para control interno. Muy a menudo el contrato bajo el cual se incurre en una deuda a largo plazo establece específicamente que la empresa debe mantener un nivel mínimo de capital neto de trabajo. Este requerimiento obliga a la empresa a mantener liquidez de operación suficiente y contribuye a proteger los préstamos del acreedor. 2.- Índice de solvencia. Es uno de los índices financieros que se cita con mayor frecuencia. Índice de solvencia = Activo circulante Pasivo circulante Ejemplo, de índice de solvencia: $ 1 222 710.00 = $ 1.96972699 620 751.00 Generalmente se considera aceptable un índice de solvencia de 2.0, pero la determinación exacta de un índice aceptable depende en gran parte del campo industrial en que opera la empresa. Por ejemplo, un índice de solvencia 1.0, podría considerarse aceptable en una empresa de servicios, pero no podría aceptarse en manera alguna en alguna empresa manufacturera. El índice de solvencia 1.97 aproximado, es perfectamente aceptable, ya que por cada peso que disminuya el activo circulante quedan 97 centavos de este, es decir, si multiplicamos el pasivo circulante por los 97 centavos que nos quedan después de haber liquidado ese mismo pasivo, nos quedaría lo siguiente: $ 620 751.00 X 0.96972699 = $ 601 959.00 Lo cual quiere decir que por cada peso que se paga se pueden invertir 97 centavos. El índice de solvencia es mucho más útil en comparaciones de liquidez de firmas diferentes que el capital neto de trabajo. 3.- Índice de la prueba del ácido. La suposición básica de esta relación es que usualmente el inventario es el activo circulante con menos liquides y en consecuencia no debe tenerse en cuenta. La relación que existe entre el activo circulante menos el inventario sobre el pasivo circulante, es una proporción de liquidez y se expresa mediante la siguiente fórmula: Índice de prueba del ácido = activo circulante – inventario Pasivo circulante Ejemplo : $ 1 222 710.00 – $ 288 883.00 = $ 1.50435 $ 620 751.00 Se recomienda un índice de la prueba del ácido 1.0 o mayor. Por otra parte, lo que se considera como un valor aceptable depende en gran parte del campo industrial en que opera la compañía. Esta relación ofrece una mejor estimación de la liquides total, solamente cuando el inventario de la empresa no puede convertirse fácilmente en efectivo. Si el inventario es de fácil venta, el índice de solvencia es la relación preferida de la liquides total. B).- Razones de endeudamiento. La situación de endeudamiento de la empresa indica el monto de dinero de terceros que se utilizan en el esfuerzo para generar utilidades. Relaciones de endeudamiento de la empresa.- Las tres relaciones básicas de endeudamiento de la empresa son: 1.- Relación de endeudamiento. 2.- Relación de pasivo-capital. 3.- Relación de pasivo a capitalización total. 1.- Relación de endeudamiento: Esta relación mide la proporción del total de activos aportados por los acreedores de la empresa. Mientras mayor sea este índice mayor será la cantidad de dinero aportada por terceras personas ajenas a la empresa, que se este utilizando en generar utilidades para los propietarios. Esta relación se calcula como sigue: Relación de endeudamiento = Pasivo total Activo total Ejemplo: $ 1 643 188 = 0.457 X 100 = 45.7% $ 3 596 773 Esto indica que la compañía ha financiado el 45.7% de sus activos con deuda. Mientras más alta sea esta relación, más alto apalancamiento financiero tiene una empresa. El apalancamiento financiero, se refiere al grado hasta el cual la empresa utiliza fondos que requieran pagos fijos, para incrementar al máximo el rendimiento para los dueños, es decir , es el grado de endeudamiento de la empresa. 2.- Relación de pasivo-capital. Esta indica la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de la empresa. Se utiliza a menudo para estimar el grado de apalancamiento financiero de la empresa, y se define como sigue: Relación pasivo-capital = Pasivo a largo plazo Capital contable Ejemplo: $ 1022 437 = 0.53 X 100 = 52.3% $ 1 953 585 Esto indica que las deudas a largo plazo de la empresa comprenden solamente el 52.3% del capital contable, es decir, si se decide pagar en este momento la deuda a largo plazo la empresa únicamente contara con el 47.7% de su capital contable para seguir funcionando. 3.- Relación pasivo a capitalización. Sirve para calcular el porcentaje de los fondos a largo plazo que suministran los acreedores. Los fondos a largo plazo de la empresa se denominan como capitalización total. Esto incluye tanto la deuda a largo plazo como el capital contable, y el índice de deuda a capitalización se formula como sigue: Índice de deuda a capitalización total = Pasivo a largo plazo Capitalización total (Capitalización total = pasivo a largo plazo + capital contable) Ejemplo: $ 1022 437 $ 1 022 437 + 1 953 585 . = $ 1 022 437 = 0.344 X 100 = 34.4% $ 2 976 022 Esta relación indica que el total de los fondos a largo plazo de la empresa, el 34.4%, han sido suministrados por los acreedores, es decir, se refiere al porcentaje que representa el pasivo a largo plazo, del total de la inversión de las aportaciones por los acreedores largo plazo más las aportaciones de los dueños de una empresa. 5.2.- Relación financiera del estado de resultados. A).- Relación de rentabilidad. Hay un buen número de medidas de rentabilidad y cada una de ellas relaciona los rendimientos de la empresa con las ventas, los activos o el capital. Como grupo estas medidas permiten al analista evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños. Se presta atención a la rentabilidad de la empresa ya que para sobrevivir es necesario producir utilidades. 1.- Rotación del activo total: Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas. Mientras más alta sea la rotación del activo, más eficientemente se ha utilizado este, y se calcula como sigue: Rotación total del activo = Ventas anuales Activos totales Ejemplo: $ 3 073 538 = .0853 $ 3 596 773 Esto indica que los activos de la compañía rotan solamente 0.853 veces al año. Este valor es solamente significativo al compararlo con el funcionamiento de la empresa o con el promedio industrial. 2.- Rendimiento de la inversión: Que a menudo se llama rendimiento de los activos totales, determina la efectividad total de la administración para producir utilidad con los activos disponibles. Es mejor mientras más alto sean los rendimientos sobre la inversión, se calcula como sigue: Rendimiento de la inversión = Utilidades netas después de impuestos Activos totales Ejemplo: $ 230 411 = .0640 X 100 = 6.40% $ 3 596 773.00 El valor parece ser perfectamente aceptable, pero solamente cuando se compara con promedios industriales pueden sacarse conclusiones significativas. 3.- Rendimiento del capital común. Esta relación indica el rendimiento que se obtiene sobre el valor en libros del capital contable. Indica la capacidad de la empresa para generar ganancias a su favor. Mientras más alto sea este índice más les gustara a los dueños, se calcula como sigue: Rendimiento de capital común = Utilidades netas después de impuestos – dividendos preferentes Capital contable – capital preferente Ejemplo: $ 230 411 - $ 10 000 = $ 220 411 = 0.1257 X 100 = 12.57% $ 1 953 585 - $ 200 000 $ 1 753 585 B).- Relación de cobertura o reserva. Este grupo de relaciones evalúa la capacidad de la empresa para cubrir determinados cargos fijos. Mientras más bajas sean estas relaciones, más riesgosa se consideraría la empresa. Para nuestro estudio riesgo se refiera a la capacidad para hacer frente a las obligaciones fijas de la empresa. 1.- Veces que se ha ganado el interés. Esta relación calcula la capacidad de la empresa para efectuar los pagos contractuales de intereses. Cuanto más alto sea el valor de resta razón, más posibilidades tendrá el empresario para cumplir con sus obligaciones por concepto de intereses, se calcula como sigue: Veces que se ha Utilidad antes de intereses e impuestos Ganado el interés = erogaciones anual por interés Ejemplo: $ 387 097 = 6.21 $ 62 338 La relación es aceptable. Se sugiere, como regla general, un valor por lo menos de 5.0 y preferentemente aproximado a 10.0. Por lo que tiene un buen margen de seguridad y los acreedores estarían dispuestos a conceder un préstamo. 2.- Cobertura total del pasivo o fondo de reserva total para deuda. Esta relación es semejante a la anterior, con la excepción de que considera no solamente la capacidad de la empresa para cubrir sus obligaciones por intereses, sino también su capacidad para reembolsar el principal de los préstamos o hacer abonos a fondos de amortización: A menudo, como parte de una emisión de obligaciones o un préstamo a largo plazo, se requiere que la empresa haga abonos periódicos del préstamo principal al acreedor o a un fondo de acumulación de tal manera que la deuda pueda cancelarse a su vencimiento. El punto principal que debe tenerse en cuenta al ocuparse de pagos del pasivo principal, es que estos se hacen con base en resultados después de impuestos y debe ajustarse a cifras antes de impuestos para poder calcular el fondo de reserva total de deudas. A continuación se indica la fórmula para fondos de reserva total para deuda o de cobertura total del pasivo Fondo de reservas Ganancia antes de intereses e impuestos total para deudas = intereses más abonos al pasivo principal 1/(1-t) Ejemplo: Si la compañía debe pagar $ 21 000.00 anuales a un fondo de amortización y si la empresa está en la categoría tributaria del 29% , su índice para fondo de reserva total para deudas es: $ 387 097.00 = $ 62 338.00 + $ 21 000.00 1/( 1- .29 ) = $ 387 097.00 $ 62 338.00 + $ 29 577.00 $ 387097.00 = 4.21 $ 91 915.00 La relación de 4.21 para fondo de reserva total para deuda parece ser excelente, mientras más baja sea esta razón, más riesgosa será la empresa desde el punto de vista del acreedor. Esta relación permite a los acreedores determinar si la empresa está en condiciones de hacerse cargo de deudas adicionales. 3.- Relación de cobertura total. Esta razón es parecida a la anterior, con la diferencia que incluye otros tipos de obligaciones fijas. Normalmente los pagos de arrendamiento son las únicas obligaciones fijas adicionales que se incluyen. Como gastos deducibles de impuesto, no es necesario hacerle ajustes fiscales. La fórmula para esta razón de cobertura total es como sigue: Razón de Cobertura = Total Utilidades antes de pagos de arrendamiento, intereses e impuestos Interese + abonos al pasivo principal 1/(1-t) + pagos de arrendamiento Ejemplo: Si la compañía debe pagar $ 21 000.00 anuales a un fondo de amortización y si la empresa está en la categoría tributaria del 29% su índice para cobertura total es: Aplicando esta fórmula a los datos conocidos tenemos: Razón de cobertura = $ 387 097.00 + $ 69 011.00 Total $ 62 338.00 + $ 21 000 1/( 1- .29 ) + $ 69 011.00 = $ 456 108.00 $ 62 338.00 + $ 29 577.00 + $ 69 011.00 = $ 456 108.00 = 2.83 $ 160 926.00 Esta relación es de interés no solamente para los acreedores de la empresa sino también para arrendadores existentes o en perspectiva, y determina la capacidad de la empresa para cubrir todos sus cargos financieros fijos. Mientras más alta sea, más seguros estarán los intereses de acreedores y arrendadores de la empresa. Así mismo, mientras más alta sea la razón de cobertura total de la empresa, mayores serán los niveles de utilidades que pueden esperarse. Estados financieros comparativos de donde se obtuvieron los datos para analizarlos e interpretarlos. Balance General comparativo al 31 de diciembre 2011 y 2012 Activo 2012 Activo circulante Caja $ 362 970.00 $ Valores negociables 68 162.00 Cuentas por cobrar 502 695.00 $ Inventarios 288 883.00 Total de activo circulante. $ 1 222 710.00 $ Propiedades, planta y equipo (al costo)a Terrenos y edificios $ 2 071 594.00 $ Maquinaria y equipo 1 743 226.00 Mubles y enseres 316 191.00 Vehículos 274 704.00 Otros 98 352.00 Total activos fijos (al costo) $ 4 504 067.00 $ Menos: depreciación y agotamiento acumulado 2 172 008.00 Propiedades, planta y equipo neto $ 2 332 059.00 $ Activos intangibles $ 42 004.00 $ Total de activo $ 3 596 773.00 $ Pasivo y Capital Pasivo circulante: Cuentas por pagar $ 381 894.00 $ Documentos por pagar y porción circulante del pasivo a largo plazo 79 378.00 Pasivos acumulados 159 479.00 Total de pasivo circulante $ 620 751.00 $ Pasivo a largo plazob $ 1 022 437.00 $ Total de pasivo $ 1 643 188.00 $ Capital contable Acciones preferentes 5% $ 100 a la par, 2000 acciones autorizadas y emitidas $ 200 000.00 $ Acciones ordinarias - $ 2.50 a la par, 100 000 acciones autorizadas. 76 262 acciones emitidas en 2011; 76244 en 2012 190 655.00 Capital pagado en exceso de acciones ordinarias 429 003.00 Superávit 1 133 927.00 Total de capital líquido pagado $ 1 953 585.00 $ Total pasivo y capital $ 3 596 773.00 $ a 2011 287 718.00 50 764.00 383 854.00 280 857.00 1 003 193.00 1 902 962.00 1 692 263.00 286 212.00 314 285.00 96 183.00 4 291 905.00 2 056 249.00 2 235 656.00 30 770.00 3 269 619.00 270 159.00 58 992.00 153 786.00 482 937.00 966 858.00 1 449 795.00 200 000.00 190 610.00 417 503.00 1 011 711.00 1 819 824.00 3 269 619.00 La empresa tiene un contrato de arrendamiento financiero que estipula pagos de $ 69 011.00 a principios de año. Este contrato tiene quince años de vigencia. b La amortización anual del pasivo total vigente de la empresa asciende a $ 21 000.00 Estado de Resultados comparativo de los ejercicios que terminaron al 31 de diciembre del 2011 y 2012 Conceptos 2012 2011 Ventas. $ 3 073 538.00 $ 2 567 530.00 Menos: Costo de los vendido 2 088 039.00 1 711 011.00 Utilidad bruta $ 985 499.00 $ 856 519.00 Menos: Gastos de operación Gastos de venta $ 100 500.00 108 089.00 Gastos generales y administración 190 005.00 190 020.00 Arrendamientos 69 011.00 63 880.00 Cargos para depreciación y agotamiento 238 886.00 223 099.00 Total de gastos de operación $ 598 402.00 $ 585 088.00 Utilidades en operación $ 387 097.00 $ 271 431.00 Menos: Intereses 62 338.00 58 846.00 Utilidad neta antes de impuestos $ 324 759.00 $ 212 585.00 Menos: Impuestos (tasa del 29%) 94 348.00 64 157.00 Utilidades netas después de impuestos $ 230 411.00 $ 148 428.00 Menos: Dividendos de acciones preferentes 10 000.00 10 000.00 Utilidades a disposición de accionistas ordinarios $ 220 411.00 $ 138 428.00 Menos: Dividendos de acciones ordinarias 98 195.00 97 598.00 A superávit $ 122 216.00 $ 40 830.00 La tasa de ingresos del 29% en el año del 2012 resulta del hecho de que la empresa tiene ciertas exenciones tributarias que no aparecen en el estado.