CONFECCIÓN DE UNA NÓMINA

Anuncio

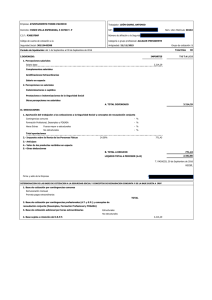

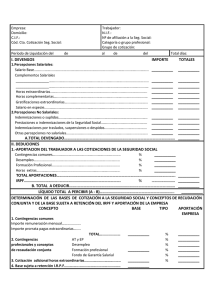

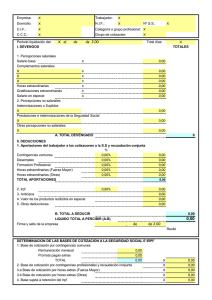

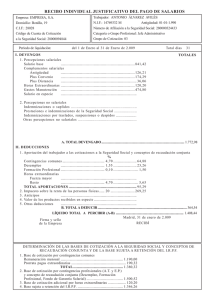

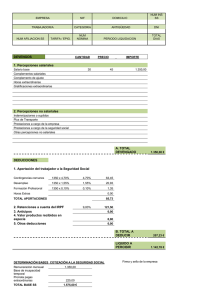

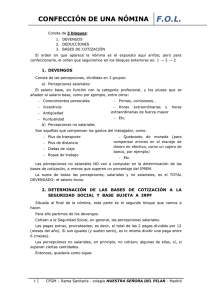

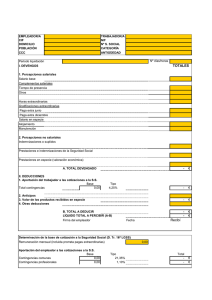

CONFECCIÓN DE UNA NÓMINA F.O.L. Una nómina consta de 3 bloques: 1. 2. 3. DEVENGOS DEDUCCIONES BASES DE COTIZACIÓN a la Seg. Soc. El orden en que aparece la nómina es el expuesto aquí arriba; pero para confeccionarla, el orden que seguiremos en los bloques anteriores es: 1 → 3 → 2 1. DEVENGOS Consta de las percepciones, divididas en 2 grupos: a) Percepciones salariales: El salario base, en función con la categoría profesional, y los pluses que se añaden al salario base, como por ejemplo, entre otros: Conocimientos personales Incentivos Antigüedad Puntualidad Primas, comisiones… Horas extraordinarias y horas extraordinarias de fuerza mayor Etc. b) Percepciones no salariales Son aquéllas que compensan los gastos del trabajador, como: Plus de transporte Plus de distancia Dietas de viaje Ropas de trabajo Quebranto de moneda (para compensar errores en el manejo de dinero en efectivo, como un cajero de banco, por ejemplo) Etc. La suma de todas las percepciones, salariales y no salariales, es el TOTAL DEVENGADO: el salario bruto. 2. DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y BASE SUJETA A IRPF Situada al final de la nómina, esta parte es el segundo bloque que vamos a hacer. Para ello partimos de los devengos → Cotizan a la Seguridad Social: En general, las percepciones salariales. Las pagas extras, prorrateadas; es decir, el total de las 2 pagas dividido por 12 (meses del año). Si son iguales (y suelen serlo), es lo misma dividir una paga entre 6 (meses). Las percepciones no salariales, también cotizan desde la última reforma, con carácter general.1 o Entonces, la nómina quedaría como sigue en la siguiente página: Desde la modificación legal del 22 de diciembre de 2013 sí cotizarán a la Seguridad Social: Pluses de transporte, comida, vales de comida, seguros de salud, planes de pensiones, ayudas de estudios y/o formación, cheques guardería, acciones de la empresa, ayudas por vestuario o herramientas, remuneraciones en especie. 1 1 CFGM SANITARIO – colegio NUESTRA SEÑORA DEL PILAR - Madrid CONFECCIÓN DE UNA NÓMINA F.O.L. 1. Base de cotización por contingencias comunes = + Percepciones salariales y no salariales (– todas las horas extraordinarias) + Prorrata de pagas extraordinarias 2. Base de cotización por contingencias profesionales (Accidentes de Trabajo y Enfermedades Profesionales) y Desempleo, FOGASA y FP = + Base de cotización por contingencias comunes + 3. Base de cotización adicional por horas extraordinarias 4. Base sujeta a retención de IRPF → Escribimos en este epígrafe la cantidad que nos salió como el total devengado, del bloque 1, el salario bruto. 3. DEDUCCIONES Es el bloque situado en medio de la nómina, y que calculamos en último lugar. 1. Aportaciones del trabajador a las cotizaciones de la SS y conceptos de recaudación conjunta Aplicamos unos porcentajes predeterminados (fijados por la ley) a las siguientes cantidades, y los sumamos: concepto Contingencias comunes Desempleo 2 4,7% 1,6% 1,55% Formación Profesional Horas extra porcentaje normales de fuerza mayor 0,10% 2% 4,7% de qué de la Base de cotización por Contingencias Comunes (punto 1.) de la Base de cotización por contingencias profesionales (AT y EP) y Desempleo, FOGASA y FP (punto 2.) de la Base de cotización por contingencias profesionales (AT y EP) y Desempleo, FOGASA y FP (punto 2.) de las Horas Extra normales (Percepciones salariales) de las Horas Extra por Fuerza Mayor (Percepciones salariales) La suma de estos conceptos es el total de aportaciones 2. Retención a cuenta del Impuesto de la renta de las Personas Físicas Se aplica el porcentaje correspondiente (nos lo da el enunciado del ejercicio) al total devengado, calculado en el punto 1. Devengos. 3. Si hubiese anticipos, retribuciones en especie… lo haríamos constar aquí. Y los sumamos. El Total a Deducir es la suma de estos 3 puntos: cotizaciones a la Seguridad Social, retención del IRPF y los anticipos y pagos en especie. Finalmente, el líquido total a percibir (lo que cobramos cuando vamos al banco) es el Total Devengado del 1er bloque, menos la suma de estas 3 deducciones que acabamos de calcular. Y ya está la nómina hecha. 2 Los tipos de cotización por desempleo son, dependiendo del tipo de contrato: Tipo de contrato y tipo de cotización → 2 Temporal 1,60% Indefinido, en prácticas, relevo, interinidad, discapacitados 1,55% CFGM SANITARIO – colegio NUESTRA SEÑORA DEL PILAR - Madrid