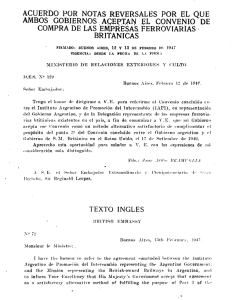

- Ninguna Categoria

Fondos de inVersión rUrAl (Fir)

Anuncio