Cobro Coactivo al Deudor solidario.

Anuncio

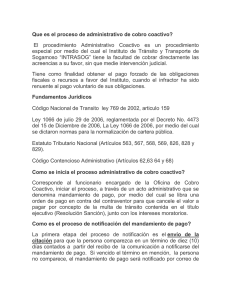

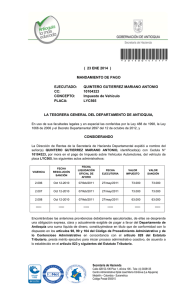

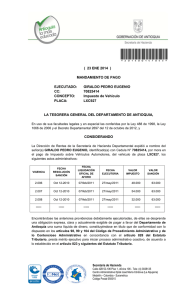

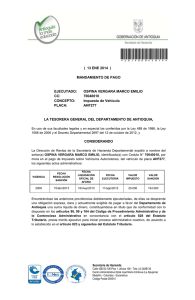

Cobro Coactivo Fascículo N° 1996.05.31 Edición de 2015.07.01 Cobro Coactivo al Deudor solidario. Su vinculación al procedimiento administrativo de cobro coactivo se produce mediante la notificación de mandamiento ejecutivo. La vinculación del deudor solidario debe hacerse mediante la notificación personal del mandamiento ejecutivo o de pago, previa citación para que comparezca en un término de 10 días y si no comparece se notifica por correo. No es válida la vinculación de los socios (deudores solidarios) hecha con contravención a lo dispuesto por los artículos 826, 828 y 828-1 del Estatuto Tributario. Contra el deudor solidario, debe librarse un mandamiento de pago distinto en el cual se determine en forma clara y expresa la exigibilidad del monto de la obligación de cada uno de ellos, el cual debe notificarse en la forma indicada en el Artículo 826 del Estatuto Tributario. Dicho mandamiento de pago, por mandato de la ley, debe precisar los presupuestos de hecho y de derecho de la responsabilidad solidaria del socio en relación con la deuda de un contribuyente distinto de la sociedad, pues su obligación corresponde a un monto diferente como responsable indirecto. Si no existe vinculación al procedimiento administrativo de cobro coactivo del deudor solidario, mediante la notificación de un mandamiento de pago individual, aunque ya exista uno notificado al responsable directo, éste (el existente) únicamente es oponible a la sociedad, para todos los efectos legales y en manera alguna a terceros. El Consejo de Estado-Sala de lo Contencioso Administrativo-Sección Cuarta, en sentencia de 1996.05.31, Consejero Ponente: Doctor Delio Gómez Leyva, expediente N° 7610. Actores: Oscar Ramírez Benjumea y Sara Emperatriz Arias Rengifo contra Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales-DIAN, definió lo siguiente: “Es principio general establecido en la ley que toda decisión de la Administración para que pueda surtir efectos jurídicos debe Cobro Coactivo José Libardo López Montes ajustarse a los requisitos de fondo y forma que para cada acto administrativo se prevén, esencialmente los requisitos de notificación del acto administrativo y la comparecencia de las partes ante el proceso en la medida que el debido proceso y el principio de legalidad gobiernan tanto las situaciones administrativas como judiciales por mandato de la Constitución Política. ”De ahí que no sea válida la vinculación de los socios hecha con contravención a lo dispuesto por los artículos 826, 828 y 828-1 del Estatuto Tributario, normas que la Sala ve la necesidad de transcribir: “Artículo 828. Mandamiento de pago. El funcionario competente para exigir el cobro coactivo, producirá el mandamiento de pago ordenando la cancelación de las obligaciones pendientes más los intereses respectivos. Este mandamiento se notificará personalmente al deudor, previa citación para que comparezca en un término de diez (10) días. Si vencido el término no comparece, el mandamiento ejecutivo se notificará por correo. En la misma forma se notificará el mandamiento ejecutivo a los herederos del deudor y a los deudores solidarios (resalta la Sala). Cuando la notificación del mandamiento ejecutivo se haga por correo, deberá informarse de ello por cualquier medio de comunicación del lugar. La omisión de esta formalidad, no invalida la notificación efectuada. Parágrafo. El mandamiento de pago podrá referirse a más de un título ejecutivo del mismo deudor”. “Artículo 828. ejecutivo: Títulos ejecutivos. Prestan mérito 1. Las liquidaciones privadas y sus correcciones, contenidas en las declaraciones tributarias presentadas, desde el vencimiento de la fecha para su cancelación. 2. Las liquidaciones oficiales ejecutoriadas. 2 Cobro Coactivo José Libardo López Montes 3. Los demás actos de la Administración de Impuestos debidamente ejecutoriados, en los cuales se fijen sumas líquidas de dinero a favor del fisco nacional. 4. Las garantías y cauciones puestas a favor de la Nación para afianzar el pago de las obligaciones tributarias, a partir de la ejecutoria del acto de la Administración que declare el incumplimiento o exigibilidad de las obligaciones garantizadas. 5. Las sentencias y demás decisiones jurisdiccionales ejecutoriadas, que decidan sobre las demandas presentadas en relación con los impuestos, anticipos, retenciones, sanciones e intereses que administra la Dirección de Impuestos Nacionales. Parágrafo. Para efectos de los numerales 1 y 2 del presente Artículo, bastará con la certificación del Administrador de Impuestos o su delegado, sobre la existencia y el valor de las liquidaciones privadas u oficiales. “Para el cobro de los intereses será suficiente la liquidación que de ellos haya efectuado el funcionario competente”. “Artículo 828 - 1. Vinculación de deudores solidarios. La vinculación del deudor solidario se hará mediante la notificación del mandamiento de pago. Este deberá librarse determinando individualmente el monto de la obligación del respectivo deudor y se notificará en la forma indicada en el Artículo 826 del Estatuto Tributario”. ”El análisis armónico de las normas en cuestión enseña que el mandamiento de pago debe notificarse al deudor personalmente, previa citación para que comparezca en un término de 10 días, sólo una vez que el deudor no comparece se notifica el acto administrativo por correo. E igual proceder debe adoptarse para notificar a los deudores solidarios. ”La vinculación del deudor solidario está reglada en la ley en Artículo independiente (Artículo 828-1 del Estatuto Tributario) 3 Cobro Coactivo José Libardo López Montes que enseña, que debe librarse un mandamiento de pago distinto con la determinación del monto de la obligación a cada uno de los deudores, el que también debe notificarse en la forma indicada en el Artículo 826 del Estatuto Tributario, es decir, exige la ley el acto administrativo en el que se configuran los presupuestos de hecho y de derecho de la responsabilidad solidaria del socio con la deuda de un contribuyente distinto cual es la sociedad, y la determinación de la obligación del responsable indirecto. ”Pero si el mandamiento de pago se dirige contra la sociedad y no existe vinculación al proceso de cobro coactivo del deudor solidario, tal mandamiento de pago, en casos como el que se analiza, sólo es oponible a la sociedad, para todos los efectos legales y en manera alguna a aquellos terceros a quienes la Administración a pesar de estar obligada a hacerlo no ha puesto en conocimiento el acto administrativo. Es que, como en repetidas oportunidades ha precisado la jurisdicción, no es potestativo de la autoridad administrativa proceder o no a la notificación, pues el conocimiento de los actos que interesen a un particular o a un tercero es cuestión no sólo de seguridad jurídica sino del debido proceso. Sostener lo contrario y pretender que el acto administrativo no notificado al deudor solidario, en las condiciones previstas en la ley, le sea oponible, es afirmar el principio de la arbitrariedad, pues de esta manera la Administración podría tomar determinaciones en secreto y en perjuicio de los contribuyentes. ”Justamente para evitar tal posibilidad de arbitrariedad el legislador previó en el Código Contencioso Administrativo todo lo relacionado con el deber de información y notificación de los actos administrativos, y en el Estatuto Tributario, la forma como han de surtirse las notificaciones de los actos de la Administración Tributaria. ”Así las cosas, demostrado como está que la Administración expidió un mandamiento de pago contra la sociedad el 19 de mayo de 1993, acto administrativo que notificó exclusiva y personalmente, previa citación (Of. 1982 de mayo 19 de 1993), a su representante legal y que únicamente el día 23 de junio, en 4 Cobro Coactivo José Libardo López Montes obedecimiento de lo dispuesto en el Artículo 828-1 del Estatuto Tributario, libró el mandamiento de pago No. 003684 contra los socios, determinando individualmente el monto de la obligación de cada deudor, para la Sala sólo hasta el día de su notificación, julio 7 de 1994 se produjo la vinculación de los socios al proceso de cobro coactivo adelantado contra la sociedad. Es decir, cuando ya había precluido el término de cinco (5) años de exigibilidad previsto en el Artículo 817 del Estatuto Tributario para algunas de las obligaciones que se pretendían cobrar, como eran las concernientes al impuesto liquidado en las declaraciones de IVA del III, V y VI bimestre de 1988, II bimestre de 1989 y la retención en la fuente del mes de noviembre de 1988, por lo que, la ejecución sólo podía comprender los impuestos liquidados en las declaraciones privadas de renta presentada el 27 de diciembre de 1990 el IVA de julio 27 y noviembre 28 de 1989, por valor total de $3.342.000, como acertadamente lo cuantifica el a quo en la sentencia que habrá de confirmarse.”. Conforme al pronunciamiento del Consejo de Estado, queda claro que a pesar de estar determinadas unas obligaciones tributarias contra el deudor principal, al deudor solidario únicamente se pueden cobrar las que sean exigibles al momento en que se le notifique el mandamiento de pago; es decir, aquellas a las que no les ha precluído el término de cinco (5) años de exigibilidad previsto en el Artículo 817 del Estatuto Tributario y no es válida la vinculación de los socios hecha con contravención a lo dispuesto por los artículos 826, 828 y 828-1 del Estatuto Tributario. Sugerencia: Los temas conexos, complementarios o relacionados, se pueden consultar en www.temasycomentarios.com.co. Si su interés es en un tema específico, puede sugerirlo escribiéndome al correo [email protected]. 5