POLITICA Y GESTION PARA EL MANEJO DE ACTIVOS

Anuncio

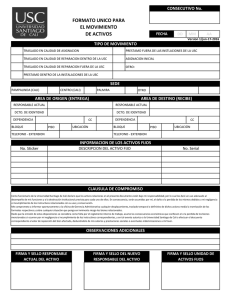

POLITICA Y GESTION PARA EL MANEJO DE ACTIVOS FIJOS EN LA U.S.C / año 2006 CONTENIDO GENERAL DE LA PROPUESTA 1. Responsabilidades para el manejo y control general de Activos Fijos 2. Adquisición de Activos 3. Categorización de Activos Fijos 4. Plaqueteo 5. Ingreso y registro de Activos al sistema AFUNO 6. Control físico de Activos Fijos 7. Utilización y manejo en departamentos usuarios 8. Inventarios periódicos de control por parte de auditoría Interna 9. Depreciaciones 10. Adiciones, retiros y valorizaciones 11. Política de capitalización 12. Ajustes por inflación 13. Transferencia de Activos entre departamentos 14. Activos para mantenimiento o reparación (Al interior de la USC) 1 15. Activos para mantenimiento o reparación (fuera de la USC) 16. Préstamo de Activos (Al interior de la USC) 17. Préstamo de Activos (fuera de la USC) 18. Inventario físico anual 19. Control físico permanente por dependencias 20. Tramite de ajustes por: Bajas y Desuso de los Activos 21. Ventas de materiales, Activos usados y equipos en general 22. Donaciones de Activos de la USC 23. Donaciones Realizadas a la USC 24. Trámite a seguir con Elementos que ingresan y no son propiedad de la Institución 25. Trámite a seguir con Elementos de propiedad de contratistas, arrendatarios y demás. 26. Sistematización del proceso 27. Formatos de soporte 28. Diagrama de responsabilidades 29. Disposiciones finales 30. Glosario 2 1. RESPONSABILIDADES PARA EL MANEJO Y CONTROL GENERAL DE ACTIVOS FIJOS La propiedad planta y equipo como componente de la posición financiera reflejada en los Estados Financieros requiere un manejo y control riguroso en forma permanente ya que constituye el principal activo de la Institución y componente básico del patrimonio que periódicamente dado su materialidad debe estar sujeto de evaluación de los entes que dictaminan dichos estados. El enfoque de control debe estar orientado a: 1. Que los inventarios físicos estén correctamente valorizados. 2. Que la información contable en pesos sea equivalente al inventario físico. 3. Que los activos asignados a cada dependencia queden bajo la responsabilidad de los empleados (Jefes del Área) no solamente en cuanto a su custodia sino también en cuanto al manejo y conservación; que a su vez puede ser delegado a sus subalternos sin perder el sentido de la responsabilidad principal. 4. Que los aplicativos CGUNO y AFUNO permanezcan conciliados mes a mes entre si, y con las existencias físicas. 5. Que la codificación de control físico esté permanentemente y debidamente sistematizada. unificada, controlada 6. Que exista un control riguroso en cuanto a transferencias y movimientos de activos dentro y fuera del Alma Mater, en todas las sedes que se encuentren en funcionamiento. 7. Que las responsables del manejo y control actúen coordinadamente en cuanto a las funciones que les compete para el manejo de los activos fijos. Lo anterior implica que la información de activos fijos debe mantener actualizada 3 donde se pueda presentar una relación valorizada de los activos fijos muebles e inmuebles de todas las sedes de la Universidad o lugares en donde presta sus servicios, así mismo, de todos los elementos de laboratorios, bodegas, bibliotecas, almacenes, gimnasio, apartahotel, centro recreacional, y de todas aquellas áreas que manejan elementos o mercancías de propiedad de la Universidad , facilitando de esta manera los controles de auditoría interna en la verificación selectiva periódica. Así mismo a través del aplicativo de control se debe mantener actualizada la ubicación y responsable por áreas, dependencias u oficinas. Los conteos periódicos programados y realizados por la Gerencia Administrativa en coordinación con las Áreas responsables deben reportarse oportunamente a contabilidad con el propósito de actualizar permanentemente los registros contables en el aplicativo CGUNO. ASIGNACION DE RESPONSABILIDADES PARA EL MANEJO DE ACTIVOS FIJOS (Ver cuadro 1 adjunto) Se propone que la responsabilidad del manejo físico de activos fijos esté centralizada en la Gerencia Administrativa a través de un Coordinador de Activos Fijos, que responda por la ejecución y coordinación de todas las actividades referentes a la operación de las políticas que se proponen en este manual y aplicativo de control con que actualmente se manejan los activos de La Universidad. Así mismo, las Áreas deben asumir la responsabilidad directa del manejo y control físico para apoyar los requerimientos de control exigidos por la Gerencia Administrativa en cuanto a movimientos, transferencias, salidas y reingresos por reparaciones, mantenimiento y demás situaciones que se puedan presentar. 2. ADQUISICION DE ACTIVOS Esta función debe estar centralizada en la Unidad de Compras y Suministros quien debe cumplir con los requisitos y niveles de autorización establecidos en el reglamento y será responsable de hacer cumplir la política institucional de adquisición de bienes acorde a las políticas de calidad, servicio al cliente por parte del proveedor, y condiciones económicas de pago. Igualmente, esta área tendrá la responsabilidad 4 de recepcionar el(los) bien(es), del cual deberá enviar un documento con las características del mismo a la Gerencia Administrativa quien en conjunto con el responsable de ingreso de datos en el AFUNO (contabilidad) se encarguen del respectivo ingreso de la información al sistema. Compras y suministros participará en los inventarios que programe la Gerencia Administrativa con el apoyo de Auditoria Interna y las Áreas con activos a cargo. 3. CATEGORIZACIÓN DE ACTIVOS FIJOS Se debe realizar una categorización de activos debido a que sería improcedente asignar a un solo departamento la responsabilidad de todos los Activos de la Universidad, por lo tanto se tomarán las diferentes Áreas que se responsabilizarán de sus activos y desde ellos se iniciará el proceso para cualquier movimiento. Este proceso de categorización así mismo será el inicio del historial de un Activo dentro de la Organización donde desde el momento mismo que se recibe el activo por parte de la Unidad de Suministros se categorizará, plaqueteará y se enviará el documento Formato único para el movimiento de Activos de la USC (Con descripción, categorización y datos del Activo) a la Gerencia Administrativa quien se encargará de verificar, dar el visto bueno e informará al Departamento de Contabilidad para que realice el ingreso de los datos al sistema AFUNO. Posteriormente se retornará el documento a la Unidad de Suministros y ahí se realizará la entregará formalmente al Usuario Inicial del Activo y así mismo Suministros deberá enviar copia del formato a la Gerencia Administrativa. Por ningún motivo los funcionarios de la Universidad deberán recibir activos que no estén acompañados del Formato único para el movimiento de Activos de la USC totalmente diligenciado y con las firmas y sellos respectivos. 4. PLAQUETEO Será un proceso exclusivo del La Unidad de Suministros y se realizará al recibir el Activo. Este proceso deberá realizarse antes de entregar cualquier activo a las Áreas 5 responsables. Todos los activos que ingresan deben tener su registro de inventario (plaqueta) en un lugar visible. Se considera procedente a partir de un inventario físico total plaquetear todos los activos, sistematizar el control numérico y así unificar las numeraciones existentes. 5. INGRESO Y REGISTRO DE ACTIVOS AL SISTEMA AFUNO Será un proceso coordinado entre La Gerencia Administrativa y Contabilidad. Tal como está establecido, todos los activos adquiridos se ingresarán al sistema AFUNO con las especificaciones requeridas por el aplicativo en forma individual. Los activos de menor cuantía cuyo valor sea inferior a 1 SMMLV deben ingresarse al sistema para el control físico y contablemente se cargarán como gasto pagado por anticipado cuya amortización procederá en un término de doce meses (política de capitalización). 6. CONTROL FISICO DE ACTIVOS FIJOS El control físico parte desde el ingreso del activo con el respectivo registro y plaqueteo en la Unidad de Compras y Suministros. La Gerencia Administrativa programará un inventario total con la identificación numérica como punto de partida debidamente conciliado en los registros, en unidades AFUNO y pesos CGUNO. Una vez determinado el ajuste en pesos se debe seguir un control riguroso de cada uno de los movimientos de activos (Entradas, salidas, prestamos, reubicaciones, movimientos por mantenimiento o reparación, baja por obsolescencia o desuso, etc.) 7. UTILIZACION Y MANEJO DE LOS ACTIVOS EN DEPARTAMENTOS USUARIOS El adecuado manejo de todos los activos en cada una de las dependencias corresponderá a respectivo usuario. El jefe de oficina o departamento responderá por perdidas, daños o deterioro por mal uso. Una vez establecida la responsabilidad se procederá a descontar por nómina el valor que se determine para el activo afectado. 6 Cada dependencia tendrá la relación de activos a cargo debidamente registrada ante la Gerencia Administrativa (según datos entregados por el departamento de Contabilidad y que son arrojados por el AFUNO) y deberán contar con la firma de aceptación del Jefe principal del Departamento quien recibirá por parte de La Gerencia Administrativa un Acta donde se relacionan todos los activos que a partir de la fecha quedan a su cargo. Cabe anotar que el empleado quien tendrá a cargo “X” cantidad de activos asume la responsabilidad de su cuidado y por ello se obliga a entregar su inventario completo al finalizar el contrato laboral con la Institución, de lo contrario podrá dejar de recibir sus prestaciones sociales y demás pagos legales hasta tanto no deje solucionada esta situación con la Institución. Esto está comprendido dentro de los contratos laborales que los empleados firmarán al inicio de cada año y por lo tanto será de su conocimiento previo. Cada funcionario al tomar posesión de su cargo, recibirá de su jefe de Área el inventario correspondiente de su dependencia. Igualmente al hacer entrega del cargo se verificará el estado del inventario y el jefe está en la obligación de entregar al funcionario su paz y salvo administrativo, así como la Gerencia Administrativa revisará y confrontará los inventarios de Activos de los Jefes (incluyendo los de sus colaboradores de la dependencia) para poder expedir el paz y salvo administrativo a los directivos. 8. INVENTARIOS PERIODICOS DE CONTROL POR PARTE DE AUDITORIA INTERNA La Gerencia Administrativa solicitará periódicamente al Departamento de Auditoría Interna para que conjuntamente con las Áreas responsables de los Activos elaboren un plan de inventarios rotativos que permita mediante muestreos aleatorios detectar el comportamiento de los Activos, sus asignaciones y se establezca si está operando adecuadamente la política y gestión de los mismos al interior de la Universidad. 7 9. DEPRECIACIONES La Gerencia Financiera a través de su departamento de contabilidad hará depreciaciones de los activos de acuerdo al método contable técnicamente reconocido y designado por la Dirección central de la Universidad en forma coherente al uso o deterioro del activo pero de manera uniforme y teniendo en cuenta la vida útil de cada línea de activos tal como lo establecen las normas contables. 10. ADICIONES, RETIROS Y VALORIZACIONES Sólo se debe considerar adición desde el punto de vista contable aquellas erogaciones que aumenten el valor comercial del activo, su vida útil, capacidad y eficiencia. Todo retiro de activos de la operación normal tiene que estar plenamente justificado y verificado por La Gerencia Administrativa y deberá contar con el concepto de los demás entes de control que lo revisen además del área responsable según los siguientes conceptos: MAL ESTADO DESUSO (REEMPLAZO) OBSOLESCENCIA PERDIDA Contablemente los retiros deben estar plenamente justificados, soportados (con el acta respectiva, verificada por parte de Auditoria Interna, soportes técnicos del estado del Activo y con el visto bueno de la Gerencia Administrativa, para lo cual se definirá el procedimiento correspondiente. Las valorizaciones o desvalorizaciones se harán de acuerdo a las normas legales vigentes (avaluos técnicos). 8 11. POLITICA DE CAPITALIZACION Todas erogaciones que sean inferiores a 1 SMMLV tal como se indicó en el punto 5 que no afecten el activo, se considerarán gastos amortizables o de mantenimiento. Contabilidad debe evaluar cada caso especifico y determinar en que condiciones la erogación es capitalizable o no. 12. AJUSTES POR INFLACION Mensualmente el Departamento de Contabilidad antes del cierre contable hará los ajustes por Inflación de los rubros que le apliquen coherentemente con las disposiciones tributarias vigentes, reflejando el efecto neto de la inflación en el estado de resultados. 13. TRANSFERENCIA DE ACTIVOS ENTRE DEPARTAMENTOS Todos los movimientos de activos entre las dependencias u oficinas serán controlados por la Gerencia Administrativa, ningún activo asignado contablemente a una dependencia puede cambiar físicamente de ubicación sin antes diligenciarse los siguientes requisitos: a. Formato único para el movimiento de Activos de la USC el cual será autorizado por el Área responsable después que quienes entregan y reciben lo hayan firmado en señal de aceptación. b. Este formato de transferencia de activos igualmente deberá contar con el visto bueno de la Gerencia Administrativa. A partir de este momento se podrá realizar el movimiento del Activo. c. Posterior a estos trámites la Gerencia Administrativa enviará la documentación al Departamento de Contabilidad para que se realice el respectivo registro o modificación en el AFUNO y ahí se completará el movimiento. Esto permitirá mantener contablemente actualizado el aplicativo de control físico y conciliaciones de los inventarios físicos que se programen por la 9 Gerencia Administrativa. d. La Gerencia Administrativa coordinará posteriormente con el Área a la cual se transfirió el activo la inclusión del mismo en el listado que inicialmente recibió. 14. ACTIVOS PARA MANTENIMIENTO O REPARACION (Al interior de la USC) Los Activos de La Universidad Santiago de Cali pueden presentar daños leves, fallas, desgaste por el uso u otras situaciones que ameriten el retiro del equipo para una revisión más detallada y una reparación, por lo tanto en caso de suceder esto el responsable del Activo deberá diligenciar el Formato único para el movimiento de Activos de la USC y hacerlo firmar solamente por el responsable de la reparación o mantenimiento del Activo, quedando cada uno con un documento de modo que el activo se pueda movilizar por la Universidad con este formato. Es deber del responsable del activo coordinar el retorno del mismo a la dependencia (ya reparado). Al realizarse esta devolución el reparador del activo hará firmar la devolución de este y quedará con el documento para su record y control. No será valida ninguna excusa para el no asumir la responsabilidad de activos en reparación, si por algún motivo el encargado del mantenimiento del elemento no devuelve el mismo a pesar de las solicitudes entonces deberá informarse a la Gerencia Administrativa mediante oficio radicado con copia a Auditoría Interna y se deberá tener el documento de soporte de que el activo salió para mantenimiento. 15. ACTIVOS PARA MANTENIMIENTO O REPARACION (Fuera de la USC) Algunos de los activos sufren desgastes y daños mas severos que requieren de la intervención de personal especializado para su mantenimiento y/o reparación. Ningún activo de propiedad de la USC podrá salir de las instalaciones de la Universidad sin la respectiva autorización y trámite correspondiente ante Gerencia Administrativa, Suministros y la dependencia que tiene asignada el activo. Se deben cumplir los siguientes requisitos: 10 a. Trámite inicial de la dependencia responsable del Activo con la Unidad de Suministros, para que se cotice el mantenimiento o reparación (según el caso). b. La Unidad de Suministros agotará el procedimiento acostumbrado (3 cotizaciones) y elevará la solicitud ante la Gerencia Administrativa para la respectiva autorización del gasto. c. La Gerencia Administrativa responderá a la solicitud (según criterio y concepto del Gerente) y enviará la respuesta a La Unidad de Suministros; donde de ser positivo informarán al Área responsable. d. El Área diligenciará el Formato único para el movimiento de Activos de la USC en todas sus partes donde se autoriza la salida o retiro temporal del activo para reparación o mantenimiento y este se llevará a la Unidad de Suministros para su respectivo despacho. En cada dependencia debe quedar copia de este formato para justificar el faltante, en caso de conteos físicos con la respectiva firma de entregado del Departamento u oficina usuaria responsable del activo. e. Como esta salida es temporal, se optará como política que los activos que hayan sido retirados deberá enviarse copias a la Gerencia Administrativa (para control) y al Departamento de Contabilidad para el respectivo registro en el aplicativo AFUNO. f. Al retornar el activo a la institución la Unidad de Suministros se encargará de tramitar la devolución del equipo al área responsable y a su vez informará a la Gerencia Administrativa (para el control) y a Contabilidad para el respectivo registro en el aplicativo AFUNO. IMPORTANTE: La empresa de seguridad tiene instrucciones precisas de no permitir la salida de ningún elemento propiedad de la USC que no está acompañado del formato de movimientos totalmente diligenciado y con todas las firmas y sellos respectivos. 11 16. PRESTAMO DE ACTIVOS (Al interior de la Universidad) Si en casos esporádicos alguna dependencia desea colaborar en una eventualidad prestando un activo a su cargo entonces se deberá diligenciar el Formato único para el movimiento de Activos de la USC y este deberá estar firmado por el responsable del Activo ante la Universidad y el responsable del evento donde se utilizará el activo. Al devolver el mismo se entregarán los formatos y se firmarán nuevamente por las partes en señal de conformidad. De presentarse alguna anomalía sobre esta situación deberá informarse por escrito a la Gerencia Administrativa con copia al Departamento de Auditoría Interna con copia del respectivo soporte y estas dependencias se encargarán de dirimir esta situación. 17. PRESTAMO DE ACTIVOS (fuera de la Universidad) Ningún activo de la USC saldrá de las instalaciones de la USC bajo esta modalidad sin que esté diligenciado el Formato único para el movimiento de Activos de la USC y este a su vez esté debidamente autorizado por la Gerencia Administrativa y el Área responsable y con una justificación apoyada en un contrato, carta de autorización de Rectoría o Gerencia Administrativa o convenio avalado Institucionalmente. Se firmará un pagaré (en la Gerencia Administrativa) para garantizar la devolución y su reintegro o reingreso no deberá ser superior a 30 días. La Gerencia Administrativa enviará posteriormente el documento de soporte al Departamento de Contabilidad para que se actualice el sistema AFUNO. NOTA IMPORTANTE: Cualquier activo que se encuentre en la situación de los numerales 14, 15, 16 y 17 será responsabilidad de quien lo manipule en el momento o de quien está haciendo uso de él, y los formatos de movimientos de activos serán las pruebas de esta responsabilidad, por ello la importancia de diligenciarlos completamente y no extraviarlos. 12 18. INVENTARIO FISICO ANUAL La Gerencia Administrativa programará junto con La Unidad de Suministros, El Departamento de Contabilidad y Auditoría interna la ejecución de un inventario anual con la participación del personal el cual tendrá como prioridad conciliar no solamente el aplicativo de control sino el aplicativo contable, que es la base para la presentación de los Estados Financieros a diciembre 31 de cada año. 19. CONTROL FISICO PERMANENTE POR DEPENDENCIAS: El Departamento de Contabilidad que opera el aplicativo de control, conjuntamente con cada Área y La Gerencia Administrativa, programarán por dependencias, oficinas o bloques, las verificaciones selectivas que permitirán confirmar si los activos están correctamente ubicados y completos. Para este control se enviará el listado con los activos asignados a la dependencia responsable y esta lo devolverá debidamente firmado en señal de aceptación y confirmación de que los activos están en buen estado. Los inventarios confirmados se enviarán tanto al Área como a La Gerencia Administrativa, para su verificación física en forma posterior y selectiva. 20. TRAMITE DE AJUSTES POR BAJAS O DESUSO DE LOS ACTIVOS Las bajas o retiros por cualquier concepto deben ser verificadas por Auditoría Interna y el Área en cuestión previo Vo.Bo del Gerente Administrativo de acuerdo con la siguiente metodología: a. Determinación técnica del estado del activo por parte del Responsable del Área, técnico de la institución o técnico externo. b. Si es un equipo que va a ser reemplazado pero se encuentra en buenas condiciones debe custodiarse a cargo de Auditoría Interna hasta que se determine su reubicación. c. Si es un equipo que va a ser reemplazado debido a su mal funcionamiento y deficientes condiciones y no amerita su reparación El Área debe proponer la 13 baja del activo tramitando el Formato único para el movimiento de Activos de la USC autorizado por quien dio el dictamen técnico, El Área responsable, Auditoría Interna y la Gerencia Administrativa (generalmente con la firma única del señor gerente). Se enviará a contabilidad la información de soporte para la respectiva actualización del AFUNO y CGUNO en pesos. 21. VENTAS DE MATERIALES, ACTIVOS USADOS Y EQUIPOS EN GENERAL La Gerencia Administrativa será la única dependencia que autorizará ventas y decidirá precios y condiciones de pago, previo concepto del Área técnica y la verificación del Departamento de Auditoría Interna. Como política se dará prioridad en la selección del comprador quienes integren en forma directa la comunidad universitaria (Directivos Empleados, docentes, estudiantes) en las mejores condiciones de negociación y aprovechamiento para la institución generando otros ingresos. Una vez efectuado el trámite anterior se procederá a tramitar el Formato único para el movimiento de Activos de la USC para dar de baja los activos con el visto de las personas indicadas en el punto anterior y enviar al Departamento de Contabilidad para los registros en AFUNO y CGUNO. En estos casos se continuará con el procedimiento actual, se reciben ofertas por un tiempo limitado, se evalúan y se venderá al mejor postor de modo que sea lo mejor para la Institución. Se informará al ofertante ganador y este deberá consignar en la cuenta de la Universidad y deberá presentarse con el recibo de consignación al Departamento de Auditoría interna para coordinar la entrega de los elementos comprados. Se levantará un acta del proceso. 22. DONACIONES DE ACTIVOS DE LA USC La Universidad Santiago de Cali como institución prestadora de servicios de Educación es objeto constante de solicitudes de diferentes organismos No gubernamentales e instituciones de escasos recursos para la donación de artículos dados de baja. Estos procesos serán del resorte único del señor Rector y del Gerente 14 Administrativo siempre y cuando se confronte con la disponibilidad de contar con activos dados de baja o estimados para No USO posterior por parte de la Institución. No será necesario para la Institución solicitar el certificado de donación debido a que la institución es declarante no contribuyente. Cuando se presenten este tipo de situaciones, serán supervisadas por el Departamento de Auditoría Interna. 23. DONACIONES REALIZADAS A LA USC La Universidad Santiago de Cali como institución prestadora de servicios de Educación también puede recibir donaciones de diferentes instituciones o Empresas que a bien lo consideren. Para tal efecto se establece que toda donación realizada a la Universidad Santiago de Cali deberá ser tramitada con el procedimiento descrito en los numerales 2, 3, 4 y 5 de la presente política, sin perjuicio de lo establecido en los estatutos generales de la USC. El Contador general de la Institución deberá expedir el respectivo certificado de donación para los efectos legales; en caso de ser solicitado por la organización que realiza la donación. Cuando se presenten este tipo de situaciones, serán supervisadas por el Departamento de Auditoría Interna. 24. TRAMITE A SEGUIR CON ELEMENTOS QUE INGRESAN Y NO SON PROPIEDAD DE LA INSTITUCIÓN Dentro de este documento deben quedar consignadas las acciones a seguir para con los elementos que provienen de fuera de la Institución (que no son de su propiedad) pero que se movilizan y utilizan dentro de sus instalaciones por parte de cualquier miembro de la comunidad Universitaria. Cualquier aparato eléctrico, electrónico, máquina o dispositivo de cualquier tipo 15 deberá presentarse ante los guardas de seguridad de las puertas de acceso principal con quienes se encargarán de diligenciar la minuta de control y el Formato único para el ingreso y/o salida de elementos no propiedad de la USC que comprende la información del equipo y su propietario y el cual servirá para que el mismo pueda movilizar dicho elemento al interior de la Universidad sin ningún problema. Cabe anotar que dicho documento será de obligatoria devolución para poder retirar nuevamente el elemento, de lo contrario el usuario deberá presentarse ante el Departamento de Auditoría interna quien se encargará de evaluar la situación y generar un documento especial para retirar el elemento. Por ningún motivo la Institución se responsabilizará del uso o acontecimientos que sucedan con dicho elemento al interior de la Universidad, quedando así en entera responsabilidad de su propietario. 25. TRAMITE A SEGUIR CON ELEMENTOS DE CONTRATISTAS, ARRENDATARIOS Y DEMÁS PROPIEDAD DE Los contratistas poseen sus equipos, insumos y demás los cuales están bajo su absoluta responsabilidad y por ello al momento de retirar cualquiera de estos elementos deberán diligenciar el Formato único para el ingreso y/o salida de elementos no propiedad de la USC que deberá contar con la aprobación del Administrador de Locales Comerciales y/o del Jefe de Servicios Generales previa tramitación del Paz y salvo ante el Departamento de Contabilidad. Posteriormente si el bien mueble o equipo ingresado por el arrendatario o contratista va a permanecer dentro de las instalaciones para el funcionamiento del local comercial correspondiente, deberá incluirse en el inventario de bienes del arrendatario, para que después no tenga inconvenientes para retirarlo. 26. SISTEMATIZACION DEL PROCESO Todas las políticas consignadas en este documento proceden, teniendo como soporte los aplicativos actuales pero se considera de gran importancia para la institución que en el nuevo diseño de los aplicativos para el área financiera y administrativa se involucre como prioridad el control físico de los activos e integrada totalmente con la información financiera y contable. 16 27. FORMATOS DE SOPORTE Se proponen varios formatos que modifican los actuales por ello una vez evaluados y aprobado este instructivo, se implementarán y se socializarán con todo el personal para su manejo, estos son: Formato único para el movimiento de Activos de la USC – FAF 01GA. Formato para entrega de Activos a empleados de la USC – FEA 02GA. Acta de entrega de Activos a Directivos de la USC – AEA 03GA Formato único para el ingreso y/o salida de elementos no propiedad de la USC – FENP 04GA Paz y salvo Administrativo PYZA 05GA 28. DIAGRAMA DE RESPONSABILIDADES (Ver anexo) 29. DISPOSICIONES FINALES Esta política de gestión y manejo de los Activos de la Universidad Santiago de Cali comenzará a regir a partir de Enero 1 de 2006 y deberá ser presentada y socializada a la comunidad administrativa de la USC mediante visitas programadas a cada una de las dependencias y mediante la adopción de una campaña seria que instruya y genere conciencia de la importancia del manejo adecuado de los Activos Fijos. Todos los trámites aquí consignados que requieran la intervención de la Gerencia Administrativa podrán ser autorizados con la firma del Asistente de la Gerencia Administrativa. Solamente en los casos de bajas, donaciones y cualquier tipo de ventas se requerirá la firma del Gerente Administrativo de manera obligatoria. 17 29. GLOSARIO Para efecto de interpretación del siguiente documento se utilizarán las siguientes definiciones: Activo fijo: Es un bien mueble o inmueble que se usa en las actividades diarias de una dependencia, oficina o centro de costos y no esta disponible para la venta. Registro: inclusión en el aplicativo contable AF-1 para el control físico y en el aplicativo CG-1 con su respectivo valor en pesos. Sistema AFUNO: Aplicativo contable que registra los activos fijos en forma individual desde su valor de costo, sus adiciones, su ubicación, sus depreciaciones, sus valorizaciones y las bajas por desuso, venta, transferencia etc. Sistema CGUNO: Aplicativo contable que registra los activos fijos a nivel de grupos de activos como terrenos, propiedad raíz, construcciones, maquinaria y equipo en montaje, maquinaria y equipo, vehículos, muebles y enseres, equipos de computo, sus respectivos movimientos en cuanto a adiciones, retiros, depreciaciones, valorizaciones y demás conceptos propios de la contabilidad. Plaqueta o sticker: Rotulo de identificación que puede ser metálico, acrílico o de algún material adherible a la superficie del articulo y el cual denota que este articulo ha sido registrado. Conteo físico selectivo: Inventario por oficinas, dependencias o centros de costos en el cual se relacionan los activos existentes para luego efectuar la comparación con los registros contables. Uso o manejo de los activos: es la utilización de los activos en las actividades propias de la institución, dependencia o centros de costos. Conciliar el aplicativo AFUNO: Es la verificación de los activos inventariados con los activos registrados en el sistema y poder identificar activos sobrantes y faltantes. 18 Estado de los activos: Es el nivel de eficiencia con que operan los activos o la situación en que se encuentran para prestar un adecuado servicio. Inventario: Conteo físico de los activos Activos en desuso: Aquellos activos que pueden encontrarse en buen estado pero que ya fueron reemplazados por otros y que en el momento del inventario no están siendo utilizados. Activos obsoletos: Aquellos activos que sin encontrarse en estado deficiente no tienen una eficiencia acorde con la necesidad de la oficina y que ameritan su cambio. Política de capitalización: Determinación de un valor mínimo que se adiciona a un activo fijo y que incrementa su vida útil, su eficiencia y su valor comercial. Las erogaciones inferiores a este valor mínimo se pueden considerar como cargo diferido, como gasto o elemento devolutivo. Elementos devolutivos: Activos de menor cuantía (pueden ser inferiores a 1 SMMLV) que se han registrado como gastos o cargos diferidos. Gasto capitalizable: Erogación que aumenta el valor del activo y que esta sujeta al calculo de depreciación. Transferencias: Reubicación de un activo o cambio de centro de costos. Depreciación: Es la estimación en pesos por el desgaste o uso de un activo dentro de su vida útil. Avalúos técnicos: Es la determinación del valor de un activo y su estado por una persona especializada y autorizada para esta función. Valorización: Es el aumento de valor de un activo, entre su valor comercial y el valor registrado o valor de costo. Desvalorización: Es la disminución de valor entre el valor comercial y su costo. 19 Mantenimiento: Gastos en que se incurre en un activo para mantener su eficiencia operativa en forma normal. Reparación: Gastos relacionados con el reemplazo o corrección de partes del activo para su normal funcionamiento. Recuperación: Valor de venta de un bien menos el costo en libros. Aprovechamiento: Ingresos diferentes no provenientes de la actividad misional de la institución relacionadas con la venta de un activo ya depreciado o sin valor contable para la institución. Otros ingresos: Valores generados por actividades diferentes al giro principal de la institución. HEBERT CELÍN NAVAS Rector ALEXANDER CIFUENTES ALARCÓN Gerente Administrativo 20