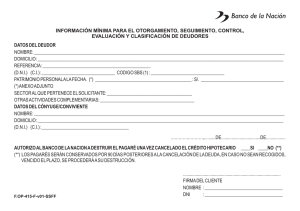

Consultas más frecuentes del Sistema de Saldos – Por Módulos

Anuncio