XI Área - Actualidad Empresarial

Anuncio

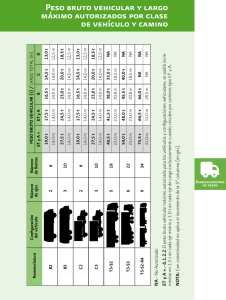

Área Administración de Rentas y Tributación Municipal Área XI Administración de Rentas y Tributación Municipal XI Ficha Técnica Autor : C.P.C. Mario Vera Novoa* Título : Impuesto al Patrimonio Vehicular 2012 Fuente : Actualidad Gubernamental, Nº 41 - Marzo 2012 Sumario 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. Antecedentes Concepto Base imponible Tabla de valores referenciales Formalización de los actos jurídicos Ámbito de aplicación Descripción de las categorías Presentación de las declaraciones juradas Actualización mecanizada Documentos a adjuntar a la declaración jurada Adquisición de un vehículo 00 kilómetros Obligados al pago del impuesto Administración del impuesto Tasa del impuesto Pago del impuesto Inafectos al pago del impuesto Sustracción o robo de un vehículo Declaración jurada y base imponible del Impuesto al Patrimonio Vehicular correspondiente al ejercicio 2012 1983, su Reglamento fue aprobado a través del Decreto Supremo Nº 154EF-84 y modificado con el Decreto Supremo Nº 278-84-EF. La administración del tributo inicialmente estuvo a cargo del Gobierno Nacional, hasta la expedición del Decreto Legislativo Nº 362 del año 1985 (artículo 32º inciso d), que dispuso que la administración y fiscalización la asumieran las municipalidades provinciales del país. El Decreto Legislativo Nº 776, Ley de Tributación, en su texto original, lo denominó Impuesto a la Propiedad Vehicular y finalmente al expedirse la Ley Nº 27616 se cambia la denominación por el de Impuesto al Patrimonio Vehicular. 2. Concepto El Impuesto al Patrimonio Vehicular es de periodicidad anual, y grava la propiedad de los vehículos, automóviles, camionetas, station wagon, camiones, buses y omnibuses con una antigüedad no mayor de tres (3) años. Dicho plazo se computa en relación con la primera inscripción del vehículo en el Registro de Propiedad Vehícular. El Registro de Propiedad Vehicular se refiere a la Superintendencia Nacional de Registros Públicos - Sunarp. 3. Base imponible 1. Antecedentes Este Impuesto fue creado con el nombre de Impuesto al Patrimonio Automotriz por el artículo 19° de la Ley Nº 23724 del año * C.P.C. Diplomado en Gestión Municipal y Gerencia de Rentas y Tributación en la UIGV, Consultor municipal, instructor externo de la Escuela Nacional de Control de la Contraloría General de la República. Director de la revista Actualidad Gubernamental. Exfuncionario de carrera de la Municipalidad Metropolitana de Lima. Exdocente y/o expositor en diplomados de gestión municipal y tributación municipal en la Universidad Nacional Mayor de San Marcos, Universidad Nacional Federico Villarreal, Universidad Privada San Juan Bautista, Universidad Nacional Hermilio Valdizán, Universidad UPIG, Colegio de Abogados de Lima, Cusco, Junín, Cono Norte, INICAM y autor de diversos textos sobre administración tributaria municipal. 1. La base imponible del impuesto está constituida por el valor original de adquisición, importación o de ingreso al patrimonio, el que en ningún caso será menor a la tabla referencial que anualmente debe aprobar el Ministerio de Economía y Finanzas, considerando un valor de ajuste por antigüedad del vehículo. 2. Respecto a los vehículos que sean adquiridos por remate público o adjudicación de pago se considerará como valor de adquisición el monto pagado en el remate o el valor de adjudicación según sea el caso, incluidos los impuestos que afecten la venta o importación de dichos vehículos. Actualidad Gubernamental 3. Tratándose de vehículos afectos, adquiridos en moneda extranjera, dicho valor será convertido a moneda nacional, aplicando el tipo de cambio promedio ponderado venta publicado por la Superintendencia de Banca y Seguros, correspondiente al último día del mes en que fue adquirido el vehículo. El valor determinado será comparado con el valor asignado al vehículo afecto en la Tabla de Valores Referenciales que aprueba anualmente el Ministerio de Economía y Finanzas, debiendo considerar como base imponible para la determinación del impuesto el que resulte mayor de ellos. 4. En el caso que el propietario no cuente con los documentos que acrediten el valor de adquisición del vehículo afecto, para determinar la base imponible, deberá tomar en cuenta el valor correspondiente al vehículo afecto fijado en la Tabla de Valores Referenciales que aprueba anualmente el Ministerio de Economía y Finanzas. 5. Tratándose de vehículos adquiridos a título gratuito se deberá considerar como valor de ingreso al patrimonio el que hubiera correspondido al causante o donante al momento de la transmisión. 4. Tabla de Valores Referenciales El Ministerio de Economía y Finanzas es el órgano responsable de elaborar y publicar mediante resolución ministerial la Tabla de Valores Referenciales, dentro del primer mes del ejercicio gravable del Impuesto, a fin de que se pueda determinar la base imponible del impuesto, considerando además un valor de ajuste por antigüedad del vehículo. Los medios utilizados para la elaboración de esta Tabla, son los evaluados de la información que aparece en las revistas especializadas en vehículos automotores comercializados en el país y a la proporcionada por el Servicio de Administración Tributaria de la Municipalidad Metropolitana de Lima. 5. Formalización de los actos jurídicos La norma ha dispuesto que los Registradores y Notarios Públicos deberán requerir N° 41 - Marzo 2012 XI 1 Informe Especial Impuesto al Patrimonio Vehicular 2012 XI Informe Especial que se acredite el pago del Impuesto al Patrimonio Vehicular en los casos que se transfieran los bienes gravados para la inscripción o formalización de actos jurídicos. Sin embargo, la exigencia de la acreditación del pago se limita al pago del ejercicio fiscal en que se efectúo el acto que se pretende inscribir o formalizar, aun cuando los períodos de vencimiento no se hubieran producido. 6. Ámbito de aplicación A partir del año 2002, se grava la propiedad de los vehículos automóviles, camionetas, station wagon, camiones, buses y omnibuses, con una antigüedad no mayor de 3 años, contados a partir de su primera inscripción en el Registro de Propiedad Vehicular. Para la aplicación del Impuesto, los vehículos afectos son los que a continuación se definen: Automóvil Vehículo automotor para el transporte de personas, hasta seis (6) asientos, y excepcionalmente hasta nueve (9) asientos considerados como de las categorías A1, A2, A3, A4 y C Camioneta Vehículo automotor para el transporte de personas y de carga, cuyo peso bruto vehicular es hasta de 4,000 kgs. Considerados como de las categorías B1.1, B1.2, B1.3, y B1.4 Camioneta Pick-UP Vehículo automotor de cabina simple o doble, con caja posterior destinada para el transporte de carga liviana y con un peso bruto vehicular que no exceda los 4,000 Kg Camioneta Panel Vehículo automotor con carrocería cerrada para el transporte de carga liviana y con un peso bruto vehícular que no exceda los 4,000 Kg 7. Descripción de las categorías Los vehículos según su categoría se clasifican: Hasta 1050 cc. Categoría A1 De más de 1050 cc. Hasta 1500 cc. Categoría A2 De más de 1500 cc. Hasta 2000 cc. Categoría A3 De más de 2000 cc. Categoría A4 Vehículos con tracción en las 4 ruedas con un peso vehicular inferior a: Los 2,500 Kgs, cuando usan motor a gasolina Categoría C Los 2,700 Kgs, cuando usan motor diesel Categoría C 8. Presentación de las declaraciones juradas Los sujetos del Impuesto deberán presentar ante la municipalidad provincial donde se encuentre ubicado su domicilio una declaración jurada, según los formularios que para tal efecto deberá proporcionar la municipalidad respectiva, considerando: Plazos de presentación a. La fecha de presentación de la declaración jurada será hasta el último día hábil del mes de febrero de cada año, salvo que la municipalidad establezca una prórroga. b. Tratándose de transferencias de dominio, la declaración jurada deberá presentarse hasta el último día hábil del mes siguiente de producido tal hecho, estando obligado el transferente a cancelar la integridad del impuesto adeudado que le corresponde dentro del mismo plazo. c. Cuando así lo determine la Administración Tributaria para la generalidad de contribuyentes y dentro del plazo que determine para tal fin. Camioneta Rural Vehículo automotor para el transporte de personas de hasta 17 asientos y cuyo peso bruto vehícular no exceda los 4,000 Kg d. En caso de adquisiciones de vehículos nuevos que se realicen en el transcurso del año, el adquiriente deberá presentar una declaración jurada dentro de los 30 días calendario posteriores a la fecha de adquisición, la cual tendrá efectos tributarios a partir del ejercicio siguiente de aquel en que se ha adquirido el vehículo. Station Wagon Vehículo automotor derivado del automóvil que al rebatir los asientos posteriores permite ser utilizados para el transporte de carga liviana, considerado como de las categorías A1, A2, A3, A4 y C e. En el caso de adquisición de vehículos usados, el vendedor debe presentar una declaración jurada de descargo hasta el último día hábil del mes siguiente de producidos los hechos y el comprador deberá presentar su declaración jurada de inscripción hasta el último día hábil del mes de febrero del año siguiente de producidos los hechos. Camión Vehículo automotor para el transporte de mercancías con un peso bruto vehicular igual o mayor a 4,000 Kgs. Puede incluir una carrocería o estructura portante Bus / Ómnibus XI 2 Vehículo automotor para el transporte de personas con un peso bruto vehícular que exceda a 4,000 Kgs. Se considera incluso a los vehículos articulados especialmente construidos para el transporte de pasajeros f. En caso de bienes de propiedad de sucesiones indivisas, la declaración jurada será presentada por el albacea o representante legal; y a falta de éstos, por los herederos. g. Los sujetos del Impuesto presentarán una Declaración Rectificatoria dentro de los 60 días posteriores de ocurrida la destrucción o siniestro o cualquier hecho que disminuya el valor del vehículo afecto en más del 50%, el que deberá ser acreditado fehacientemente ante la municipalidad provincial respectiva. La mencionada declaración tendrá efectos tributarios a partir del ejercicio siguiente de aquél en que fuera presentada. Actualidad Gubernamental N° 41 - Marzo 2012 En el supuesto que algún acto inscrito en el Registro de Propiedad Vehicular originase el cambio o inicio de una partida registral referida a un mismo vehículo (cambio de placa del vehículo), dicho acto deberá ser puesto en conocimiento de la Administración Tributaria municipal mediante la declaración modificatoria correspondiente, a fin de evitar la doble determinación de la deuda. 9. Actualización mecanizada La actualización de los valores de los vehículos por las municipalidades sustituye la obligación de presentar la declaración jurada anualmente y se entenderá como válida en caso que el contribuyente no la objete dentro del plazo establecido para el pago al contado del impuesto. Las municipalidades que estén en condiciones de aplicar la Tabla de Valores Referenciales a los vehículos afectos podrán sustituir, con la emisión mecanizada, la obligación de presentar la declaración jurada anual, no pudiendo cobrar por dicho servicio un monto superior al equivalente del 0.4% de la UIT, por cada documento emitido. El Tribunal Fiscal a través de la Resolución Nº 17244-5-2010 y que constituye precedente de observancia obligatoria ha establecido lo siguiente: “i) La actualización de valores emitida por los gobiernos locales en aplicación de los artículos 14° y 34° de la Ley de Tributación Municipal surte efectos al día siguiente de la fecha de vencimiento para el pago al contado del impuesto, en tanto no haya sido objetada por el contribuyente”. “ii) Para objetar la actualización de valores realizada por los gobiernos locales en aplicación de los artículos 14° y 34° de la Ley de Tributación Municipal es suficiente la presentación de un documento en el que se formule la objeción de forma sustentada, al no haberse establecido en dicha ley una formalidad especificada para ello”. “No resulta de aplicación el numeral 2) del artículo 170° del Código Tributario, cuando habiéndose objetado la actualización de valores, no se presentó la declaración jurada determinando el impuesto dentro del plazo de ley”. “iii) Las objeciones a la actualización de valores de predios o vehículos realizada por los gobiernos locales en aplicación de los artículos 14° y 34° de la Ley de Tributación Municipal antes del vencimiento del plazo para el pago al contado de los Impuestos Predial y al Patrimonio Vehicular, tienen por efecto que no proceda la sustitución prevista por ficción legal. Asimismo, no corresponde que a dichas objeciones se les otorgue trámite de recurso de reclamación o de solicitud no contenciosa”. “iv) Las objeciones a las actualizaciones de valores emitidas por los gobiernos locales que son presentadas después del vencimiento del plazo a que se refieren los artículos 14° y 34° de la Ley de Tributación Municipal no surtirán efecto. Para Área Administración de Rentas y Tributación Municipal modificar la determinación de la deuda tributaria contenida en las actualizaciones de valores deberá presentarse una declaración jurada rectificatoria. Asimismo, a dichas objeciones no se les puede otorgar trámite de recurso de reclamación ni de solicitud no contenciosa”. 10. Documentos a adjuntar a la declaración jurada Las declaraciones juradas deberán, según el caso, estar acompañada de los siguientes documentos: a) Original y copia simple del documento sustentatorio de adquisición: Compra: boleta de venta, factura o contrato de compra venta. Donación: Escritura Pública de Donación. Remate: Acta Judicial del Remate. Importación: Póliza de Importación. Fusión: Escritura Pública de Fusión. b) Original y copia simple del documento de identidad del propietario. c) Copia simple de un recibo de servicios (agua, luz, teléfono). d) Original y copia simple de la tarjeta de propiedad (en el caso de tenerla). e) En el caso de representación de una persona natural deberá acompañar: - Poder debidamente firmado por el representante legal, legalizado ante el notario o fedatario. - Original y copia del documento de identidad de la persona que realiza el trámite. f) En el caso de persona jurídica: - Poder debidamente firmado por el representante legal y legalizado ante el notario o el fedatario. - Original y copia del documento de identidad de la persona que realiza el trámite. - Escritura Pública de la Constitución de la empresa, última ficha RUC o Minuta de Constitución de la empresa. - Original y copia del documento de identidad del representante legal. 11. Adquisición de un vehículo 00 kilómetros En el supuesto de la adquisición de un vehículo de 00 kilómetros, el propietario debe tener en consideración lo siguiente para presentar la declaración jurada: Si su domicilio fiscal está ubicado dentro de la jurisdicción de Lima Metropolitana, debe presentar una declaración jurada en el Servicio de Administración Tributaria-SAT. El plazo límite para presentar su declaración jurada vehicular es de treinta días calendario, contados a partir de la fecha de compra, indicado en la factura o boleta de venta, adjuntando los documentos siguientes: - Tarjeta de propiedad (original y copia simple). - Factura de compra, contrato de compraventa o póliza de importación, o documento que certifique la transferencia del vehículo (original y copia simple). - Recibo de agua, luz y teléfono (original y copia simple). Tratándose de una persona jurídica, la inscripción debe realizarla el representante legal de la misma, en caso que otra persona realice el trámite, deberá acreditarse con una carta poder firmada por el representante legal debidamente legalizada por notario o autenticada por fedatario del SAT. Adicionalmente, debe llevar la ficha RUC de la empresa. 12. Obligados al pago del impuesto Son sujetos pasivos en calidad de contribuyentes, las personas naturales o jurídicas propietarios de vehículos, automóviles, camionetas, station wagon, camiones, buses y omnibuses con una antigüedad no mayor de tres (3) años. Dicho plazo se computará a partir de la primera inscripción en el Registro de Propiedad Vehicular. El carácter de sujeto del impuesto se atribuirá con arreglo a la situación jurídica configurada al 1 de enero a que corresponde la obligación tributaria. Cuando se efectúe cualquier transferencia, el adquirente asumirá la condición de contribuyente a partir del 1 de enero del año siguiente de producido el hecho. 13. Administración del impuesto La administración del impuesto corresponde a las municipalidades provinciales, en cuya jurisdicción tenga su domicilio el propietario del vehículo. El rendimiento del impuesto constituye renta de la municipalidad provincial. Se considera domicilio para efectos tributarios: En el caso de personas naturales o jurídicas registradas ante la SUNAT el domicilio señalado en el RUC (Registro Único de Contribuyentes). En el caso de personas naturales no registradas ante la SUNAT, el domicilio consignado en el DNI (Documento Nacional de Identificación). 14. Tasa del impuesto La tasa del impuesto es de 1%, aplicable sobre el valor del vehículo. En ningún caso el impuesto será menor al 1.5 de la Actualidad Gubernamental XI UIT vigente al 1 de enero del año al que corresponde el impuesto. 15. Pago del impuesto El impuesto podrá cancelarse de acuerdo a las siguientes alternativas: a) Al contado, hasta el último día hábil del mes de febrero de cada año, salvo que la municipalidad provincial establezca una prórroga. b) En forma fraccionada, hasta en cuatro cuotas trimestrales. En este caso, la primera cuota será equivalente a un cuarto del impuesto total resultante y deberá pagarse hasta el último día hábil del mes de febrero. Las cuotas restantes serán pagadas hasta el último día hábil de los meses de mayo, agosto y noviembre, debiendo ser reajustadas de acuerdo a la variación acumulada del Índice de Precios al Por Mayor (IPM) que publica el Instituto Nacional de Estadística e Informática (INEI), por el período comprendido desde el mes de vencimiento de pago de la primera cuota y el mes precedente al pago. Tratándose de transferencias de dominio, el transferente deberá cancelar la integridad del impuesto adeudado que le corresponde hasta el último día hábil del mes siguiente de producida la transferencia. 16. Inafectos al pago del impuesto Se encuentran inafectos al pago del impuesto, la propiedad vehicular de las siguientes entidades: a) El gobierno central, las regiones y las municipalidades. b) Los gobiernos extranjeros y organismos internacionales. c) Entidades religiosas. d) Cuerpo General de Bomberos Voluntarios del Perú. e) Universidades, centros educativos conforme a la Constitución. f) Los vehículos de propiedad de personas jurídicas que no formen parte de su activo fijo. g) Los vehículos nuevos de pasajeros con antigüedad no mayor de tres (3) años, de propiedad de personas jurídicas o naturales debidamente autorizadas por la entidad competente para prestar servicio de transporte público masivo. La inafectación permanecerá vigente por el tiempo de duración de la autorización correspondiente. Con relación al inciso f) debe entenderse como vehículos que no forman parte del activo fijo los destinados a la venta, condición que debe ser probada por el interesado (Resolución del Tribunal Fiscal). Con relación al inciso g), la inafectación permanecerá vigente por el tiempo de du- N° 41 - Marzo 2012 XI 3 XI Informe Especial ración de la autorización correspondiente y dentro de los años de antigüedad computados a partir de la primera inscripción en el Registro de Propiedad Vehicular de la Superintendencia Nacional de Registros Públicos - Sunarp. El Tribunal Fiscal, mediante su Resolución Nº 07135-11-2010, resolvió una apelación respecto de un recurrente que solicitaba inafectación del Impuesto al Patrimonio Vehicular año 2007, sosteniendo que su vehículo está destinado al servicio turístico. El Tribunal confirmó la apelada que declaró improcedente la solicitud de inafectación del Impuesto al Patrimonio Vehicular del año 2007 respecto de un vehículo de propiedad del recurrente, por cuanto no cumple con el requisito de brindar el servicio de transporte terrestre masivo para gozar de la inafectación prevista por el inciso g) del artículo 37º de la Ley de Tributación Municipal, toda vez que dentro de las actividades del servicio público de transporte terrestre automotor de pasajeros dicha ley no incluyó a los servicios de transporte turístico, ya que al hacer alusión al término de transporte urbano masivo, su definición y requisitos no corresponden a las características de estos servicios. 17. Sustracción o robo de un vehículo En el caso que un propietario de un vehículo sufriera un robo, era obvio que este solicitará se le exonere del pago del impuesto; sin embargo, la interpretación de la Administración Tributaria fue distinta por cuanto señalaba que de acuerdo a lo previsto en los artículos 30º y 31º de la Ley de Tributación Municipal, el citado impuesto grava la propiedad de los vehículos, automóviles, etc., siendo sujetos pasivos en calidad de contribuyentes sus propietarios, y que el hecho que el vehículo haya sido robado no supone que el recurrente haya perdido su condición de propietario, tal es así que mantiene su derecho de reivindicación sobre el bien, atributo del derecho de propiedad. Interpretación que fue ratificada por el Tribunal Fiscal en los casos de apelaciones. Este problema fue resuelto mediante la Circular Nº 001-008-00000009 del 15 de junio de 2005. El Servicio de Administración Tributaria dispuso que en caso un vehículo fuera materia de robo, no se determinará el Impuesto al Patrimonio Vehicular a partir del ejercicio siguiente de sucedido el hecho, por desaparecer el bien de la esfera del patrimonio de su propietario. En caso el bien vuelva al dominio del propietario, este deberá presentar nueva declaración jurada. Para la sustentación del hecho, el SAT ha dispuesto que el contribuyente del impuesto deberá de presentar una declara- XI 4 ción jurada rectificatoria dentro de los 120 días calendario posteriores de ocurrido el hurto o robo, la misma que tendrá efectos tributarios a partir del ejercicio siguiente al hurto o robo. Además deberá de adjuntar a la declaración jurada rectificatoria, como medios probatorios y bajo sanción de tenerse por no recibido, los siguientes documentos: - Documento de Identidad Original y copia certificada de la denuncia policial del hurto o robo del vehículo. - La anotación del hurto o robo en la partida registral del vehículo. Si se comprueba que la información proporcionada por el contribuyente es falsa y/o adulterada, así como la existencia de dolo en la omisión de comunicar el reingreso a su patrimonio del vehículo robado, la Administración Tributaria se encontrará facultada a iniciar las acciones legales pertinentes. 18. Declaración jurada y base imponible del Impuesto al Patrimonio Vehicular correspondiente al ejercicio 2012 A fin de determinar la base imponible para abonar el Impuesto al Patrimonio Vehicular correspondiente al ejercicio fiscal 2012, se debe tener en cuenta la base legal que a continuación se indica: a) El Capítulo III del Título II del Texto Único Ordenado de la Ley de Tributación Municipal aprobado por Decreto Supremo Nº 156-2004-EF. b) Decreto Supremo Nº 22-94-EF, Reglamento del Impuesto al Patrimonio Vehicular. c) Resolución Ministerial Nº 0282012-EF/15, Aprueban Tabla de Valores Referenciales de Vehículos a efectos de determinar la base imponible del Impuesto al Patrimonio Vehicular correspondiente al ejercicio 2012, (publicado el 6 de enero de 2012). Respecto de lo señalado en los incisos a) y b), estos han sido desarrollados en el presente artículo de manera que los administradores tributarios y los contribuyentes tengan elementos de juicios, a fin de que puedan elaborar y presentar sus declaraciones juradas en los plazos que corresponda y así como determinar la base imponible de los vehículos de su propiedad y todo el procedimiento referido a la administración del impuesto en referencia. Con relación al inciso c) referido a la Resolución Ministerial Nº 028-2012EF/15, esta fue publicada el 6 de enero del presente año y aprueba la tabla de valores referenciales de vehículos para de- Actualidad Gubernamental N° 41 - Marzo 2012 terminar los valores referenciales de los modelos y marcas de vehículos de los años 2009, 2010 y 2011, para lo cual una depreciación del orden del 10%. Por otro lado, esta Resolución ha sido elaborada con la información remitida por el Servicio de Administración Tributaria (SAT) de la Municipalidad Metropolitana de Lima, así como la información especializada del parque automotor de nuestro país. Para los casos de determinar el valor referencial de aquellos vehículos afectos al Impuesto al Patrimonio Vehicular cuyo año de fabricación sea anterior al 2009, se deberá multiplicar el valor del vehículo señalado para el año 2011 por el factor indicado para el año al que corresponde su fabricación, comprendido en la siguiente tabla: Año de fabricación Factor 2008 2007 2006 2005 2004 2003 2002 y años anteriores 0,7 0,6 0,5 0,4 0,3 0,2 0,1 El valor determinando, según el procedimiento indicado en el párrafo anterior, deberá ser redondeado a la decena de nuevos soles superior, si la cifra de unidades es de cinco nuevos soles (S/.5,00) o mayor; o a la decena de nuevos soles inferior, si la cifra de unidades es menor a cinco nuevos soles (S/.5,00). De acuerdo a la Ordenanza Nº 1579/ 2011 de la Municipalidad Metropolitana de Lima en su artículo 2º se ha fijado en (S/.2.00) dos nuevos soles el monto que deberán abonar los contribuyentes por conceptos de derecho de emisión mecanizada de actualización de valores y determinación del Impuesto al Patrimonio Vehícular 2012, incluyendo su distribución por cada vehículo de su propiedad que se encuentre afecto al pago. El monto del derecho se cancelará conjuntamente con la primera cuota del Impuesto al Patrimonio Vehicular 2012. Es importante señalar que de acuerdo a lo señalado en la Cuarta Disposición Final del Decreto Legislativo Nº 776 - Ley de Tributación Municipal, las Municipalidades que brinden el servicio de emisión mecanizada y actualización de valores, determinación de impuestos y recibos de pagos correspondientes, incluida su distribución a domicilio, quedan facultados a cobrar por dichos servicios no más del 0.4% de la UIT vigente al primero de enero de cada ejercicio, en cuyo caso esta valorización sustituye la obligación de presentación de declaraciones juradas.