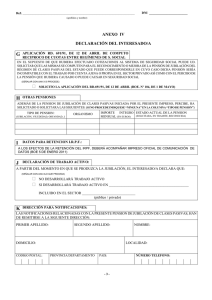

Resumen Descriptivo del Plan de Pensiones

Anuncio