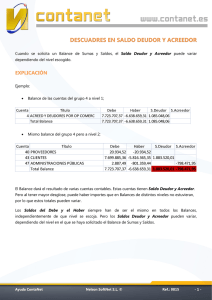

universidad central del ecuador facultad de ciencias administrativas

Anuncio