instituciones descentralizadas

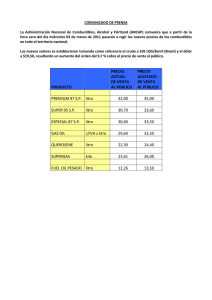

Anuncio