Reguladora del impuesto municipal sobre gastos suntuarios.

Anuncio

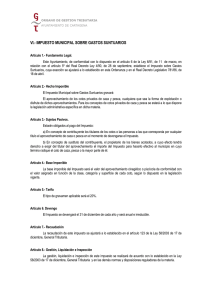

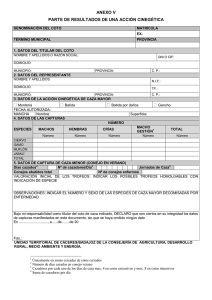

AYUNTAMIENTO DE CABEZA DEL BUEY (Badajoz) 44444444444444444444444444444444444444444 ORDENANZA FISCAL Nº 6 REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS CONCEPTOS GENERALES Artículo 1. Conforme a lo dispuesto en los artículos 99 y siguientes de las normas establecidas por el Real Decreto 3250/1976, de 30 de diciembre, se estableció el Impuesto Municipal sobre Gastos Suntuarios, actualmente regulado por los artículos 372 a 377 del Real Decreto 781/1986, de 18 de abril, por el que se aprueba el Texto Refundido de las Disposiciones Legales vigentes en Materia de Régimen Local, continuando en vigor en virtud de lo dispuesto en la Disposición Transitoria Sexta del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales. HECHO IMPONIBLE Artículo 2. El Impuesto Municipal sobre Gastos Suntuarios, gravará: El aprovechamiento de cotos privados de caza y pesca, cualquiera que sea la forma de explotación o disfrute de dichos aprovechamientos. Para los conceptos de coto privado de caza y pesca se estará a lo que dispone la legislación administrativa específica en dicha materia. SUJETOS PASIVOS Artículo 3. Estarán obligados al pago del Impuesto: a) En concepto de contribuyente los titulares de los cotos o las personas a las que corresponda por cualquier título el aprovechamiento de caza o pesca en el momento de devengarse el Impuesto. b) En concepto de sustituto del contribuyente, el propietario de los bienes acotados, a cuyo efecto tendrá derecho a exigir del titular del aprovechamiento el importe del Impuesto para hacerlo efectivo al municipio en cuyo término radique el coto de caza, pesca o la mayor parte de él. BASE IMPONIBLE. Artículo 4. La base imponible del Impuesto será el valor del aprovechamiento cinegético o piscícola. AYUNTAMIENTO DE CABEZA DEL BUEY (Badajoz) 44444444444444444444444444444444444444444 CUOTA Artículo 5. La cuantía del Impuesto correspondiente a esta Ordenanza será la siguiente: CONCEPTO €/Ha. Coto deportivo local(Término Municipal de la localidad de donde son los socios) 0.14 Coto deportivo local (Término Municipal distinto de la localidad de donde son los socios) 0.35 Coto deportivo 0.35 Coto privado caza menor- Grupo I (No intensivo) 0.82 Coto privado caza menor- Grupo II (Intensivo) 1.23 Coto privado caza mayor no cercados fiscalmente Grupo I (No intensivo) 1.28 Coto privado caza mayor no cercado fiscalmente Grupo II (Intensivo) 1.80 Coto privado caza mayor cercado fiscalmente Grupo I (No intensivo) 1.91 Coto privado caza mayor cercado fiscalmente Grupo II (Intensivo) 2.65 DEVENGO Artículo 6. El Impuesto será anual e irreducible y se devengará el 31 de diciembre de cada año. RECAUDACION Artículo 7. La recaudación de este impuesto se ajustará a lo establecido en el artículo 124.3 de la Ley General Tributaria. GESTION, LIQUIDACION E INSPECCION Artículo 8. La gestión, liquidación e inspección de este impuesto se realizará de acuerdo con lo establecido en la Ley General Tributaria y en las demás normas y disposiciones reguladoras de la materia. INFRACCIONES Y SANCIONES Artículo 9. En todo lo relativo a la calificación de infracciones, así como a la determinación de las sanciones que por las mismas correspondan en cada caso, se aplicará el régimen regulado en la Ley 58/2003, de 17 de diciembre, General Tributaria y en las disposiciones que la complementen y desarrollen. DISPOSICIÓN FINAL La presente Ordenanza Fiscal, aprobada por el Ayuntamiento Pleno en sesión celebrada el día 3 de noviembre de 2005, comenzará su aplicación a partir del día 1 de enero de 2006 y permanecerá en vigor hasta su modificación o derogación expresa.