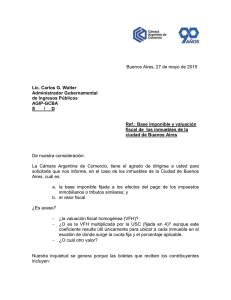

Anexos I - Rentas Ciudad

Anuncio