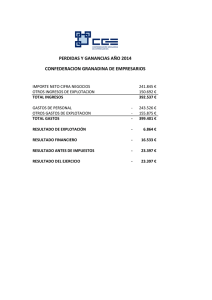

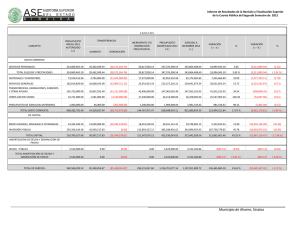

Examen administracion _2

Anuncio

EXAMEN (2) PROPUESTO DE ADMINISTRACIÓN 1.- El método de amortización que consiste en acumular el importe de la amortización de cada periodo en una cuenta que compense el valor de adquisición de los activos, se denomina: A. Método de las cuentas decrecientes B. Método indirecto C. Método directo 2.- Las cuentas de ingresos funcionan igual que: A. Las cuentas de activo B. Las cuentas de gastos C. Las cuestas de pasivo 3.- ¿En qué consiste la periodificación, que forma parte del proceso de regularización contable? : A. El depurar del total de los ingresos y gastos contabilizados los que corresponden imputar al periodo que acaba de concluir B. En clasificar las cuentas que reflejan los hechos contables por meses C. El clasificar el total de los cobros y pagos imputándolos al periodo que acaba de concluir 4.- Qué significa administrar: A. Establecer a priori lo que se quiere conseguir en el futuro utilizando el patrimonio disponible B. Hacer lo necesario para conseguir beneficios al final del periodo C. Conseguir que el patrimonio sea, al final del periodo, más que al principio. 5.- ¿Qué requisitos se requieren para ser que un comunero de una Comunidad de Bienes?: A. Ninguno B. Ser mayor de edad C. Se mayor de edad y disponer libremente de los bienes de su propiedad 6.- El conjunto de derechos de cobro, o derechos de contenido económico a favor de una empresa forman parte del: A. Activo B. Pasivo C. Neto 7.- Según la ecuación fundamental del patrimonio, ¿cuál de las siguientes afirmaciones es cierta?: A. El valor del activo es igual a la suma de los valores del pasivo y el neto B. El valor del neto es igual a la diferencia entre el activo y el pasivo C. Las dos anteriores son ciertas 8.- Si una empresa adquiere una maquinaria que tiene una vida útil estimada de 5 años; ¿Qué tipo de elemento patrimonial ha adquirido? : A. Un activo circulante B. Un inmovilizado material C. Un pasivo permanente 9.- El proceso de transformación consiste en las operaciones necesarias para convertir: A. Factores de producción B. Materias primas C. Recursos naturales 10.- El proceso que consiste en satisfacer alguna necesidad empleando fundamentalmente medios inmateriales, se llama: A. Producir B. Comercializar C. Prestar un servicio 11- Qué desventaja fundamental presenta la utilización del método directo de amortización: A. Que se pierde información relativa al coste de adquisición del inmovilizado B. Que la cuantía amortizada no se lleva a la cuenta de resultados C. Que hay que dar de baja en la contabilidad a los inmovilizados amortizados por ese método 12.- Qué representa el valor nominal de una acción: A. La parte alicuota del capital social de la empresa que ha emitido la acción B. Es el coste de la emisión de una ampliación de acciones C. El precio por el que se intercambian las acciones que no cotizan en bolsa 13.- A qué se refiere el concepto de valor nominal de una acción: A. Al precio en que se comprase una acción en cada momento B. Al precio de las acciones que no cotizan en bolsa C. Al valor que figura en el título cuando se emite 14- Cómo puede calcularse el valor nominal de una acción: A. Dividiendo el capital social por el número de acciones emitidas B. Dividiendo el patrimonio neto entre el número de acciones emitidas C. Dividiendo el pasivo a largo plazo entre el número de acciones emitidas 15.- A qué masa patrimonial pertenecen los dos elementos patrimoniales: capital social-dinero en caja: A. Los dos son elementos patrimoniales de activo B. Pasivo-Activo C. Activo-Pasivo 16.- Cuando la empresa emite un empréstito de obligaciones, está creando: A. Un activo representado por el valor de los títulos emitidos B. Un pasivo representado por el valor de los títulos emitidos C. Un neto representado por el valor de los títulos emitidos 17.- Una ampliación de capital puede definirse como: A. La emisión de obligaciones realizadas por la empresa B. Un fuente de financiación propia C. Una fuente de financiación ajena 18.- Se denomina a un hecho contable es compuesto, cuando: A. Tiene aspectos financieros y mercantiles B. Cuando para su contabilización es preciso utilizar tres o más cuentas C. Cuando afecta a otro hecho contable 19.- Como puede definirse el concepto de ingreso: A. El ingreso puede definirse como la contrapartida del gasto, o dicho de otra manera, si el gasto es un valora consumido el ingreso es el valor adquirido que compensa a aquel consumo. B. El ingreso puede definirse como cualquier cobro realizado por la empresa C. El ingreso lo podemos identificar como el beneficio del periodo. 20.- El corto plazo recibe otros nombres: A. De recuperación del inmovilizado B. De explotación o dinero-mercaderías-dinero C. De amortización