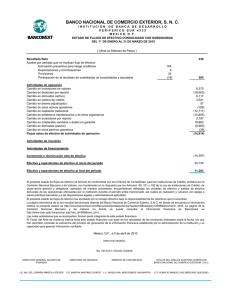

ESTUDIO DE EVALUACIÓN DEL BANCO NACIONAL DE

Anuncio