consumo

Anuncio

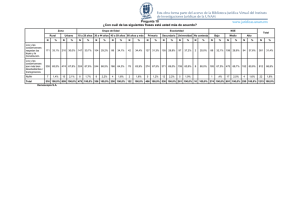

www.semanaeconomica.com Lima, 11 de mayo del 2014 | Año XXIX | N° 1420 | PRECIO: S/.30 CONSUMO MASIVO CONSUMO (NO TAN) MASIVO La nueva apuesta por atender a la cada vez más sofisticada demanda de los NSE A y B (P. 4) INMOBILIARIO COMERCIO Las ventajas de las inmobiliarias extranjeras sobre las locales en un mercado desacelerado (P. 26) Breca vende a Open Plaza de Falabella proyecto de mall en Huánuco (P. 12) CONSUMO MASIVO Valor up-gregado La apuesta de las empresas de consumo masivo es atender a la cada vez más sofisticada demanda de los NSE A y B POR VANESSA REAÑO* negra, blanca y de color de Bolívar—, por mencionar un ejemplo reciente. La industria también intenta llegar a lo más alto del NSE C mediante la adaptación de empaques a precios más accesibles y la compra ocasional. Esta apuesta se fortalecerá en la medida en que el incremento de los ingresos de este segmento se estabilice y evolucionen sus hábitos de consumo hacia productos más sofisticados. Incluso, aun enfrentando el desaceleramiento de la economía local —que en buena cuenta viene afectando a los NSE C, D y E, consumidores que representan un volumen significativo de la demanda—, las empresas han optado como estrategia fortalecer los patrones de consumo sofisticados y trabajar en seguir impulsando el up grade antes que regresar a Los carritos de supermercado de los hogares de los niveles socioeconómicos (NSE) A y B se siguen nutriendo. En lo que va del año, el dinamismo en los lanzamientos de productos de mayor valor agregado refleja que la estrategia de las empresas de consumo masivo en el Perú apunta cada vez más a especializar al consumidor. En alimentos algunos ejemplos son la línea San Fernando de comida enlatada, el yogur griego batido con miel (de Gloria), la línea de panes Vita (de Bimbo) o el aceite de oliva extra virgen Primor (de Alicorp). Pero también hay lanzamientos en cuidado del hogar, como la línea de detergentes ‘efecto renovador’ —para ropa (*) Luis Cerro colaboró con la investigación de este artículo ZOOM AL DINAMISMO Apuesta a ganador La tendencia de los nuevos lanzamientos obedece a dos factores. Primero, los consumidores de los NSE A y B cada vez exigen más productos que cubran sus necesidades específicas y que les faciliten la vida. Se tra- Categorías que han tenido lanzamientos en lo que va del año YOGUR Producto las marcas económicas de menor valor. Aunque, el último informe del Servicio de Asesoría Empresarial (SAE) —en base a una encuesta de APOYO Consultoría e Ipsos Perú a hogares de Lima Metropolitana— indica que en abril se observaron señales que sugieren que las familias de los NSE C, D y E están encontrando mejores condiciones para consumir. Ello se sustenta en la mejora de la confianza del consumidor y la ligera recuperación en el mercado laboral. ACEITE VEGETAL Y DE SEMILLAS DETERGENTE 545.3 659.5 Tamaño de mercado 387.5 320.0 (en millones de US$) 172.6 Líderes (participación de mercado en el 2013) 77.7% 1. Grupo Gloria 2. Laive 3. P&D Andina Alimentos Consumo per cápita (en US$) Colombia 4 | SEMANA ECONÓMICA 136. 43.0% 2013 2008 53.9% 1. Alicorp 1. Alicorp 2. P&G 2. Aemsa 3. Intradevco Industrial 2008 2013 3. ADM Sao Perú 2013 2008 41.2 41 2 22.9 22 9 14.3 14 3 10.5 10 5 21.6 21 6 26.6 26 6 18.1 17.8 11.8 11 8 11 DE MAYO DEL 2014 ta de hombres y mujeres profesionales con poca disponibilidad de tiempo, que tienen su propia vivienda, compran en autoservicios y tienen un nivel de ingresos promedio familiar mensual de S/.6,121, y un gasto promedio mensual de S/.803 en alimentos (ver gráfico Promedio de gastos e ingresos). Segundo, las empresas buscan aprovechar esta creciente demanda y con ella mejorar sus márgenes de ganancia a través de productos de mayor valor agregado, aunque alineados a las necesidades de sus consumidores. Los consumidores con mayores ingresos económicos buscan productos diferenciados, pero sobre todo prácticos porque la valoración del tiempo es cada vez mayor. “El alimento del futuro deberá tener tres valores intrínsecos: ser práctico, saludable y agradable al paladar”, señaló Juan Pablo Klingenberger, gerente corporativo de marketing de San Fernando, en una entrevista pasada a esta revista (SE 1418) a raíz de la incursión de esta empresa en el mercado de enlatados —en el 2013—. En esta línea, San Fernando prepara un lanzamiento para las próximas semanas que podría estar relacionado con su incursión en el rubro de alimentos congelados a través de la marca 5cina que adquirió a finales del año pasado (SE 1413). “La clave para aumentar el consumo per cápita en algunas categorías es desarrollar nuevos hábitos de consumo, y esto se logra al hacer que un producto forme parte de la rutina diaria o de un momento específico”, SUAVIZANTE 38.5% 38.8 1. P&G 18.4 2. Intradevco Industrial 3. ColgatePalmolive Perú 2013 2008 2 2 1.7 2.2 1 7 1.3 13 Fuente: Euromonitor International 11 DE MAYO DEL 2014 explica Álvaro Ramos, gerente de marketing de Laive. Ocurre que, “si bien se observa una evolución positiva en el desarrollo de categorías y en los niveles de consumo, todavía estamos en pañales en muchas cosas”, precisa Cecilia Ballarín, client development manager de Kantar WorldPanel. Finalmente, el lanzamiento de marcas o formatos premium puede dar un halo de prestigio a las categorías en las que una empresa participa, ya sea mediante la asociación que se puede generar con otras categorías de mayor valor percibido o por el peso social de referencia que puede tener el segmento de NSE A y B. PROMEDIO DE GASTOS E INGRESOS (S/.) A nivel nacional Promedio Promedio de ingreso de gasto NSE familiar familiar mensual mensual Alimento 6,121 4,435 803 3,262 2,611 637 3,529 2,830 671 2,887 2,304 588 1,992 1,691 463 1,027 967 261 AB C Blindaje de alto vuelo A pesar de que la incertidumbre frente a la desaceleración de la economía local —el crecimiento del consumo privado nominal bajó a 6% (de 8%) en el 2013— afecta a todos los NSE y podría haber retraído la innovación en los productos de consumo masivo, las empresas de este rubro siguen apostando por capitalizar los hábitos de consumo sofisticados ya arraigados en los NSE A y B. De hecho estos segmentos son los menos impactados por la actual coyuntura económica (ver gráfico Percepciones en la pág. 6), pues su alto nivel de preparación profesional les permite mantener sus empleos o recolocarse con mayor facilidad debido a la escasez de talento local. De esta manera, antes de recortar gastos, este segmento opta por buscar ofertas, como lo evidenció la encuesta de Ipsos para McKinsey & Co. publicada la semana pasada por esta revista (SE 1419). Asimismo, que categorías como aceite, leche y pastas muestren una compra creciente en A y B según la mencionada encuesta explicaría que en todo caso el recorte de gasto se estaría dando en el consumo de alimentos fuera del hogar al pasar más tiempo en casa. Categorías con exclusivas Las categorías de aceite comestible, yogur, detergente y suavizantes son algunas de mayor dinamismo en lanzamientos —en algunos casos con crecimientos en ventas de más de 100% entre el 2008 y el 2013—, pero cuyos consumo per cápita (en valor) están rezagados respecto a los de Chile y Colombia (ver gráfico Zoom al dinamismo). C1 C2 D E Fuente: Apeim, Elaboración SE Yogures: nuevas ocasiones El mercado de yogures está conformado básicamente por los jugadores Laive y Gloria; este último ostenta el liderazgo casi absoluto con el 77.7% de participación de mercado al cierre del 2013. Si bien el crecimiento de esta categoría ha favorecido a todos los jugadores —pues existe la percepción de que el yogur es una fuente de proteínas de mayores beneficios que la leche—, Laive fue el primero en lanzar el yogur griego batido en agosto del 2013 para captar a nuevos consumidores desatendidos por la competencia líder en lácteos —hasta enero último—. “Gloria tiene un músculo financiero que le permite contar con una mejor distribución y publicidad de todos sus productos, por lo que Laive busca crecer en nichos específicos”, explica Ballarín, de Kantar WorldPanel. El objetivo de la SEMANA ECONÓMICA | 5 CONSUMO MASIVO empresa es capitalizar un consumo que ya se experimentaba con otras marcas artesanales o gourmet, aunque el hábito de consumir el yogur griego es aún incipiente en el Perú. Por ello Laive tiene por estrategia concentrarse en el canal autoservicios, donde tiene una participación de mercado de 52% con esta variedad de producto, lo que se traduce en 2% de sus ventas totales de yogur en ese canal, según Ramos. Para minimizar la canibalización entre productos de sus portafolios, tanto Laive como Gloria apuntaron a una nueva ocasión de consumo on the go (sobre la marcha) a modo de snack, porque normalmente el consumo del yogur se ha dado entre niños y jóvenes, y durante el desayuno. Cuatro meses después de su lanzamiento, el yogur griego de Gloria registró 65% de participación de mercado de esta categoría en ventas, según la propia empresa. Aceites: salud cristalina La última tendencia en aceites comestibles apunta a incluir propiedades saludables y al segmento premium. En abril último, Alicorp relanzó Primor Desarrollo DHA —componente conocido por mejorar el aprendizaje en los niños, que se introdujo en el mercado en octubre del 2013—, y tres meses antes entró a competir en la categoría de aceite de oliva extravirgen, también bajo la marca Primor. El diferencial de este último radica en un sabor menos intenso, según Alicorp. El principal activador de aquellos lanzamientos es el bajo crecimiento en ventas en la categoría de aceites vegetales y de semillas —41% entre el 2008 y el 2013— debido a la agresiva expansión de marcas —aproximadamente treinta— en el canal autoservicios, cuyas constantes ofertas captan el interés del consumidor. Aunque los aceites de girasol y maíz existen desde hace mucho, ninguna marca se ha preocupado por diferenciarlos y comunicar sus ventajas. “El aceite de girasol está casi en el mismo saco que el de soya, y en ocasiones al mismo precio”, resalta Jorge Alfaro, gerente general de Costeño, empresa que lanzó su aceite de oliva en el 2013. Ahora bien, convencer al ama de casa tradicional de las propiedades puntuales 6 | SEMANA ECONÓMICA PERCEPCIONES (marzo 2014) ¿Cómo está su situación económica familiar respecto a los últimos doce meses? (% hogares x NSE) Mejor Peor 29 21 22 9 AB CDE ¿Cómo ha evolucionado el ingreso disponible para gastar en su hogar los últimos doce meses? (% hogares x NSE) Aumentado Disminuido 39 29 AB 30 33 CDE Fuente: APOYO Consultoría de un ingrediente para freír es complicado. De ahí que la exploración en innovaciones se dirija sobre todo a los NSE A y B que valoran el cuidado y la sofisticación en su alimentación. El precio de Primor Desarrollo DHA es de aproximadamente S/.7.80 (un litro) y el de Primor tradicional (un litro) S/.6.60 en autoservicios. En el caso puntual del aceite de oliva, su crecimiento en ventas registró un auspicioso 127% entre el 2008 y el 2013. No obstante, su condición de producto de nicho restringe su crecimiento. En autoservicios el precio de Primor aceite de oliva extravirgen tiene un costo aproximado de S/.27 (400 mililitros). El consumo per cápita (en valor) en el Perú es de US$0.6, mientras que en mercados más sofisticados, como el chileno incluso, el consumo per cápita es de US$2.3. Detergentes y suavizantes: más que espuma Si bien P&G ya tenía en su portafolio Ariel revita color e Intradevco a Sapolio ropa Negra, la estrategia de Alicorp de haber lanzado de una sola vez —en abril último— el trío de detergentes ‘efecto renovador’ —para ropa negra, blanca y de color— apuntaría a generar un mayor impacto en la valoración hacia su marca Bolívar. Una apuesta acertada si se toma en cuenta que, a pesar de su alta penetración de mercado, esta categoría creció 385% en ventas entre el 2008 y el 2013. Si bien el precio del detergente Bolívar tradicional (900 gramos) y el de Bolívar colores vivos (900 gramos) es de aproximadamente S/.10.40, la gente de los NSE más altos tiende a fijarse en detalles que vayan más allá del valor funcional de la limpieza. Asimismo, la insistencia de Bolívar por competir en la categoría de suavizantes —su primera incursión se dio con Bolívar Suaviss en el 2008 (SE 1177) y la última en abril pasado— obedece al dinamismo que le dio Downy (de P&G) mediante el posicionamiento de libre enjuague en el 2009. Aun así, el consumo per cápita (en valor) de suavizantes es de US$1.3, pues su precio incluso en formato doypack (de 450 mililitros) es alto, de aproximadamente S/.4.95 en autoservicios. Más allá de usar empaques distintos, el diferencial de Bolívar radica en publicitar la formulación exclusiva de sus extensiones de línea lo que podría captar la atención de los NSE altos. Este recorrido es sólo una muestra de la apuesta de valor que vienen imprimiendo las empresas de consumo masivo en sus marcas con el objetivo de maximizar su cosecha de réditos conforme se vaya fortaleciendo el ingreso de la clase media. Por lo pronto, una tarea pendiente para las empresas, en la dinámica de atender a los NSE A y B, será analizar el aporte real de sus extensiones de línea. Más aún si se tiene en cuenta que los espacios en los autoservicios son cada vez más difíciles de negociar, dado el crecimiento de las Q marcas propias de éstos. PARA SABER MÁS: SE 1129 (12/07/2008) Los ricos también compran. Luego de estar enfocadas por años en la base de la pirámide, algunas empresas de consumo masivo comienzan a mirar el tope de ésta. 11 DE MAYO DEL 2014