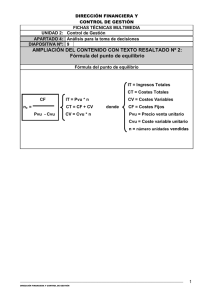

CAPITULO IV ESTUDIO ECONOMICO DEL MODELO PROPUESTO

Anuncio

199 CAPITULO IV ESTUDIO ECONOMICO DEL MODELO PROPUESTO FACTIBILIDAD FINANCIERA Para llevar a cabo el modelo de empresa agroindustrial es necesario asignar a su realización una cantidad de variados recursos, que se pueden dividir en dos grupos: los que se requieren para la instalación de la planta del modelo propuesto y los requeridos para la etapa de funcionamiento propiamente dicha. Los recursos necesarios para la instalación constituyen el capital fijo o inmovilizado del proyecto, y los que se requieren para el funcionamiento, constituyen el capital de trabajo o circulante, por lo tanto la inversión del proyecto, se refiere a la asignación de recursos, para hacer realidad el modelo de la empresa agroindustrial propuesto, y para determinarlo se realizó la aplicabilidad de la inversión del modelo propuesto, en donde se analizaron tanto los rubros para inversión fija así como los de capital de trabajo. A. INVERSIONES Las inversiones necesarias para la ejecución de este proyecto, asciende a $175,208.45, de los cuales el 91% corresponden a las inversiones fijas y el 9% al capital de trabajo. 1. Plan Global de Inversiones. En la tabla 67 se puede observar el plan global de las inversiones, mostrando los desembolsos que se efectuarán en cada uno de los rubros de inversiones fijas y activos circulantes. 1.1 Inversiones Fijas. Estas inversiones están relacionadas con todos los recursos que se requieren en la fase inicial del proyecto y que comprende la adquisición de todos los activos fijos, tangibles e intangibles, necesarios para iniciar las operaciones de la empresa. Se les 200 puede denominar como el conjunto de bienes en el modelo de empresa agroindustrial que no son motivo de transacción corriente por parte de la empresa, se adquieren durante la etapa de implantación del proyecto, siendo utilizados a lo largo de su vida útil. Las inversiones fijas se clasifican en dos: Tangibles e Intangibles, y cada una de ellas en otros rubros, los cuales se muestran detalladamente a continuación: Tabla 66. Inversiones Fijas Tipo de Inversión Rubros Tangibles Terreno Edificio Maquinaria y Equipo Instalaciones Auxiliares Equipo y Suministro de Oficina Repuestos y Accesorios Intangibles Investigación y Estudios Previos Costos de Legalización Implantación del Modelo Agroindustrial Promoción Imprevistos 1.1.1 Inversiones Fijas Tangibles: Son todos los rubros de inversión fija sujetos a depreciación, amortización y obsolescencia, y se desglosan a continuación: a) Terreno: el precio del terreno es de $100,000.00 valor que no genera costos, este caso, debido a que fue una donación de la UE por medio del FISDL y la Alcaldía de San José Guayabal. b) Edificio: el área total de construcción es de 203.11 m2 y su costo es de $15,000.00. c) Maquinaria y Equipo: la inversión de la maquinaria y equipo es de $25,292.51, como se detalla en anexo 11. d) Instalaciones Auxiliares: se refiere a la construcción de piletas para el lavado de la materia prima, su costo total es de $500.00 (Ver anexo 12). e) Equipo y Suministro de Oficina: la inversión total en equipo y mobiliario de oficina es de $2,947.00. (Véase anexo 13). 201 f) Repuestos y Mantenimiento: se calcula un 5% del valor total de la maquinaria y equipo. El costo de repuestos y accesorios es de $1,264.63. g) Imprevistos: se estiman en un 5% del valor total de todas las inversiones fijas tangibles. El costo por imprevistos es de $2,332.38. 1.1.2 Inversiones Fijas Intangibles: Son todos los rubros de inversión fija no materiales (servicios o derechos) que por ende no están sujetos a depreciación y obsolescencia pero que la empresa requiere para arrancar operaciones, se amortizan con el paso del tiempo. Estas inversiones se desglosan a continuación: a) Gastos de Organización: son los gastos correspondientes a los trabajos administrativos de constitución de la empresa, los gastos legales y salarios; estos gastos son de $1,893.64 (Véase anexo 14). b) Puesta en Marcha: son los gastos que se estiman realizar antes que las máquinas estén ajustadas y en condiciones de producir normalmente, incluyen consumo de mano de obra y materia prima, durante el período de prueba que se ha estimado para un período de 30 días. El monto de esta inversión es de $4,800.55. c) Instalación y Montaje de Maquinaria: el costo de instalación de maquinaria para el proceso de elaboración de pasta de tomate es de $2,529.25. d) Intereses: son los que se pagarán en el período pre-operativo por los préstamos obtenidos, su costo es de $749.64. e) Imprevistos: se estiman en un 5% del valor total de las inversiones fijas intangibles, su costo total es de $498.65. 1.2 Capital de Trabajo. Para el arranque y buen funcionamiento de una empresa no es suficiente contar con las instalaciones, maquinaria, equipo y utensilios para llevar a cabo la producción, sino que también es necesario adquirir los suficientes recursos que permitan contar con materias primas, productos terminados en existencia, cuentas por cobrar, 202 cuentas por pagar, de manera que no haya ningún impedimento para el normal funcionamiento de la empresa. A partir de ello, se entenderá como capital de trabajo todos los recursos económicos que se deben tener para garantizar el buen y continuo funcionamiento del modelo de empresa agroindustrial, en el inicio de sus operaciones o hasta que se puedan solventar los gastos con los ingresos ya percibidos, es decir, que el capital de trabajo denominado también capital circulante esta representado por el capital adicional a la inversión fija que debe tener la empresa para que comience a funcionar, permitiéndose financiar la producción antes de recibir ingresos suficientes para que a partir de ellos, el modelo de empresa agroindustrial pueda seguir sus operaciones de manera continua. Para el modelo de empresa agroindustrial, se recomienda tomar en cuenta el capital de trabajo necesario para pagar por un mes: materia prima, materiales, pago de los salarios de los empleados, cajas y efectivo para los imprevistos que puedan surgir al inicio de las operaciones, lo anterior considerando que es una empresa totalmente nueva, y que requerirá de recursos económicos para poder atender sus actividades de producción, operación y administración. Para calcular el monto del capital de trabajo se deben considerar los siguientes aspectos: Política de inventario de producto terminado, que es de 5.5 días. La política de inventarios de materia prima que es de 3 días Los salarios serán cancelados quincenalmente. El monto de disponibilidad que debe tener la empresa para atender sus necesidades de operación es de $15,756.65; y está compuesto por los siguientes rubros: a) Materia Prima y materiales en Existencia: se determinó en base a su costo de adquisición y a la política de inventario. Es necesario aclarar que el NAO cuenta con su propia hortaliza de donde proporciona la materia prima a la planta. En caso de adquisición de ésta, la inversión de este rubro asciende a $9,314.07. 203 b) Producto en Proceso: este rubro se calculó en base a los requerimientos de costos directos y gastos de fabricación necesarios para la producción de un día. La inversión total es de $696.89. c) Producto Terminado: la política de inventario para el producto terminado es de una semana. La inversión para este rubro se estimó de acuerdo a los costos de fabricación y costos de administración. El costo total es de $1,188.60. d) Cuentas por Cobrar: la empresa no venderá a crédito, únicamente al contado, debido a que es una empresa pequeña que comienza sus operaciones. e) Cajas y Bancos: es el dinero en efectivo o en documentos con que debe contar la empresa para realizar sus operaciones; para el período de arranque de la empresa, el costo de este rubro es de: $ 4,557.09. Existen varias razones por las que una empresa tiene que contar con efectivo, las más importantes son: La necesidad de realizar negocios y operaciones en forma cotidiana. La precaución para contrarrestar posibles contingencias. Aprovechar en algunos casos ofertas de materiales e insumos y obtener descuentos por pagos adelantados. Pago de servicios básicos Pago de suministros varios (agua, papel higiénico, jabón); limpieza general de la planta. Por política de la empresa y tomando como base las razones anteriores, la caja representa el 5% del monto total del capital de trabajo necesario para inventario de materia prima y materiales. Esta inversión es de $ 787.83. 2. Plan global de inversiones. En la tabla 64 se presenta el detalle del plan global de inversiones con el monto destinado para cada rubro y la fuente de procedencia del capital a invertir en la empresa agroindustrial (propio o externo). 204 Tabla 67. Plan Global de Inversiones RUBROS DE INVERSIONES 1 INVERSIONES FIJAS a) Inversiones Fijas Tangibles Terreno Edificio Maquinaria y equipo Equipos auxiliares Mobiliario y equipo de oficina Higiene y Seguridad Industrial Repuestos y Mantenimiento Imprevistos FUENTE PROPIO ($) EXTERNO ($) TOTA L ($) $ 159,451.80 $ $ $ $ $ $ $ $ 100,000.00 15,000.00 25,292.51 500.00 2,947.00 1,643.55 1,264.63 2,332.38 b) Inversiones Intangibles Gastos de Organización Puesta en marcha Instalación y Montaje de Maquinaria Intereses Imprevistos $ $ $ $ $ 2 a) b) c) d) CAPITAL DE TRABAJO Materia Prima y materiales Productos en proceso Producto Terminado Caja y Bancos TOTAL DE INVERSIÓN $ 100,000.00 $ $ $ $ $ $ $ 15,000.00 25,292.51 500.00 2,947.00 1,643.55 1,264.63 2,332.38 1,893.64 4,800.55 2,529.25 749.64 498.65 $ $ $ $ $ 1,893.64 4,800.55 2,529.25 749.64 498.65 $ $ $ $ $ 15,756.65 9,314.07 696.89 1,188.60 4,557.09 $ $ $ $ 9,314.07 696.89 1,188.60 4,557.09 $ 175,208.45 $ 75,208.45 $ 100,000.00 B. FINANCIAMIENTO El monto total de la inversión de este proyecto será financiado en un 90% (financiamiento máximo que se puede obtener para este tipo de empresas) de fuentes externas, debido a que es uno de los asentamientos beneficiados por la UE a causa de los terremotos; y carece de recursos propios. Para el financiamiento de la inversión del modelo de empresa agroindustrial, se han consultado varias instituciones tales como: Unión Europea, a través del FISDL y Alcaldía Municipal de San José Guayabal; ya que fueron ellos los patrocinadores del proyecto de vivienda de la comunidad NAO. La organización sueca de cooperación internacional. Centro Cooperativo Sueco. 205 Cooperación Económica del Japón para El Salvador. El Banco Multisectorial de Inversiones (BMI), quien facilita préstamos a mediano y largo plazo para financiar la preparación y ejecución de proyectos de inversión en las áreas de la industria, agroindustria, desarrollo social, pequeña empresa, construcción y servicio, así como aquellos proyectos cuyo objetivo sea eliminar o disminuir efectos negativos en el medio ambiente. Ofrece recursos financieros necesarios para cubrir necesidades de capital de trabajo hasta la adquisición de terreno para uso productivo. Se financia hasta el 100% del monto otorgado por la institución financiera. Tabla 68. Plazo de Préstamos Destino Plazo máximo (años) Capital de Trabajo 4 Adquisición de maquinaria, equipo, gastos de internación e instalación u 12 otros activos mobiliarios Adquisición o desarrollo de construcciones, instalaciones, 20 edificaciones e infraestructura física Adquisición de terrenos asociados a 20 proyectos productivos Fuente: Ministerio de Economía (www.minec.gob.sv) Período de gracia máximo (años) 1 El Banco de Fomento Agropecuario. 1. Costos del proyecto que se pueden financiar: Maquinaria y equipo Edificaciones Valor del estudio de factibilidad e impacto ambiental Gastos de instalación Pagos por servicios técnicos Capital de trabajo estructural 4 5 5 206 2. Financiamiento para el desarrollo de la industria y agroindustria: Los financiamientos destinados a fomentar el desarrollo de proyectos de inversión que persiguen el aumento de la capacidad productiva de la industria y/o agroindustria, impulsan el proceso de reconversión industrial y contribuyen a una mejor generación de empleo y mejoramiento del bienestar económico, ofrecen diferentes plazos y períodos de gracia de acuerdo a los destinos para que se requiera el financiamiento. Tabla 69. Destinos, Plazos y Períodos de Gracia Destinos Para capital de trabajo permanente: empresas agroindustriales no tradicionales e industriales. Para estudios técnicos: empresas agroindustriales no tradicionales e industrias. Adquisición de maquinaria y equipo: empresas agroindustriales no tradicionales e industrias. Construcción de instalaciones: empresas agroindustriales no tradicionales e industrias. Plazo Hasta 4 años Período de gracia Hasta 1 año Hasta 4 años Hasta 1 año Hasta 10 años Hasta 2 años Hasta 15 años Hasta 4 años Fuente: Ministerio de Economía (www.minec.gob.sv) C. PRESUPUESTOS DE COSTOS E INGRESOS Para una empresa es imprescindible llevar un control detallado de los costos en los que incurre en el desarrollo de sus operaciones, para que estos sirvan como parámetro en la determinación del precio de venta del producto. Elaborar un sistema de costos proporcionará una mejor visión para establecer las utilidades y la rentabilidad que se obtendrá. A continuación se presenta el desarrollo de la propuesta para determinar el costo unitario del producto, proporcionando las pautas para realizarla y aplicándola para el modelo de empresa propuesta. 207 1. Costos de Producción. El costo anual de la empresa, tradicionalmente se ha clasificado en: costo de fabricación, administración, ventas y financieros. El resumen de estos costos se puede observar en la tabla 67. A continuación se detallan los costos en forma desglosada: Costo de Fabricación: formados por los costos directos y los gastos de fabricación o carga fabril. a) Costos Directos: comprenden materia prima y materiales que se incorporan al producto y pasan a formar parte del mismo, así como la mano de obra utilizada directamente en la fabricación de ellos (Ver anexo 24). Total de costos directos: $130,913.84. b) Gastos de Fabricación: comprende los materiales indirectos, mano de obra indirecta y gastos indirectos (Ver anexo 24). Total de Gastos de Fabricación: $ 50,626.20. Costo de Administración: son los resultantes de la administración de la empresa, independientemente de los gastos productivos de la misma. El detalle de éstos se puede ver en anexo 24. Total de Costos de Administración: $ 11,299.68. Costos de Venta: se consideran los costos relacionados con todas las actividades referentes a la comercialización (Ver anexo 24). Total de Costos de Venta: $1,827.00. Costos Financieros: en estos costos se incluyen los intereses a largo plazo, a pagar sobre los financiamientos obtenidos (Ver anexo 24). Total de intereses a pagar $8,396.51. 208 NOTA: Para el cálculo de la depreciación, se utilizó el método de la línea recta, ya que este método facilita los cálculos y es el legalmente establecido por ley; para aplicar este método se necesita conocer el valor del equipo, la vida útil de la misma y el valor residual. Tabla 70. Costos de Producción para el Primer Año COSTO DE FABRICACIÓN Costos Directos Materia Prima (ver anexo 15) Materiales Directos Mano de Obra Directa (ver anexo 16) Gastos de Fabricación Materiales Indirectos: Repuestos (5% del costo de la maquinaria) Utiles de Aseo (ver anexo 17) Mano de Obra Indirecta (ver anexo 16) Gastos Indirectos Energía Eléctrica (ver anexo 18) Equipo de Seguridad Industrial (anexo 19) Agua (ver anexo 20) Depreciación (ver anexo 21) Amortización Gastos de Puesta en Marcha Combustible Imprevistos COSTOS DE ADMINISTRACIÓN Sueldos y Salarios (ver anexo 16) Depreciación (ver anexo 22) Imprevisto COSTO DE VENTA Sueldos y Salarios (ver anexo 23) Imprevisto COSTOS FINANCIEROS Intereses a Largo Plazo * Mensual $ $ $ Sub Total $ 4,755.98 4,125.83 2,027.68 10,909.49 $ $ $ $ 57,071.76 49,509.92 24,332.16 130,913.84 $ $ $ 1,264.63 230.17 1,346.29 $ $ $ 15,175.51 2,762.09 16,155.52 $ $ $ $ $ $ $ Sub Total $ 403.69 843.19 52.84 356.70 4,800.55 154.00 464.90 9,916.95 $ $ $ $ $ $ $ $ 4,844.24 1,643.55 634.07 4,280.34 960.11 1,848.00 2,322.77 50,626.20 $ $ $ Sub Total $ 843.64 53.16 44.84 941.64 $ $ $ $ 10,123.71 637.90 538.08 11,299.68 $ $ Sub Total $ 145.00 7.25 152.25 $ $ $ 1,740.00 87.00 1,827.00 $ Sub Total $ 749.64 749.64 $ $ 8,396.51 8,396.51 22,669.97 $ 203,063.23 TOTAL * Ver Tabla de amortización en anexo 25 Anual $ 209 2. Ecuación del costo. Para determinarla, se necesitó distribuir los costos de fabricación, administración, ventas y financieros en fijos y variables, datos tomados de la tabla 57. La clasificación se muestra en el anexo 24. 2.1 Costo Unitario. La acumulación de los costos durante todo el proceso productivo es la recolección organizada y clasificación de datos de costos mediante procesos contables. Una vez totalizados se procede a dividirlos entre la cantidad producida anualmente. El costo unitario se obtendrá mediante la siguiente fórmula: Donde: CF + CV CU = Producción / año CU: Costo Unitario Total CF = Costo Fijo Total CV = Costo Variable Total Producción: 534,608 bolsitas / año C o s t o d e F a b r i c a c ió n ( G 1 ) C o s to F i jo $ C o s to V a r ia b le $ T o ta l G 1 $ 9 7 , 5 5 9 .4 4 0 .1 6 9 7 , 5 5 9 .4 4 C o s t o d e A d m in i s t r a c i ó n (G 2 ) C o s to F i jo $ T o ta l G 2 $ 1 1 , 2 9 9 .6 8 1 1 , 2 9 9 .6 8 C o s t o d e V e n ta (G 3 ) C o s to F i jo T o ta l G 3 $ $ 1 , 8 2 7 .0 0 1 , 8 2 7 .0 0 C o s t o F i n a n c i e r o (G 4 ) C o s to F i jo T o ta l G 4 $ $ 8 , 3 9 6 .5 1 8 , 3 9 6 .5 1 G a s t o s T o t a le s G T $ 1 1 9 , 0 8 2 .6 3 x + 0 .1 6 x + 0 .1 6 x C o s t o U n it a r io CF P r o d u c c ió n / a ñ o CU = + CV D o n d e : C U = C o s t o U n it a ri o T o t a l C F = C o s t o F i jo T o t a l C V = C o s t o V a ri a b l e T o t a l CU = $ 1 1 9 , 0 8 2 .6 3 5 3 4 , 6 0 8 .3 3 CU = $ 0 .3 8 + 0 .1 6 x N o t a : x = F a c t o r d e v a r ia c i ó n e n r e la c i o n a l v o lu m e n d e p r o d u c c i ò n 210 D. VENTAS 1. Fijación del Precio de Venta. Una vez conocido el precio unitario de fabricación, se procede a definir el precio de venta del mismo; para la fijación de este precio se han tomado las consideraciones siguientes: a) Precios en el mercado existente de productos similares38. b) El producto se venderá en el mercado nacional. c) Obtener utilidades que cubran los compromisos adquiridos. d) El producto final es elaborado a base de tomates frescos producidos en el NAO. De acuerdo a las consideraciones anteriores, se determinó el precio siguiente: Precio Unitario: Precio de Venta: Utilidad: $ $ 0.38 0.44 15% La utilidad es considerada desde el punto donde se cubren los costos unitarios hasta el valor máximo del precio de compra en el mercado. Estimación de costos anuales según plan de producción para 5 años de producción se muestran en la tabla 68: 38 Ver tabla 17 del Cap. II página 78. 211 Tabla 71. Estimación de Costos Anuales de Producción para 5 años AÑO PLAN DE PRODUCCIÓN (Bolsas de 113g de Pasta de Tomate) 1 534,608 2 534,608.33 3 534,608.33 4 534,608.33 5 534,608.33 COSTOS DE FABRICACIÓN COSTO DIRECTO MAT ERIA PRIMA MAT ERIALES VIÑETAS BOLSAS DE SOBRE-EMPAQUE CAJA MASTER BOLSAS DOY PACK $ $ $ $ $ $ 57,071.76 49,509.92 5,665.46 944.24 3,540.91 28,327.30 $ $ $ $ $ $ 62,778.93 54,460.91 6,232.01 1,038.67 3,895.00 31,160.03 $ $ $ $ $ $ 68,486.11 59,411.91 6,798.55 1,133.09 4,249.09 33,992.76 $ $ $ $ $ $ 74,193.28 64,362.90 7,365.10 1,227.52 4,957.28 36,825.49 $ $ $ $ $ $ 79,900.46 69,313.89 7,931.64 1,321.94 4,957.28 39,658.22 MANO DE OBRA DIRECTA SUB TOTAL $ $ 2,027.68 147,087.27 $ $ 2,027.68 161,593.23 $ $ 2,230.45 176,301.96 $ $ 2,230.45 191,162.01 $ $ 2,565.02 205,648.44 GASTOS DE FABRICACIÓN REPUESTOS UTILES DE ASEO MANO DE OBRA INDIRECTA GASTOS INDIRECTOS EQUIPO DE SEGURIDAD INDUSTRIAL ENERGÍA AGUA DEPRECIACIÓN AMORTIZACIÓN DE GASTOS DE PUESTA EN MARCHA IMPREVISTOS SUB TOTAL $ $ $ $ 162,262.78 15,175.51 2,762.09 16,155.52 $ $ $ $ 178,286.29 16,693.06 3,038.30 16,155.52 $ $ $ $ 194,512.56 18,210.61 3,314.51 17,771.07 $ $ $ $ 210,890.17 19,728.16 3,590.72 17,771.07 $ $ $ $ 226,894.15 21,245.71 3,866.93 20,436.73 $ $ $ $ $ $ $ 10,118.27 4,844.24 634.07 4,280.34 960.11 2,746.51 57,676.66 $ $ $ $ $ $ $ 11,130.10 5,328.66 697.48 4,280.34 960.11 2,914.18 61,197.75 $ $ $ $ $ $ $ 12,141.93 5,813.09 760.89 4,280.34 960.11 3,162.63 66,415.17 $ $ $ $ $ $ $ 13,153.76 6,297.51 824.29 4,280.34 960.11 3,330.30 69,936.26 $ $ $ $ $ $ $ 14,165.58 6,781.94 887.70 4,280.34 960.11 3,631.25 76,256.29 COSTOS DE ADMINISTRACIÓN SUELDOS Y SALARIOS ARTICULOS DE OFICINA DEPRECIACIÓN IMPREVISTO SUB TOTAL $ $ $ $ $ 10,123.71 2,947.00 637.90 685.43 14,394.03 $ 10,123.71 $ 11,136.08 $ 11,136.08 $ 12,806.49 $ $ $ 637.90 538.08 11,299.68 $ $ $ 637.90 588.70 12,362.67 $ $ 556.80 11,692.88 $ $ 640.32 13,446.81 COSTO DE VENTA SUELDOS Y SALARIOS IMPREVISTOS SUB TOTAL $ $ $ 1,740.00 87.00 1,827.00 $ $ $ 1,740.00 87.00 1,827.00 $ $ $ 1,914.00 87.00 2,001.00 $ $ $ 1,914.00 87.00 2,001.00 $ $ $ 2,201.10 87.00 2,288.10 COSTO FINANCIERO INTERESES $ 8,396.51 $ 6,915.30 $ 5,246.24 $ 3,365.50 $ 1,246.23 TOTAL $ 229,381.47 $ 242,832.96 $ 262,327.04 $ 278,157.65 $ 298,885.88 * Cuadro de depreciaciones acumuladas esta en anexo 22. ** La amortización de la puesta en marcha será en los próximos 5 años. *** Tabla de amortización está en anexo 25. 2. Ingreso por Ventas. Plan de ventas para el primer año: Como política de la empresa, se ha considerado que las ventas se realizarán únicamente al contado, debido a que es una empresa nueva y no tiene la capacidad para proporcionar créditos a terceros. Por lo que se tiene un valor de ventas anuales totales de $ 225,227.66. 212 Plan de ventas para el primer año. Tabla 72. Plan de Ventas para el Primer Año Mes 1 2 3 4 5 6 7 8 9 10 11 12 TOTAL Unidades 20,065 43,140 46,601 47,121 47,198 47,210 47,212 47,212 47,212 47,212 47,212 47,212 534,608 Total ($) $ 8,828.67 $ 18,981.65 $ 20,504.60 $ 20,733.04 $ 20,767.31 $ 20,772.45 $ 20,773.22 $ 20,773.33 $ 20,773.35 $ 20,773.35 $ 20,773.35 $ 20,773.35 $ 235,227.66 En la tabla siguiente se presenta la proyección de ventas para los próximos 5 años. Tabla 73. Ventas Anuales Proyectadas para 5 Años Mes 1 2 3 4 5 Unidades 534,608 566,546 566,546 566,546 566,546 $ $ $ $ $ Total ($) 235,227.66 249,280.23 260,611.14 260,611.14 283,272.98 3. Punto de Equilibrio El análisis del nivel mínimo de ventas, es una técnica útil para estudiar las relaciones entre los costos fijos y variables, y los beneficios de una empresa; también es conocido como “Punto de Equilibrio”. Partiendo de las ventas netas totales y de los costos totales, se calculó el punto de equilibrio en producción del proyecto, el cual determinará el punto donde no existen pérdidas ni ganancias, es decir donde las ventas totales son igual a los costos totales. Donde: PV = Precio unitario de ventas PV x Q = CFT + CVU x Q Q = Unidades Vendidas CFT = Costos fijos totales CVU = Costos variables unitarios 213 Pv x Q = CFT + Cvu x Q Pv = $ 0.44 Cvu = $ 0.16 Q= CFT = $ 119,082.63 CFT Pv - Cvu Q = $ 119,082.63 $ 0.28 Q= 425,717 Punto de equilibrio Unidades = 425,717 Dolares $ 185,957.64 Figura 22. Gráfica del Punto de Equilibrio Ventas Costos Totales PE Ventas $ 185,957.64 Costos variables totales costos fijos $ 119,082.63 Costos Fijos 425,717 Unidades Esto significa que se venderán 425,717 bolsitas de pasta de tomate al año, para recuperar los costos fijos en los que la empresa ha incurrido. Lo ideal es que se venda más de esta cantidad para obtener ganancias o utilidades para la empresa porque con este volumen de ventas las ganancias son cero. 214 E. ESTADOS FINANCIEROS PRO-FORMA 1. Estado de Resultados. Las utilidades proyectadas de este proyecto se detallan en la tabla 61. Estado de Resultados. Tabla 74. Estado de Resultados. AÑO (+) Ventas (-) Costo de Fabricación (=) Utilidad Bruta (+) Gastos de Venta (+) Gastos de Administración (+) Gastos Financieros (-) Total de Gastos de Operación (=) Utilidad de Operación (-) Reserva Legal * (=) Utilidad Imponible (-) Impuesto s/renta ** (=) Utilidad Neta (-) Interes Depreciación 1 $ 235,227.66 $ 181,540.04 $ 53,687.63 $ 1,827.00 $ 11,299.68 $ 8,396.51 $ 21,523.19 $ 32,164.44 $ 2,251.51 $ 29,912.93 $ 7,478.23 $ 22,434.69 $ 8,396.51 $ 4,918.24 2 $ 249,280.23 $ 193,340.14 $ 55,940.09 $ 1,945.76 $ 12,034.16 $ 6,915.30 $ 20,895.22 $ 35,044.87 $ 2,453.14 $ 32,591.73 $ 8,147.93 $ 24,443.80 $ 6,915.30 $ 4,918.24 3 $ 260,611.14 $ 205,907.25 $ 54,703.90 $ 2,072.23 $ 12,816.38 $ 5,246.24 $ 20,134.85 $ 34,569.04 $ 2,419.83 $ 32,149.21 $ 8,037.30 $ 24,111.91 $ 5,246.24 $ 4,918.24 4 $ 260,611.14 $ 219,291.22 $ 41,319.92 $ 2,206.92 $ 13,649.45 $ 3,365.50 $ 19,221.87 $ 22,098.05 $ 1,546.86 $ 20,551.19 $ 5,137.80 $ 15,413.39 $ 3,365.50 $ 4,918.24 5 $ 283,272.98 $ 233,545.15 $ 49,727.83 $ 2,350.37 $ 14,536.66 $ 1,246.23 $ 18,133.27 $ 31,594.56 $ 2,211.62 $ 29,382.94 $ 7,345.74 $ 22,037.21 $ 1,246.23 $ 4,918.24 Utilidad Neta $ $ $ $ $ 18,956.42 22,446.73 23,783.91 16,966.13 25,709.21 *Reserva legal 7% del capital inicial **Impuesto s/renta 25% del capital inicial Nota: Se ha considerado una inflación de 6.5% para el cálculo de los siguientes cuatro años. Se considera un incremento del precio de venta para el tercer año en un 5% y para el quinto año un 10%. Analizando la tabla anterior, se obtiene información del comportamiento de los ingresos y los egresos; observando que se obtiene utilidad en los períodos consecuentes. Este análisis, muestra la posibilidad de desarrollo de esta agroindustria en El Salvador. Las utilidades netas se comportan de manera tal, que permitirán a la empresa pagar a los asociados en forma de dividendos o pueden retenerse las utilidades y reinvertirse en el negocio. La estrategia de distribución de las utilidades dependerá del rendimiento del capital y los activos fijos de la empresa. 215 De acuerdo al Código de Comercio de El Salvador, toda empresa constituida como Sociedad Anónima, destinará una cantidad anual, para formar la reserva legal de la sociedad (7% de las utilidades después de impuestos). 2. Flujo de Fondos El flujo de fondos del proyecto se elabora para tomar la decisión de aceptar o rechazar un proyecto, muestra si el proyecto es suficientemente rentable para generar los fondos necesarios para su funcionamiento. En la tabla 62 se detallan los flujos de efectivo del proyecto para los primeros 5 años. Tabla 75. Flujo de Fondos para 5 años AÑO 1 2 3 4 5 Ingresos Saldo Inicial Ventas Total $ 8,464.58 $ 235,227.66 $ 243,692.24 $ $ $ 46,614.01 249,280.23 295,894.24 $ $ $ 85,100.25 260,611.14 345,711.40 $ 121,042.40 $ 260,611.14 $ 381,653.55 $ $ $ 144,886.17 283,272.98 428,159.16 Egresos Costo Directo Compra de Materia Prima y Materiales Pago de Mano de obra directa Gastos de Fabricación Costo de Administración Costo de Venta Costo Financiero Impuesto s/Renta Pago de Préstamo Total $ 81,439.31 $ 24,332.16 $ 50,626.20 $ 11,299.68 $ 1,827.00 $ 8,396.51 $ 7,478.23 $ 11,679.14 $ 197,078.23 $ $ $ $ $ $ $ $ $ 86,732.86 25,913.75 53,916.90 12,034.16 1,945.76 8,942.28 8,147.93 13,160.35 210,793.99 $ $ $ $ $ $ $ $ $ 92,370.50 27,598.14 57,421.50 12,816.38 2,072.23 9,523.53 8,037.30 14,829.41 224,668.99 $ 98,374.58 $ 29,392.02 $ 61,153.90 $ 13,649.45 $ 2,206.92 $ 10,142.56 $ 5,137.80 $ 16,710.15 $ 236,767.38 $ $ $ $ $ $ $ $ $ 104,768.93 31,302.51 65,128.90 14,536.66 2,350.37 10,801.82 7,345.74 18,829.41 255,064.34 Efectivo Neto $ $ 85,100.25 $ 121,042.40 $ 144,886.17 $ 173,094.81 46,614.01 Nota: Se ha considerado una inflación de 6.5% para el cálculo de los siguientes cuatro años. En la tabla anterior se determina el efectivo neto del proyecto, además muestra cuando y que cantidad se necesitará de dinero para financiar el funcionamiento del proyecto. Permite determinar cual será la composición estimada para los activos y pasivos de la empresa, en los próximos 5 años. 216 3. Balance General En la tabla 73 se presenta el Balance General del proyecto para el primer año de operación. TABLA 76. BALANCE GENERAL (1ER AÑO) Balance General pro forma (1er año) ACTIVO CIRCULANTE Caja y Bancos Clientes Inventario de materia prima Producto en proceso Producto terminado $ 54,685.04 $ 111,768.86 $ 8,362.69 $ 14,263.16 $ 189,079.75 FIJO Construcción (Modificaciones) Maquinaria y equipo Mobiliario y equipo de oficina Menos Depreciación acumulada $ $ $ $ 15,000.00 25,292.51 2,947.00 -4,918.24 $ 38,321.27 DIFERIDO Puesta en marcha Menos amortización de puesta en marcha $ $ 4,800.55 -960.11 $ 3,840.44 $ 231,241.46 $ 231,241.46 PASIVO FIJO Préstamo $ 75,208.45 $ 75,208.45 PATRIMONIO Capital Social $ 131,427.22 $ 131,427.22 RESERVA LEGAL Y UTILIDADES Reserva Legal Utilidades por aplicar $ $ $ 24,605.79 1,929.87 22,675.93 Con los resultados presentados en el Balance General se encontrará el efecto que van a tener las operaciones del proyecto sobre la futura situación financiera del mismo. 217 F. EVALUACIÓN DEL PROYECTO 1. Razones Financieras. El criterio para la evaluación del proyecto se ha basado en el funcionamiento actual del proyecto con su desempeño en épocas diferentes por medio de las razones financieras. Esto permite determinar si está teniendo o no el desempeño esperado del capital invertido; lo cual sirve al mismo tiempo para control interno. Estas razones sirven tanto para los accionistas, acreedores, como la administración de la empresa, con estos datos todos los involucrados tienen una visón clara del comportamiento de las finanzas de la empresa. Entre las razones financieras tenemos: 1.1 Razones de Apalancamiento: a) Razón de Endeudamiento: para el cálculo se utilizó la fórmula siguiente: Razón de Endeudamiento = Pasivo Fijo Activo Total Periodo Pre-operativo Razón de Endeudamiento = $ 50,788.08 = 100% $ 50,788.08 Año 1 Razón de Endeudamiento = $ 75,208.45 = $ 231,241.46 33% Como se puede observar, en los cálculos anteriores la razón de endeudamiento del primer año decrece en un 77% con respecto al cálculo del periodo pre-operativo. Lo que implica que el grado de endeudamiento de la empresa es menor, es decir, la empresa posee mayores recursos para pagar a sus acreedores. 1.2 Razones de Cobertura: a) Rotación de Activo Fijo: esta razón se calculó utilizando la fórmula siguiente Rotación de Activo Fijo = Ventas Activo Fijo Neto 218 Rotación de Activo Fijo = $ 235,227.66 = $ 38,321.27 6.14 Rotación de Activo Fijo = 6.14 Este es el índice de utilización de las instalaciones de la empresa. b) Rotación de Capital de Trabajo: para calcular esta razón se utilizó la siguiente fórmula: Rotación de Capital de T rabajo = Ventas Netas Activos Circulantes Rotación de Capital de Trabajo = $ 235,227.66 = $ 189,079.75 1.24 Rotación de Capital de Trabajo = 1.24 Esta tasa nos muestra el valor que representan las ventas netas con respecto a los activos circulantes de la empresa (caja y bancos). 1.3 Razones de Rentabilidad: a) Rendimiento de la Inversión: esta razón se calculó utilizando la siguiente formula: Rendimiento de la Inversión = Utilidades desp. de impuestos Ventas R endimiento de la Inversión = $ 22,675.93 = $ 235,227.66 10% Rendimiento de la Inversión = 10% El resultado es el margen de utilidades después de impuestos sobre las ventas durante el primer año de operaciones. b) Rendimiento del Activo Total: esta razón se calculó de la siguiente manera: Rendimiento del Activo Total = Utilidades desp. de impuestos Activo Fijo Total Rendimiento del Activo Total = = $ 22,675.93 = $ 231,241.46 Rendimiento del Activo Total = 10% 10% 219 El resultado es el margen de utilidades después de impuestos sobre activo total durante el primer año de operaciones. G. TÉCNICAS DE ANÁLISIS ECONÓMICAS 1.Valor Actual Neto (VAN) La VAN se calculó con base a la diferencia obtenida de comparar los ingresos y egresos que se realizan a través de los 5 años, período de evaluación del proyecto, con una tasa de interés del 23%. Tabla 77. Cálculo de la VAN AÑO 1 2 3 4 5 $ $ $ $ $ INGRESO 243,692.24 295,894.24 345,711.40 381,653.55 428,159.16 $ $ $ $ $ EGRESO 197,078.23 210,793.99 224,668.99 236,767.38 255,064.34 TOTAL FLUJO NETO $ 46,614.01 $ 85,100.25 $ 121,042.40 $ 144,886.17 $ 173,094.81 FACTOR 0.89 0.80 0.71 0.64 0.57 VAN $ 41,619.66 $ 67,841.40 $ 86,155.59 $ 92,077.78 $ 98,218.65 $ 385,913.07 VAN = - Inversión Inicial + Total VAN Inversión Inicial = $ 231,241.46 Total VAN = $ 385,913.07 VAN = $ 154,671.61 VAN > 0 El resultado de la VAN es mayor que cero, significa que la rentabilidad del proyecto, está por encima de la tasa de rechazo, por lo tanto el proyecto se considera aceptable. 2. Razón Beneficio - Costo (B/C) La relación b/c se determinan por separado los valores actuales de los ingresos así como los valores actuales de los egresos, luego se divide la suma de los valores actuales de los costos e ingresos. 220 Tabla 78. Cálculo de la Razón Beneficio-Costo (B/C) AÑO 1 2 3 4 5 $ $ $ $ $ INGRESO 243,692.24 295,894.24 345,711.40 381,653.55 428,159.16 TOTAL FACTOR VALOR ACTUAL 0.89 217,582.36 0.80 235,885.08 0.71 246,070.54 0.64 242,547.73 0.57 242,949.00 1,185,034.71 EGRESO 197,078.23 210,793.99 224,668.99 236,767.38 255,064.34 FACTOR 0.89 0.80 0.71 0.64 0.57 RELACION B / C = 1.48 B/C >1 VALOR ACTUAL 175,962.70 168,043.68 159,914.95 150,469.95 144,730.36 799,121.64 B/C 1.24 1.40 1.54 1.61 1.68 RELACION B / C = Valor Acrual proveniente de Ingresos Valor Acrual proveniente de Egresos RELACION B / C = 1,185,034.71 799,121.64 La razón b/c resulta mayor que 1, esto significa que los ingresos generados por el proyecto son mayores que los egresos; por lo tanto el proyecto se considera aceptable. 3. Tasa Interna de Retorno (TIR) La TIR es la tasa que iguala la suma de los flujos descontados a la inversión inicial. Tabla 79. Cálculo de la TIR AÑ O 1 2 3 4 5 FLUJO NE TO $ 4 6,614 .01 $ 8 5,100 .25 $ 12 1,042 .40 $ 14 4,886 .17 $ 17 3,094 .81 TASA DE P RUE BA 0.313 3760 50 0.313 3760 50 0.313 3760 50 0.313 3760 50 0.313 3760 50 TO TAL FACTO R 1.3 1 1.7 2 2.2 7 2.9 8 3.9 1 $ $ $ $ $ $ VAN 3 5,491 .75 4 9,334 .72 5 3,428 .16 4 8,693 .45 4 4,293 .36 23 1,241 .44 V AN = To tal VAN - Inve rsión Inicial $ 231 ,241. 44 $ 231, 241.4 6 V AN = $ (0. 02) TIR = 31.3 4% Para este proyecto la TIR es de 31.34%, y es mayor que la tasa de interés del proyecto, se considera aceptable. 4. Método de Período de Recuperación (PR) Con este método se encuentra el tiempo requerido para que las sumas de los beneficios anuales de efectivos después de impuestos se regulen al monto de la inversión inicial. 221 Tabla 80. Período de Recuperación AÑ O 1 2 3 4 5 F L U JO N E T O $ 46,6 14.01 $ 85,1 00.25 $ 121,0 42.40 $ 144,8 86.17 $ 173,0 94.81 T O T AL A N U A L $ 4 6,614 .01 $ 13 1,714 .26 $ 25 2,756 .67 $ 39 7,642 .84 $ 57 0,737 .65 El períod o de rec up eración s erá entre el 2° y 3e r año PR = I nve rs ió n Inic ial - F lujo N et o año 2 F lu jo N eto a ño 3 Inv Inic ial = $ 189,2 18.21 PR = $ $ PR = 104,1 17.96 121,0 42.40 0.86 Para el presente proyecto la inversión se recupera en 1 año. 5.Análisis de Sensibilidad 5.1 Para costos fijos Pvu = Cvu Vol = Pvu = $ + X * CF Vol 534,608 0.44 X = Vol ( Pvu - Cvu ) Cvu = $ 0.38 CF = $ 119,082.63 X= $ $ CF 30,459.48 119,082.63 X= 0.26 Análisis: Los costos fijos para este producto pueden aumentar hasta un 26% sin que el proyecto tenga pérdidas. 5.2 Para costos variables Pvu = X Cvu + CF x Vol Vol Pvu - CF Vol X= X= $ $ Cvu $ 0.44 0.38 X= 0.56 119,082.63 534,608.33 222 Análisis: Los costos variables unitarios pueden aumentar un 56% sin que el proyecto tenga pérdidas. 5.3 Para el Precio de Venta Unitario X Pv u = Cvu + CF Vo l Cvu + CF Vo l X= Pv u $ X= $ $ 0.38 0.44 X= 1.38 119,0 82.63 534,6 08.33 Análisis: El precio de venta no puede ser menos del estipulado, para que el proyecto no tenga pérdidas. 5.4 Para el volumen de producción Pvu = X= Cvu + CF Vol ( Pvu - Cvu) X = $ 119,082.63 534,608.33 X= CF X * Vol $ 0.06 3.91 Análisis: El volumen de producción tiene que mantenerse, ya que de no hacerlo, el proyecto generaría pérdidas. 223 H. PROGRAMACIÓN DE LA IMPLANTACIÓN 1. Secuencia y Tiempo de Actividades Para realizar la ejecución del proyecto, es necesario programar cada una de las actividades incluidas en los paquetes de trabajo especificados anteriormente, definiendo la precedencia entre ellas y los tiempos necesarios para lograr desarrollar el proyecto de manera efectiva. La asignación de los tiempos estimados se efectúa de acuerdo al grado de dificultad e importancia que amerita cada actividad, también a la experiencia del trabajo que desarrolla el CENTA. Para la determinación de estos tiempos se toma en cuenta la semana laboral de lunes a viernes. Ver figura 19. Figura 23. Secuencia y Tiempo de Actividades NOMBRE DE LA TAREA A CAPACITACIÓN A LA ASOCIACIÓN Reuniones con los miembros de la asociación Preparación de Material y Local de Capacitación Asignación de Responsabilidades B TRAMITES INICIALES 1 Legalización Contratación de servicios de abogado Elaboración de la estructura de constitución de sociedad Inscripción en el Registro de Comercio Obtención de Solvencia Municipal Trámite del NIT de la sociedad en el Ministerio de Hacienda Trámite de Registro de Contribuyente (IVA) Legalización del sistema contable Inscripción en la alcaldia Inscripcion de registro de Marcas 2 Financiamiento Gestión para el Financiamiento Obtención y Legalización del Crédito C CONSTRUCCIÓN (Obra Civil) Tramitar Servicios de Construcción Terracería y Fundación Trabajos de Concreto Colocación de Techo, obras sanitarias y piso Instalación de Puertas y Ventanas Limpieza Final y Entrega de la Obra D EQUIPAMIENTO (Adquisición e Instalación) Recibir Maquinaria, Equipo y Mobiliario Adecuación e Instalación de Maquinaria, Equipo y Mobiliario Prueba preliminar de maquinaria y equipo E ABASTECIMIENTO DE RECURSOS 1 Recurso Humano Evaluación de Puestos y Funciones Contratación del Personal Asignación de Responsabilidades 2 Materia Prima y Materiales Gestión de Compra F PUESTA EN MARCHA 1 Prueba Piloto Diseño y Planificaicón de Prueba Piloto Preparación de Materiales Capacitación del Personal Desarrollo de la Prueba Piloto Ajuste de la Prueba Piloto 2 Promoción del Producto Planificación de la Promoción Desarrollo de la promoción TOTAL DURACIÓN (días) 5 2 1 2 58 41 1 2 5 3 5 5 5 5 10 17 15 2 40 5 10 10 10 3 2 13 10 2 1 10 7 3 2 2 3 3 39 36 1 2 5 27 1 3 2 1 165 1er MES 2o MES 3er MES 4o MES 5o MES 6o MES 1 2 3 4 5 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 5 1 2 3 4 224 I. EVALUACION SOCIAL La evaluación de un proyecto tiene como objeto que el empleo de los recursos que se ocuparán posteriormente conduzca a la obtención de los beneficios que se esperan y se pueda determinar si el consumo de estos recursos (Naturales, Mano de obra, Capital) sean justificados. Es por ello que observándolo desde el punto de vista social, el proyecto se tratará de maximizar el aprovechamiento de los recursos. Para la Empresa Agroalimentaria San José, procesadora de pasta de tomate se pueden describir los siguientes beneficios: 1. Beneficios. La creación de un tipo de empresa como esta, genera empleos directos, que benefician a las familias de la comunidad NAO San José. Ya que se estarán contratando inicialmente 11 personas, propiciando con ello que éstas obtengan ingresos con los que puedan satisfacer algunas de sus necesidades primarias. Fuente de empleos indirectos, que se benefician de las actividades que se realizaran en la empresa como por ejemplo personas que lleguen a vender comida, empresas que venden sus productos a la empresa agroalimentaria, etc. Las personas que siembren el tomate para la abastecer la empresa se verán beneficiados y lo importante de esto es que serán personas de la misma comunidad que tendrán la oportunidad de obtener sus ingresos económicos. Se estima que para sembrar las dos manzanas de terreno se cultivarán al menos cinco personas más para realizar todo el proceso, de esta actividad de siembra y cosecha de tomates. Las personas que compren las segundas de los tomates que salgan del proceso para su posterior comercialización también se verán beneficiados. Disminución de la migración de las personas en búsqueda de trabajo a San Salvador y sus alrededores. Mejora de las condiciones de vida de los usuarios del modelo de empresa. 225 Este modelo fomentaría la visión empresarial que pueda haber en los agricultores de San José Guayabal, y posibilitar la siembra de tomate fuera de las tierras del NAO, logrando que el modelo ayude a los agricultores a tener un beneficio económico. 2. Modelo de Género. Este se reflejaría en la cantidad de mujeres trabajando en el modelo de empresa agroindustrial así como en las labores agrícolas ya que en el estudio que se elaboró se determinó que la mayoría de personas han trabajado en las tierras y las mujeres en muchas ocasiones trabajaron junto con su esposo en la siembra de los productos agrícolas, es decir, que no existe diferencia en el trabajo desempeñado por el hombre con respecto de la mujer, y esto pudo ser evidenciado cuando tuvo lugar la construcción de la comunidad, la mujer jugó un papel importante y realizó tareas en donde requería esfuerzo físico y salió adelante con las labores encomendadas. J. LAS TECNOLOGIAS LIMPIAS Y EL PROYECTO En la ejecución de proyectos, debe existir una relación entre la protección del entorno y el desarrollo de las comunidades; de tal manera que no se produzcan cambios que afecten de forma negativa a ninguna de las partes. Es por ello que se presenta un proyecto donde el impacto al medio ambiente es mínimo, por medio de la implementación de buenas prácticas de manufactura, el HACCP y tecnologías limpias, en el desarrollo del proceso productivo. Las tecnologías limpias que se que consideraron para el proyecto son: a) En el prelavado, se utilizará una pistola rociadora de agua, la cual será alimentada por aire comprimido, de tal manera que el agua que se ocupe sea 226 la necesaria para hacer esta operación, haciéndolo de esta manera el operario, no incurrirá en gastos exagerados de agua. b) En el lavado se utilizarán pilas, donde se tendrá un medidor de cloro de tal manera que cuando se detecte que el agua tenga un dato de ppm de cloro bajo se dispondrá a mandarla al sistema de tratamiento de agua; siendo este un punto clave de decisión sobre consumo de agua. c) Precalentado y evaporado, en éstas operaciones se ocuparán turbo cocinas39, es una cocina de baja combustión con una mínima contaminación del aire y con un consumo bajo de leña, con rendimiento admirable y su aplicación se vuelve una necesidad para este tipo de proyectos. d) Enfriado, en esta etapa se usará agua para enfriar las bolsitas envasadas, en esta parte del proceso, también se cuenta con una pila con iguales condiciones que en el lavado; el agua residual de esta operación saldrá de la línea de operación después de determinar su contenido de cloro y sus aspecto visual, que lo corroborará el supervisor de producción. Se identificaron los desperdicios y el origen que de ellos se tendrá, en primer lugar los residuos del tomate, el cual será utilizado como abono orgánico, este residuo se les entregará a las personas que sembrarán el terreno para que dispongan a preparar dicho abono. Con otros desechos sólidos que saldrán de la planta como bolsas dañadas, tomates podridos, papeles y otras basuras serán entregados al tren de aseo del municipio de San José Guayabal. Con el agua que se utilizará se tendrá controles o mecanismos que ayuden a consumir de una manera eficiente, en tal circunstancia el agua que se consumirá en mayor demanda será en el prelavado y en el lavado y el agua residual que salga de estas etapas pasará al sistema de tratamiento de aguas que existe en la comunidad. 39 Turbococinas, creadas por el Ing., Rene Núñez, investigador salvadoreño; reconocido por la ONU por dicho invento. 227 Se considera que en la empresa no existirán impactos ambientales grandes como lo son: 1. Contaminación de aguas. 2. Emisión de gases o aires. 3. Desechos Sólidos. Esta premisa nos permite llegar a la conclusión que la tecnología que se ocupa en el proceso de elaboración de la pasta de tomate (que en algunos es artesanal), nos permite tener un sistema controlado en función del daño que se pudiera generar al medio ambiente y esto representa una ventaja, ya que bajo esta circunstancia no se vuelve necesario el estudio de impacto ambiental, y para pedir el permiso ambiental solo será necesario llenar el formulario del permiso ambiental con la respectiva visita de las autoridades del ministerio de medio ambiente. 228 CONCLUSIONES Con el estudio realizado se determinó que un 61% de los pobladores del NAO tienen experiencia en labores agrícolas, dentro del cual el 55% pueden sembrar hortalizas, siendo una de las razones fundamentales para elegir la hortaliza como materia prima a industrializar. El NAO cuenta con varios de los recursos necesarios para la implantación de la empresa agroindustrial, como son terreno, edificio, capital humano, y vías de acceso. Al aplicar en el sistema de gestión de la calidad algunos principios básicos de las BPM, los programas prerrequisitos y el HACCP, se establecen lineamientos básicos de higiene y aseo, se estandariza la forma de hacerlos y se determinan los puntos críticos, para lograr producir alimentos inocuos. Con la formulación del modelo propuesto se espera beneficiar a la población del NAO San José y sus alrededores; así como también pueda ser tomado como referencia para procesos productivos de otros NAO´s. Este tipo de proyecto representan el espíritu y las necesidades de las comunidades pobres en El Salvador ya que fuera de las ciudades hay pocas oportunidades de tener un empleo que permita solventar económicamente sus necesidades básicas. Al realizar una prueba piloto de pasta de tomate, se conoció el proceso de producción, y con ello se determinaron los aspectos relevantes del mismo, como son: calidad y tiempos de ejecución de las tareas que permitieron hacer la propuesta que se detalla en el documento. 229 La información proporcionada mediante el estudio de factibilidad económica muestra que el proyecto tiene viabilidad ya que los resultado muestran que la VAN fue mayor que cero; la TIR encontrada fue superior a la tasa del préstamo, y la relación Beneficio-Costo fue superior a cero. 230 RECOMENDACIONES Se recomienda que la alcaldía se San José Guayabal busque los mecanismos idóneos para el financiamiento de este proyecto por el beneficio social y económico que con lleva su Implantación. Se recomienda aplicar las disposiciones que reflejan las buenas prácticas de manufacturas, los programas prerrequisitos y el plan HACCP para producir una pasta de tomate dentro de los parámetros de calidad, sabor y textura exigidos por los consumidores. Se debe realizar una adecuada promoción y publicidad constante durante los primeros seis meses de ejecución del proyecto para asegurar la aceptación del producto. Hacer sondeos frecuentes en el mercado consumidor con el fin de detectar la aceptación del producto conforme transcurre el tiempo. Se recomienda realizar un estudio para la ampliación de la empresa, con el fin de generar más fuentes de empleo y de esta manera incrementar el nivel de vida de los habitantes del NAO.