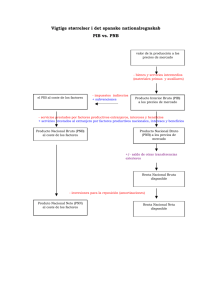

Revisión del método del ingreso del PIB y planteamiento de una

Anuncio