- Ninguna Categoria

impuesto especial sobre produccion y servicios ieps

Anuncio

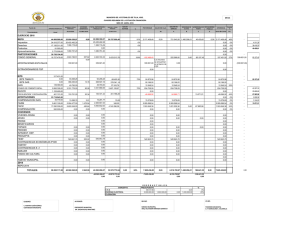

IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS (IEPS) Natanael Calderón navarro. RESUMEN El presente trabajo de investigación se ha realizado con la finalidad de dar a conocer que impacto ha generado a los contribuyentes el IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS (IEPS), que entró en vigor en el año de 1980, de tal manera que la investigación se enfoca a tener un acercamiento a la opinión de expertos en la materia, las opiniones fueron consultadas en páginas de internet y también se apoyo en la ley del IEPS para poder conocer las características del impuesto, la finalidad de esta investigación es tener mejor conocimiento del comportamiento del IEPS a través de los años, y que impacto ha tenido en los contribuyentes que lo pagan, y poder ampliar la información acerca de este impuesto para las personas interesadas. El IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS (IEPS), es un gravamen, que por su naturaleza, como su nombre lo dice, es un impuesto especial. El IVA y varios impuestos se establecen con un carácter general, sobre bienes y servicios. Algunas veces a determinados bienes se les establece una tasa especial. El IEPS tiene 4 características: - - Los bienes que se gravan con un impuesto adicional son bienes con una elasticidad de la demanda inelástica (aunque se aumente el precio su consumo no disminuye) Ventas y producción identificables y se encuentran reguladas por el Gobierno. Son pocos productores y fáciles de auditar. Bienes con externalidad negativa, causan un perjuicio social o su consumo no es deseado. Progresividad, tratar vía estos impuestos de establecer una mejor distribución de la riqueza de un país. Si se cumple por lo menos con una de estas características se puede establecer un impuesto especial. Los impuestos especiales producen una gran recaudación. Pero si se trata de lograr una equidad en la distribución de la riqueza, vía impuestos especiales, es muy difícil, depende de las condiciones de cada país. Se necesita tener mucha información para ver cómo se mueve en los impuestos un país, además de mucha administración, por ello no es recomendable para países en vías de desarrollo. Palabras Clave: IEPS, GRAVAMEN, INCONFORMIDAD, PRODUCCION, SERVICIOS INTRODUCCION Para el gobierno existen dos clases de ingresos, los ingresos tributarios y los no tributarios, en los llamados ingresos tributarios de la federación existe el IMPUESTO 1 ESPECIAL SOBRE PRODUCCION Y SERVICIOS (IEPS) que por lo general es uno de los impuestos menos estudiados, ya que por lo general otros impuestos como el ISR, IVA, IETU, IDE, etc., son mas comunes y mas usuales ya que estos impuestos casi la mayoría de los contribuyentes lo pagan. El IEPS es un impuesto como su nombre lo indica: “impuesto especial” y lo pagan personas físicas y morales por: Enajenación, importación, prestación de determinados bienes y servicios. Vender en territorio nacional un bien establecido en la Ley: Bebidas alcohólicas y cerveza, alcohol y alcohol desnaturalizado, tabacos labrados, gasolinas, diesel, gas natural, aguas gasificadas o minerales que utilicen endulcolorantes distintos al azúcar de caña, jarabes o concentrados que utilicen endulcolorantes distintos al azúcar de caña. Comisión, mediación, agencia, representación, correduría, consignación y distribución de esos bienes y servicio de telecomunicaciones y conexos. (Definiciones en artículo 3 LIEPS). Este impuesto siempre a causado mucha controversia en la población sobre todo cuando se trata del alza en la tasa de cigarros y cerveza que por ejemplo en el 2010 la tasa de impuesto por la venta e importación de cerveza es de 26.5 %, bebidas alcohólicas de mas de 20° la tasa es de 53 %, y Se crea una cuota adicional de $0.35 por cigarro enajenado o importado. Cabe destacar que la Organización Mundial de la Salud (OMS), afirmó que México está listo para aplicar esta política impositiva con el fin de reducir el consumo y subir los ingresos fiscales. En América Latina ya hubo casos que aplicaron esta medida. Por ejemplo, en Argentina, con el aumento de este tipo de impuestos, se redujo el consumo de alcohol y cigarros. Algo similar ocurrió en Bolivia. PLANTEAMIENTO DEL PROBLEMA En los inicios cuando este nuevo impuesto salió a la luz pública y entro formalmente en vigor el gobierno ha querido hacer una mejor distribución de la riqueza haciendo gravámenes para aquellos contribuyentes potenciales de aquel tiempo, que obtenían grandes ingresos debido a que la demanda de los productos que comercializaban era 2 bastante alta y por ende, la venta y producción de artículos como alcohol, cervezas, y cigarros eran demasiado identificables y eran fácilmente reguladas por el gobierno, además de que eran poco los contribuyentes de este tipo y de esta forma era fácil auditarlos. En la actualidad los gravámenes del IEPS son altos en estos productos (alcohol, cigarros, cerveza) y sobre todo en la enajenación de gasolina, siendo el consumidor final es el que reciente, ya que no basta con los gravámenes de acuerdo a la zona geográfica donde se encuentre el abastecedor de gasolina, sino que también hay cuotas aplicables cada año para el consumidor final, al inicio de año (2010) por ejemplo, la gasolina magna subió 36 centavos por litro, la Premium 43.92 centavos por litro, diesel 29.88 por litro. Repercutiendo así en el alza generalizada de precios ya que toda la mercancía de consumo tiene que ser trasladada de un lugar a otro y cuando sube la gasolina, por ende, suben todos los precios. JUSTIFICACION DEL ESTUDIO En lo personal el estudio de este tema me pareció muy interesante ya que el tema tiene mucho de donde estudiar, por ejemplo los gravámenes mensuales por área geográfica de gasolina, el alza de tasa de productos que para el gobierno son bienes con externalidad negativa, y/o que causan un perjuicio social o su consumo no es deseado como por ejemplo: alcohol y tabaco; y como el gobierno según dice, “busca mayor equidad en la distribución de la riqueza”. Los impuestos tienen como finalidad acrecentar el presupuesto de ingresos de la federación, para que así haya una mejor distribución en el presupuesto de egresos, y en general, pienso que productos que tienen mucha demanda deben de ser gravados para mayor captación de impuestos, aparte con aumentar el gravamen en alcohol y tabaco que son productos que no dejarán de consumirse, pienso que es bueno para reducir un poco el consumo, sirve que la secretaria de salud ahorra mucho dinero en curar enfermedades que pueden ocasionar el consumo de alcohol y tabaco, y esos ingresos servirían también para el presupuesto de egresos. Además que es mejor estos tipos de gravámenes a estos productos a que se pusiera carga impositiva a alimentos y medicinas. 3 ANTECEDENTES La Ley del IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS fue publicada en el diario oficial de la federación el 30 de diciembre de 1980 después de ser aprobada por el Congreso de la Unión, como parte del paquete de Reforma Fiscal propuesto por el Ejecutivo encabezado por el presidente JOSE LOPEZ PORTILLO. A lo largo de los años este impuesto ha tenido muchas reformas, en la actualidad la ley del IEPS dice: Están obligadas al pago del impuesto establecido en esta Ley, las personas físicas y las morales que realicen los actos o actividades siguientes: I. La enajenación en territorio nacional o, en su caso, la importación, definitiva, de los bienes señalados en esta Ley. II. La prestación de los servicios señalados en esta Ley. Objeto I. En la enajenación o, en su caso, en la importación de los siguientes bienes: A) Bebidas con contenido alcohólico y cerveza:------------------------------------------26.5% B) Alcohol, alcohol desnaturalizado y mieles incristalizables. ................................. 53% C) Tabacos labrados:---------------------------cuota de $35 centavos adicional por cada uno D) Gasolinas: la tasa que resulte para el mes de que se trate en los términos de los artículos 2o.-A y 2o.-B de esta Ley. E) Diesel: la tasa que resulte para el mes de que se trate en los términos de los artículos 2o.A y 2o.-B de esta Ley. 4 II. En la prestación de los siguientes servicios: A) Comisión, mediación, agencia, representación, correduría, consignación y distribución, con motivo de la enajenación de los bienes señalados en los incisos A), B) y C) de la fracción I de este artículo. En estos casos, la tasa aplicable será la que le corresponda a la enajenación en territorio nacional del bien de que se trate en los términos que para tal efecto dispone esta Ley. OBJETIVO GENERAL: Conocer y analizar el impacto y los beneficios que conlleva el IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIO (IEPS) OBJETIVOS ESPECÍFICOS: - conocer y analizar el impacto del IEPS - Analizar por que se creo este impuesto - Identificar los beneficios de la aplicación del IEPS -Conocer las tasas actuales del IEPS MARCO TEORICO El impuesto es una clase de tributo (obligaciones generalmente pecuniarias en favor del acreedor tributario) regido por Derecho público. Se caracteriza por no requerir una contraprestación directa o determinada por parte de la Administración (acreedor tributario). Surge exclusivamente por la "potestad tributaria del Estado", principalmente con el objeto de financiar sus gastos. Su principio rector, denominado "Capacidad Contributiva" sugiere que quienes más tienen, deben aportar en mayor medida al 5 financiamiento estatal, para consagrar el principio constitucional de equidad y el principio social de solidaridad. El IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS (IEPS) es un impuesto que por su naturaleza y su nombre lo indica es un impuesto especial, y grava a productos que tienen mucha demanda en el mercado y que aunque sus precios suban la demanda no baja, como es el ejemplo de combustibles; en el caso de alcohol y tabaco es una medida que la federación y la secretaria de salud para frenar un poco el consumo, sobre todo en adolecentes, y además se pretende recaudar mas impuestos elevando estos gravámenes. METODOLOGIA Y PROCEDIMIENTO PARADIGMA Y PROCEDIMIENTOS El paradigma cuantitativo en las ciencias sociales se origina en la obra de Augusto Comte (1798-1857), y Emilio Durkheim (1858-1917), con la influencia de Francis Bacón, John loke, es decir en la corriente filosófica positivista. La investigación se desarrollo bajo la óptica del paradigma cuantitativo (Hernández Sampieri, 2006) ya que utiliza la recolección y el análisis de datos para contestar preguntas de investigación y aprobar hipótesis establecida previamente, y confía en la medición numérica, en el conteo y frecuentemente en el uso de la estadística para establecer con exactitud patrones de comportamiento en una población. Pero por otra parte la investigación abarca el fenómeno en tal forma que pueda cuantificarse y la selección de los participantes fueron aleatorias. La planificación de la investigación se hace en forma anticipada y la naturaleza de la información es traducida a números. La relación sujeto - objeto de investigación es impersonal. Se mantiene una cierta distancia del objeto con el propósito de no segar los resultados, es cuantitativo por que se elaboraron preguntas de investigación, hipótesis, variables e indicadores para probar la hipótesis planteada a partir de un plan tomado como referencia el contexto, la estadística. En este estudio se elaboro un reporte con los resultados y se ofrecen recomendaciones y propuestas de soluciones. El método más apropiado fue el correlacionar, ya que permitió la correlación de datos para probar la hipótesis con base en la medición estadística y para ello fue usado un programa estadístico llamado SPSS. 6 MODELO TEORICO EMPIRICO El trabajo se inscribe en las líneas de investigación económico-administrativa en materia contable y fiscal. Es una tesis de investigación con referentes de Indagación empírica y se aborda un estudio de casos. Este tipo de estudio por su parte, implica convocar recursos de tipo técnico en cuanto al planteamiento del instrumento de capacitación de datos, el diseño de Análisis de la información y la presentación de los hallazgos, de manera tal de Que este modelo de investigación sugiere un trabajo que integra un ciclo de ¿Retro alimentación constante en la afinación de los supuestos de trabajo en la Contracción del objeto de estudio propuesto. Desde esta propuesta se estudian fenómenos empíricos, gente y objetos y los datos generados se llegan a clasificar sobre la base de los resultados esperados. TIPO DE DISEÑO: Correlacional A través de las variables establecidas independiente y dependiente y por medio de los indicadores que las integran y definen conoceremos la influencia del buen manejo de los registros contables en una buena toma de decisiones en el pago de impuestos. ANALISIS Y DISCUSIÓN DE RESULTADOS CONSIDERACIONES GENERALES En ala presente investigación se planteo la hipótesis siguiente: El IEPS es un impuesto para la equitativa distribución de la riqueza. El IEPS es un impuesto para frenar ciertos consumos de ciertos productos como alcohol y tabaco. 7 La federación se beneficia mucho de este impuesto. El IEPS afecta de en gran medida a los empresarios, se realizaron encuestas a personas de diferentes empresas y personas relacionadas con este tema que supuestamente están relacionados con este tipo de información. Comparando la información y las encuestas los resultados obtenidos dicen que hay muchas personas que no están de acuerdo con este impuesto (IEPS) Aunque muchas personas no están de acuerdo con este impuesto, prefieren los gravámenes a combustibles, alcohol y tabaco a que se aplicaran gravámenes a alimentos y medicinas. CONCLUCIONES Al final de la investigación se ha llegado a la conclusión de que la población y los empresarios no están de acuerdo con este impuesto y que sus gravámenes son muy altos, que debería de reducirse un poco, pero también la mayoría de las personas que no consumen productos como alcohol y tabaco opinan que esta bien para frenar un poco el consumo en los adolecentes, para frenar el índice de accidentes mortales a causa del alcohol, y erradicar las enfermedades que ocasiona el cigarro como enfisema pulmonar, etc. RECOMENDACIONES - Estar asesorados siempre para los contribuyentes con regímenes donde la gasolina es deducible, para deducir lo más que se pueda en este rubro para contrarrestar los altos precios y gravámenes en combustibles. - Consumir menos los productos, que, aparte que son nocivos para la salud tienen gravámenes muy altos. 8 BIBLIOGRAFIA Código fiscal de la federación (LIEPS) Estudio contable de los impuestos (Calvo Langarica, 2005) www.Sat.gob.mx www.elfinanciero.com.mx www.el universal.com.mx www.diputados.gob.mx 9

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados