Calidad de la cartera por sectores al tercer trimestre de

Anuncio

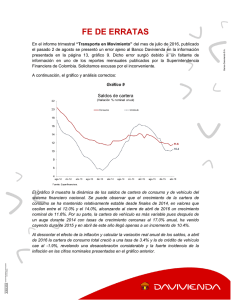

Análisis de Coyuntura – Calidad de la cartera por sectores al tercer trimestre de 2014 Febrero de 2015 La Superintendencia Financiera de Colombia publica cada trimestre las cifras de calidad de cartera por sector económico, que recogen el saldo de deuda otorgada a los 5.000 mayores deudores privados del sistema financiero. De acuerdo con estas cifras, a septiembre de 2014 el saldo de la deuda ascendió a 127.7 billones de pesos lo que significó un crecimiento de 11% frente al dato registrado en el mismo periodo de 2013 con 115.4 billones. La cifra mencionada representa alrededor de 80% del total de la cartera comercial a septiembre de 2014. Al comparar los resultados frente a los obtenidos en 2013 no se observan cambios sustanciales en la participación de los sectores. El sector de Actividades financieras y de seguros mostró la mayor reducción en participación en los créditos otorgados al pasar de 10.6% en septiembre de 2013 a 10.1% en septiembre de 2014. Por otra parte, entre los sectores que aumentaron su participación, destacan Transporte y almacenamiento y Telecomunicaciones que ampliaron su cuota en 0.20 y 0.11 puntos porcentuales, respectivamente (Cuadro 1). Cuadro 1. Saldo del Crédito por Sectores Septiembre de 2013 Septiembre de 2014 Millones de pesos Part% Millones de pesos Part% Industrias manufactureras 23.908.380 20,7 26.352.707 20,6 Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas 19.048.395 16,5 20.816.458 16,3 Construcción 18.709.257 16,2 20.748.574 16,2 Actividades financieras y de seguros 12.242.875 10,6 12.872.595 10,1 Transporte y almacenamiento 8.559.879 7,4 9.722.424 7,6 Información y comunicaciones 4.061.801 3,5 4.633.405 3,6 Agricultura, ganadería, silvicultura y pesca 4.077.036 3,5 4.364.925 3,4 Explotación de minas y canteras 3.994.165 3,5 4.092.636 3,2 Suministro de electricidad, gas, vapor y aire acondicionado 4.118.961 3,6 4.054.635 3,2 Los demás 16.733.787 14,5 20.057.235 15,7 TOTAL 115.454.537 100 127.715.594 100 Sector Económico Fuente: Superintendencia Financiera, 2014 Al interior de la industria manufacturera destaca el sector de Elaboración de productos alimenticios por su alta participación dentro de la composición del crédito industrial con 30.9%, aunque perdió cerca de 0.73 puntos porcentuales frente al saldo a septiembre de 2014 (Gráfico 1). 1 Por otra parte, los sectores cuya participación aumentó en el tercer trimestre fueron Metalmecánica y productos farmacéuticos. Los saldos de estos dos renglones de la industria ganaron participación en 0.30 y 0.18 puntos porcentuales, respectivamente. Gráfico 1 Textiles 3,4% Metalúgicos básicos 3,9% Septiembre de 2013 Los demás 18,0% Metalmecánica 4,2% Elaboración de productos alimenticios 31,6% Confecciones 4,2% Productos farmacéuticos 3,6% Metalúgicos Caucho y plástico básicos 7,0% 4,6% Elaboración de productos alimenticios 30,9% Confecciones 4,3% Productos farmacéuticos 3,7% Metalmecánica 4,5% Sustancias y productos químicos 9,7% Papel y cartón 5,0% Septiembre de 2014 Los demás 18,4% Otro equipo de transporte Papel y cartón 4,9% 4,6% Cemento 8,6% Caucho y plástico 7,2% Sustancias y productos químicos 9,2% Cemento 8,4% Fuente: Superintendencia Financiera, 2014. Comportamiento de la cartera La calidad de la cartera se mide como el porcentaje de créditos en mora superior a 90 días frente al total de deuda de cada sector. El sector de Comercio general presentó el mayor deterioro al pasar de 1.3% en septiembre de 2013 a 2.1% en septiembre de 2014 (impulsado principalmente por el deterioro de la cartera del subsector de Comercio al por mayor que pasó de 2.1 a 2.7%). Otro de los sectores que mostró un deterioro en el índice de calidad de cartera es el sector de Caucho y plástico que pasó de 0.8 en septiembre de 2013 a 1.2 en septiembre pasado. Por otra parte, destaca el buen desempeño en el indicador de las empresas del sector de confecciones. En este caso el indicador registró a septiembre de 2013 que 6.2% de los créditos otorgados presentaba mora superior a 90 días. En septiembre de 2014 esta cifra se redujo a 1.2%, pues se observó una reducción en el saldo de recursos en mora (variación de -73%), a la vez que se registró un aumento sustancial en el nivel de exposición de las instituciones de crédito con este sector (el saldo total creció 40.5% al pasar de 799mil millones de pesos a 1.1 billones) (Cuadro 2). 2 Cuadro 2 Calidad de cartera (% de créditos en mora superior a 90 días frente al total) Sectores Confecciones Metalmecánica Caucho y plástico Hierro y acero Sustancias químicas Cemento Total industria Comercio al por mayor Comercio al por menor Comercialización de vehículos Total comercio Generación de energía Telecomunicaciones Extracción y exploración petrolera Hoteles y Restaurantes Total general sep-13 jun-14 sep-14 Var Sep14-Sep13 6,2 1,2 1,2 -5,0 1,7 2,7 1,1 -0,5 1,4 0,9 1,0 -0,4 2,2 2,7 1,9 -0,4 0,8 1,0 1,2 0,4 0,71 0,58 0,7 0,0 1,3 1,3 1,5 0,2 2,1 2,7 2,7 0,6 0,7 1,9 2,0 1,3 0,1 0,1 0,3 0,2 1,3 2,0 2,1 0,8 0,7 0,1 0,1 -0,6 0,0 0,0 0,0 0,0 0,0 0,1 0,3 0,3 0,0 0,0 0,0 0,0 1,1 1,2 1,3 0,2 Fuente: Superintendencia Financiera, 2014. Var Sep14-Jun14 0,0 -1,6 0,1 -0,9 0,2 0,2 0,2 0,0 0,2 0,2 0,1 0,0 0,0 0,2 0,0 0,1 Comportamiento del crédito El gráfico 4 clasifica la dinámica del otorgamiento de crédito de algunos sectores de la actividad económica en cuatro grupos. En la parte inferior izquierda se encuentran los sectores que se “recrudecen”, en la medida en que tanto en junio como en septiembre de 2014 registraron variaciones anuales negativas en su saldo de deuda. De los sectores analizados, en esta categoría se encuentra la industria de hierro y acero, donde la reducción del saldo puede estar asociada a una mayor asignación de riesgo por parte de los establecimientos de crédito. Lo anterior como respuesta a los problemas que enfrenta el sector con la competencia de países como China y el contrabando de Venezuela. En la esquina superior derecha se clasifican los sectores que presentaron variaciones anuales positivas en ambos periodos (junio 2014 y septiembre 2014). Allí se destaca, por ejemplo, el sector de confecciones que crece a tasas superiores a 40%, impulsado por un aumento en el saldo de deuda a corto plazo, alcanzando el nivel más alto de cartera total desde septiembre de 2008. En un segundo lugar se encuentra el sector de telecomunicaciones que crece a tasas superiores a 20%. Se destaca el desempeño en los sectores de Comercialización de vehículos, Metalmecánica, Caucho y plástico, Construcción y Comercio al por mayor, los cuales presentaron aceleraciones en su crecimiento en septiembre de 2014 frente junio de 2014. Por último, no se encuentran sectores ubicados en los cuadrantes de ‘recuperación’ y ‘deterioro’, lo que indica que el comportamiento del crédito se ha mantenido ‘para bien o para mal’ en el tercer trimestre de 2014. 3 Gráfico 4 Aceleración del crecimiento del crédito por sector Recuperación Consolidación 42 Confecciones 32 Telecomunicaciones Var% anual en Septiembre de 2014 22 Comercialización de vehículos Metalmecánica Caucho y Hoteles y restaurantes plástico Comercio al por mayor 12 Construcción Total general Total Industria Total comercio 2 Generación de energía Sustancias químicas Comercio al por menor Cemento Petróleo Hierro y acero -8 -18 -38 -28 Recrudecimiento -18 -8 2 12 Var% anual en Junio 2014 Fuente: Superintendencia Financiera, 2014. 4 22 32 42 Deterioro Los datos e información de este informe no deberán interpretarse como una asesoría, recomendación o sugerencia por parte de Davivienda para la toma de decisiones de inversión o la realización de cualquier tipo de transacciones o negocios. Razón por la cual el uso de la información suministrada es de exclusiva responsabilidad del usuario. Los valores, tasas de interés y demás datos que allí se encuentren, son puramente informativos y no constituyen una oferta, ni una demanda en firme, para la realización de transacciones. Dirección de Estudios Económicos Grupo Bolívar Director: Andrés Langebaek Rueda [email protected] Ext: 59100 Análisis Sectorial: Rogelio A Rodríguez [email protected] Ext: 59104 Jefe de Análisis de Mercados: Silvia Juliana Mera G. [email protected] Ext: 59130 Análisis Sectorial: Daniel Rey S [email protected] Ext: 59120 Análisis Financiero: Ana Isabel Mejía [email protected] Ext: 59105 Análisis Fiscal y Externo: Maria Isabel García [email protected] Ext: 59101 Análisis Macroeconómico Centroamérica: Carlos A Hernández [email protected] Ext: 59004 Análisis Inflación y Mercado Laboral: Hugo Andrés Carrillo [email protected] Ext: 59103 Profesionales en Práctica: Diana Patricia Pulido Sergio Andrés Camacho María Alejandra Caro Teléfono: (571) 3300000 Dirección: Avenida El Dorado No. 68C – 61 Piso 9 Bloomberg: DEEE<GO>/DAVI<GO> 5