Informe de Comercio

Anuncio

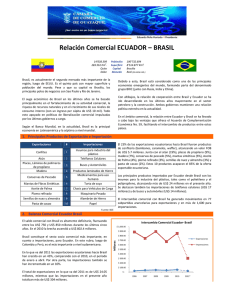

Grupo Maersk Informe de Comercio Q4 2015 AMÉRICA LATINA La Carrera ha comenzado “Con la demanda global en una baja sin precedente, las economías de Latinoamérica se verán forzadas a competir más que nunca entre ellas,” explica Omar Shamsie, Presidente de Maersk Line Latinoamérica y Caribe. Las economías de Latinoamérica se verán forzadas a competir más que nunca entre ellas. El año 2015 trajo una nueva realidad para Latinoamérica. Después de los años de prosperidad, el continente – predominantemente dependiente en los productos – enfrentó un cambio sísmico. Una desaceleración económica, liderada por los mayores socios comerciales de la región, el gigante asiático, China, y Europa, descenso en los precios y demanda de productos, así como una pronunciada caída en el valor de las monedas como resultado de un dólar fuerte, dejó a los países corriendo para diversificar sus economías. PÁGINA 1 Grupo Maersk Informe de Comercio Regional / Q4 2015 / AMÉRICA LATINA Una lección aprendida por todos los países fue la necesidad de que probablemente continúe hasta el siguiente año. Hay algo de reducir su dependencia en los socios comerciales tradicionales, esperanza en el horizonte para Argentina con la introduccomo Asia, Estados Unidos y Europa, para asegurar que ción de nuevas políticas abiertas de mercado. Las no sucumban a la volatilidad económica futura. Por exportaciones deberán tener mejores tarifas, Añade Shamsie, “Hemos tanto muchos países buscaron nuevos mercados con bajas en las importaciones de acuervisto un incremento en la – inter-americanos, africanos y del Medio Oriendo con el comportamiento económico concentración e inversiones en te – con el propósito de balancear su cartera frente a una recesión. exportaciones en la región, incluyendo comercial. la inversión de Colombia en la “Con la demanda global en una baja producción de aguacates para competir Mirando a la Costa Oeste, en 2016 el Acuersin precedente, las economías de con sus vecinos en los mercados do Transpacífico de Cooperación Económica Latinoamérica se verán forzadas internacionales. Esto ha sido ayudado deberá incrementar la competitividad de sus a competir más que nunca entre por las inversiones en tecnología miembros para acceder a mercados extranellas,” explica Omar Shamsie, de contenedores refrigerados, que jeros, especialmente el mercado de los EstaPresidente de Maersk Line Latinoacontrolan la atmósfera y temperatura, dos Unidos. Esto pudiese poner a los países mérica y Caribe. Con muchos países permitiendo que los productos como Perú, Colombia, Ecuador y Chile a la par compitiendo en los mismos producviajen más lejos con México. Está claro que tienen la oportunidad tos, como bananos de Ecuador, Costa que nunca.” de lograr un mejor balance en su cartera comercial, Rica y Colombia, o chatarra y aguacates a menos que México tome pasos reales para reducir su de Colombia y México, está claro que la carredependencia de los Estados Unidos. ra ha comenzado. Añade Shamsie, “Hemos visto un incremento en la concentración e inversiones en exportaciones Maersk Line proyecta una contracción en el comercio para el en la región, incluyendo la inversión de Colombia en la producción 2016 a través de la Costa Este de Sudamérica – Brasil, Argentina, de aguacates para competir con sus vecinos en los mercados interUruguay y Paraguay, a pesar del ligero crecimiento en Uruguay. nacionales. Esto ha sido ayudado por las inversiones en tecnología La contracción en el comercio está principalmente causada por de contenedores refrigerados, que controlan la atmósfera y tempela recesión de Brasil y un poco menos por Argentina cuya baja es ratura, permitiendo que los productos viajen más lejos que nunca.” menos pronunciada. Se espera un crecimiento en el comercio en contenedores en la Costa Oeste de acuerdo con el crecimiento del Otro perturbador para Latinoamérica en 2016 será la mayor conPIB de los países. centración de China en cumplir con la demanda interna, en tanto que el gigante busca menos a los socios comerciales tradicionales Se espera que la Costa Este se mantenga débil durante 2016 con para suplir a la creciente población del país. Brasil luchando por mantenerse a flote en medio de la recesión PÁGINA 2 Grupo Maersk Informe de Comercio Regional / Q4 2015 / AMÉRICA LATINA LA COSTA OESTE Chile Las importaciones totales de Chile crecieron 12% en 2015, a diferencia de las exportaciones que mostraron un declive del 3%. La tendencia positiva en las importaciones puede explicarse por un aumento del 6% de Asia (que representa el 70% de todas las importaciones a Chile) y el 31% de crecimiento en el volumen de Europa (que representa 29% de importaciones a Chile). También es un fuerte indicador de que el consumo de los consumidores de Chile se mantiene fuerte a pesar de la recesión de los productos, en gran parte un reflejo de la madurez económica de Chile. Chile fue fuertemente impactado por su dependencia en el cobre cuyas exportaciones continuaron bajando en 2015. El mineral de hierro también continuó su tendencia a la baja. Las exportaciones de productos bajaron 48% en 2015 y el mercado espera más bajas en 2016. El precio del metal ha caído fuerte debido a las ventajas comparativas en los países de menos costo, así como el efecto colateral de la desaceleración económica de China. Sin embargo, enero trajo algunas buenas noticias con un 7% de crecimiento en el comercio de contenedores fuera del país comparado con el mismo mes del año anterior – 8% de crecimiento en exportaciones y 7% de crecimiento en importaciones. Las fuertes exportaciones de enero comparadas con el año anterior pueden atribuirse a un alto crecimiento en maderas y metales, así como sólido crecimiento en pesca y bayas entre otros. A pesar de un buen primer mes, la perspectiva para todo el año es menos fuerte. El Banco Central bajó su pronóstico de crecimiento para 2016 del rango de 2% a 3% en Diciembre del año pasado a entre 1.25% y 2.25% este año. Esta es la expansión proyectada más baja desde 2009, el año de la última recesión experimentada por el país. Esta proyección es un resultado de la economía global debilitada y mercados volátiles. Los bienes en contenedores se espera que crezcan de acuerdo con el PIB o un poco por debajo en 2016. Perú crecieron 20% en enero, que en alguna forma compensaron el bajón en las exportaciones y significaron un crecimiento total del 4% del mercado en enero de 2016 comparado con el mismo mes de 2015. Las fuertes importaciones en enero se pueden vincular a un crecimiento en las importaciones de autos y aparatos eléctricos – un sólido indicador de que el gasto de los consumidores se mantiene alto. Ecuador Ecuador experimentó un resultado negativo en el crecimiento del volumen de importaciones de -12%. Siguiendo la tendencia, las importaciones desde Asia – que representan el 68% del volumen total de importaciones – disminuyó en 11% el año pasado. El comercio con Europa – que representa 31% del volumen total de importaciones – disminuyó 15%. Las exportaciones crecieron al 1% en comparación con 2015, con uno de sus productos de mayor exportación, bananos, con crecimiento a la par con el promedio. El primer mes de 2016 vio sólido crecimiento de exportaciones del 8% comparado con enero de 2015, mientras que las importaciones cayeron 22%. Las exportaciones de frutas y nueces, en particular, mostraron un salto masivo de año en año. La baja en la demanda de autos, muebles y aparatos electrónicos es la razón de la caída en las importaciones que puede relacionarse a un poder de consumo más bajo para el país como resultado de la inflación. Para el resto de 2016, se espera que Ecuador mantenga la tendencia similar de crecimiento a la registrada en 2015, debido a la baja mantenida en los precios del petróleo. El fenómeno de “El Niño” probablemente impactará las exportaciones, especialmente al atún, durante 2016. Sin embargo, el gobierno anunció a finales de 2015 los pasos para de alguna forma remediar los efectos que pudiese causar El Niño en los sectores agrícolas con un plan de acción de $29 millones de dólares estadounidenses, que incluyen $24.7 millones en subsidios a la agricultura. Las exportaciones peruanas vieron un declive del 4% en 2015 que en parte fue compensado por un crecimiento del 8% en las importaciones. El buen resultado de los últimos se debió principalmente a las importaciones de Asia y Europa, con crecimiento del 6% y 7% respectivamente. La minería, turismo y la industria agrícola impulsarán el crecimiento en el mercado en 2016. En una economía dominada por la industria minera, el sector agro-industrial ha mostrado crecimiento significativo en los últimos años. De acuerdo con las proyecciones del gobierno; la tasa de crecimiento continuará acelerando a un 4% en 2016 y cerca del 5% en 2017. 2015 fue un año en el que Colombia enfrentó una verdadera prueba. Enfrentado a la caída de los precios del petróleo y una moneda en rápida devaluación, el país necesitaba ajustar su estrategia de comercio internacional. Las importaciones cayeron 5% en 2015 comparadas con el año anterior lo que puede está directamente vinculado a una disminución en el poder adquisitivo. Al igual que en 2015, las exportaciones continuarán bajando un 17% en enero de 2016 (en comparación con el año anterior). Esto empeoró por el inclinado bajón en las exportaciones de pescado, harina de hueso y frutas y nueces. Por otro lado, las importaciones Con la devaluación de la moneda hubo altas expectativas de que Colombia aumentaría sus exportaciones debido a precios más competitivos. Sin embargo, en realidad los exportadores colombianos no lograron ajustar sus estrategias comerciales para tomar Colombia PÁGINA 3 Grupo Maersk Informe de Comercio Regional / Q4 2015 / AMÉRICA LATINA La costa oeste (continuar) ventaja de esta oportunidad hasta el último trimestre del año. Por tanto, el volumen total de exportaciones de contenedores en 2015 bajó un 2% en comparación con el año anterior, aunque crecieron un 2% en el último trimestre del año. Mirando más de cerca, los embarques de Colombia hacia Europa durante 2015 aumentaron 5% en relación a 2014, pero si comparamos el último trimestre de 2015 con el mismo período en 2014, vemos un incremento del 11%. Igualmente, aunque las exportaciones inter-americanas cayeron 2% en términos inter-anuales, en el cuarto trimestre aumentaron 3% comparados al mismo período de 2014. Adicionalmente, Colombia mostró signos de estar intensificando sus esfuerzos por diversificar el comercio y evaluar nuevos mercados, como Japón, en una apuesta por sopesar la baja demanda del socio comercial tradicional, China. Japón es ahora el segundo socio comercial más grande de Colombia en la región, y en 2015 el país recibió 29% de los contenedores colombianos exportados a Asia. Las exportaciones de café a Japón crecieron 33% comparados al 2015. El crecimiento en las exportaciones de contenedores a finales de 2015 pueden también ser atribuidas al incremento del comercio con otros países en las américas, lo que aumentó un 3%. México México experimentó un crecimiento del 8% en movimiento total de contenedores en 2015, principalmente debido al gran aumento de importaciones de alrededor del 13%. El crecimiento en las exportaciones era mucho más bajo al 0.9% como resultado de precios más bajos en los productores como metal de hierro, aguacates y vegetales así como una demanda más débil desde China. Esto es un escueto contraste con la mayoría de las economías de Latinoamérica que vieron una disminución en las importaciones como resultado de menor poder adquisitivo a espaldas de un fuerte dólar. En 2016, las importaciones se espera que crezcan al 8%, impulsadas por las industrias de la electrónica y automotriz en vista que la mayor capacidad de producción de autos se espera que tenga lugar este año y más inversiones de las compañías automotrices, tales como BMW y Toyota. Las exportaciones se espera que mantengan un bajo crecimiento de alrededor del 1%. Siguiendo a un duro 2015, Colombia está mostrando signos de que está lista para aprovechar sus fortalezas en 2016 – tomar ventaja de las actuales tasas de cambio contra el dólar para competir en la arena de las exportaciones. LA COSTA ESTE En total la Costa Este vio un 2015 difícil. Sin embargo, el primer trimestre de 2016 vio un aumento positivo en las exportaciones secas (en comparación con el año anterior) en particular hacia África, Medio Oriente, Europa y otros mercados inter-americanos. Infortunadamente, la carga refrigerada vio una disminución en las exportaciones a todos los mercados, aparte de un pequeño crecimiento a los Estados Unidos y África. Este es un claro indicador de que los países no están consiguiendo el potencial completo que sus monedas devaluadas pueden proporcionar. Las importaciones muestran un cuadro aún más sombrío con una disminución a la raya en el primer trimestre de 2016. Argentina Las exportaciones en febrero de 2016 disminuyeron 4% comparadas con el mismo mes de 2015. Aunque el país ha comenzado a mostrar interés en un panorama de comercio más libre, está aún a sus inicios. Más aún, no es probable que la mayoría de los beneficios se vean en 2016. El escenario más probable será que el comercio retome en 2017, con el 2016 sirviendo como un año de transición. Muchos productores de automóviles ya han mostrado signos de interés renovado en el país, aunque no es probable que pueda competir con el hub automovilístico de la región, México, por el momento. Una nota positiva es que las importaciones en febrero crecieron 20% de año en año, lo que muestra que la confianza de los consumidores está mejorando. Brasil Aunque el último trimestre de 2015 vio una baja en el comercio del 8.1%, (14.5% de disminución en las exportaciones y 30% en las importaciones), enero trajo algunas buenas noticias con un aumento en las exportaciones del 21% y en febrero un crecimiento de las exportaciones del 16%. Este es un sólido indicador de que los exportadores Brasil están comenzando a aprovechar la tasa de cambio. Una nota más sombría es que las importaciones cayeron 30% tanto en enero como febrero, comparadas con el mes correspondiente en 2015, lo que muestra que la población general está ajustando sus cinturones frente a una recesión cada vez peor. Uruguay Uruguay enfrenta un duro inicio de año, con febrero mostrando baja del 18% en exportaciones comparado con el mismo período de 2015 y las importaciones cayendo 14%. Lo primero se puede atribuir al efecto devastador del fenómeno de El Niño en las exportaciones de calamares – uno de los productos más importantes de Uruguay. PÁGINA 4 Grupo Maersk Informe de Comercio Regional / Q4 2015 / AMÉRICA LATINA Acerca del Grupo Maersk ■ Maersk Group emplea alrededor de 6.800 empleados en Amé- Acerca de Maersk Line ■ Maersk Line es la naviera más grande del mundo. rica Latina y un total de más de 89.000 en el mundo. ■ El grupo tienes oficinas en más de 130 países. ■ Maersk emplea a 7.600 marineros en nuestros buques y 22.400 empleados en sus oficinas alrededor del mundo. ■ Maersk Line presta servicios a sus clientes a través de 324 oficinas en 115 países. ■ América Latina representa alrededor del 12 % de los volúmenes globales de Maersk Line. Acerca de SeaLand ■ Maersk Group es un conglomerado internacional de negocios en áreas como transporte, el sector portuario y el sector energético. El grupo pone mucho énfasis en la capacitación y el bien estar de sus colaboradores, además de la sostenibilidad a largo plazo. Para mayor información o para solicitar una entrevista, favor de contactarse con: Stephanie Gillespie Maersk Line Regional Communication Lead Tel: +507 2106597 ■ SeaLand está presente en 29 países ■ SeaLand conecta el continente de las Américas medi- ante 35 servicios ■ SeaLand opera 28 buques ■ SeaLand tiene 288 empleados Concepcion Arias Boo Maersk Group International Communication Partner Tel: +45 (3363) 3509 PÁGINA 5