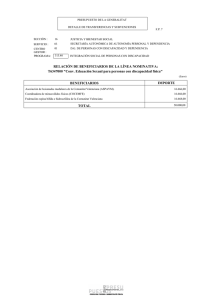

Recurso CERMI CV

Anuncio