- Ninguna Categoria

Disminución de la PTU en los pagos provisionales del ISR del

Anuncio

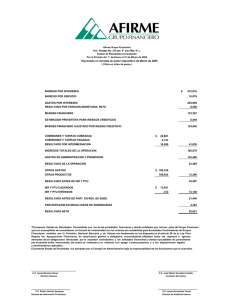

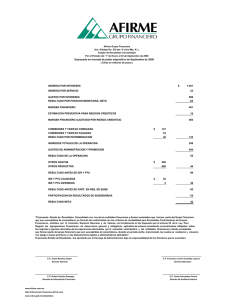

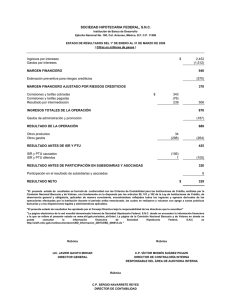

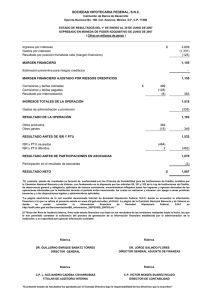

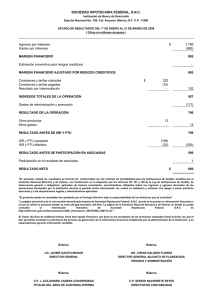

Impuesto sobre la renta de personas morales Disminución de la PTU en los pagos provisionales del ISR del ejercicio 2008 Humberto Cruz Hernández* Como se ha tratado en los diversos artículos del presente ejemplar, el artículo 122 de la Ley Federal del Trabajo establece que el reparto de la “Participación de los Trabajadores en las Utilidades de la Empresa”, también conocida por su acrónimo como “PTU”, se debe efectuar dentro de los sesenta días siguientes al que se deba pagar el Impuesto sobre la renta anual, y derivado de la reforma en el ejercicio fiscal 2005 a la fracción I del artículo 10 de la Ley del impuesto sobre la renta (LISR) en relación con la disminución de la PTU de la diferencia entre los ingresos acumulables y las deducciones autorizadas, es momento de evaluar su efecto en la determinación de los pagos provisionales del Impuesto sobre la renta para las personas morales que tributan en el Régimen General, Título II, de dicha Ley, considerando las disposiciones fiscales vigentes. tienen los inversionistas respecto de que México es un país impositivamente caro, debido a que además de pagar el Impuesto sobre la renta (ISR), también deben pagar un 10% adicional por la no deducibilidad de la PTU, lo que se traduce en una carga financiera adicional. A continuación se presenta un breve análisis del efecto fiscal de la disminución de la PTU en los pagos provisionales del ejercicio fiscal 2008 de las personas morales antes mencionadas, conforme al “Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes que se indican y se modifican los diversos publicados el 5 de marzo de 2003 y el 31 de octubre de 1994” publicado en el Diario Oficial de la Federación con fecha 28 de noviembre de 2006. A partir del 1° de enero de 2005, entró en vigor, entre otras reformas en materia fiscal, aquella efectuada a la fracción I del artículo 10 de la LISR en relación con la disminución de la PTU de la diferencia entre los ingresos acumulables y las deducciones autorizadas, la cual se publicó en el Diario Oficial de la Federación con fecha 1° de diciembre de 2004. Sin embargo, estas reformas se establecieron únicamente para la determinación del ISR del ejercicio, motivo por el cual el Ejecutivo Federal en turno, Vicente Fox Quezada, expidió el “Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes que se indican y se modifican los diversos publicados el 5 de marzo de 2003 y el 31 de octubre de 1994” publicado en el Diario Oficial de la Federación con fecha 28 de noviembre de 2006, a través del cual se otorga un estímulo fiscal para que en los pagos provisionales efectuados a partir del pago de la PTU y hasta el cierre del ejercicio de que se trate, se puedan disminuir de la utilidad fiscal, en forma proporcional, la PTU generada en el ejercicio inmediato anterior efectivamente pagada; con la finalidad de que dichos pagos guarden congruencia con el ISR del ejercicio, sin que en ningún momento dicha “disminución” se considere “deducción”. De acuerdo con la exposición de motivos, a través de dicha reforma se pretende eliminar la percepción que Lo anterior se consideró necesario, toda vez que la PTU es un concepto “disminuible”, motivo por el Por lo anterior, se propuso que los contribuyentes del ISR empresarial puedan disminuir de su utilidad fiscal el monto de la PTU, conforme al artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, para no afectar la base para la determinación de la citada PTU y con ello el espíritu de dicho derecho laboral, derivado de la inequidad que representa disminuir de la propia PTU el referido monto. Con dicha situación se buscó que México sea un país atractivo para los inversionistas nacionales y extranjeros. Antecedentes 33 Facultad de Contaduría y Administración cual no incide en la determinación del coeficiente de utilidad para el cálculo de los pagos provisionales del ISR, a diferencia de lo que ocurre con las deducciones autorizadas, las cuales sí inciden en la determinación de una utilidad o pérdida fiscal del ejercicio y consecuentemente en el coeficiente de utilidad. Disminución de la PTU en los pagos provisionales del ISR del ejercicio 2008 ¿En qué consiste el estímulo fiscal? ¿Para el cálculo del coeficiente de utilidad se debe considerar la utilidad fiscal antes o después de disminuir la PTU? Esta situación ha generado mucha polémica entre los contribuyentes, sin embargo, al apoyarnos en la exposición de motivos del Decreto de estímulos fiscales en comento, se interpreta lo siguiente: a) La PTU generada en el ejercicio inmediato anterior, efectivamente pagada en el ejercicio en el que se va a disminuir, es un concepto “disminuible”, motivo por el cual no incide en la determinación del coeficiente de utilidad para el cálculo de los pagos provisionales del ISR. De acuerdo con lo que establece el Artículo Segundo del Decreto en comento, el estímulo fiscal consiste en disminuir de la utilidad fiscal determinada en los términos de la fracción II del artículo 14 de la LISR, la PTU que se haya determinado en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos y que se haya efectivamente pagado en el ejercicio en el que se efectúe dicha disminución. b) A diferencia de lo que ocurre con las deducciones fiscales, las cuales sí inciden en la determinación de una utilidad o pérdida fiscal del ejercicio y consecuentemente en el coeficiente de utilidad, la PTU antes señalada no tiene un efecto en el coeficiente de utilidad. ¿Qué contribuyentes se pueden beneficiar con el estímulo fiscal? El estímulo fiscal es aplicable para las personas morales que tributan en “Régimen General” del Título II de la LISR. c) El motivo por el cual se expidió el Decreto de Estímulos Fiscales en materia de disminución de PTU en pagos provisionales es precisamente porque no tiene un efecto en la determinación del coeficiente de utilidad, y a través de dicho Decreto, se pretende que los pagos provisionales de ISR guarden cierta relación con el impuesto del ejercicio. ¿Se debe presentar “Aviso de Estímulos Fiscales” para aplicar los beneficios del Decreto? El “Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes que se indican y se modifican los diversos publicados el 5 de marzo de 2003 y el 31 de octubre de 1994” no exime de la obligación de presentar el aviso en materia de estímulos fiscales que establece el artículo 25 del Código Fiscal de la Federación, motivo por el cual, entre otros requisitos, se debe presentar dicho aviso ante la autoridad fiscal competente en los términos que indica la citada disposición. ¿Se debe efectuar un recálculo del coeficiente de utilidad al aplicar dicho estímulo fiscal? En ningún caso se debe efectuar un recálculo del coeficiente de utilidad que se haya determinado en los términos de la fracción I del artículo 14 de la LISR, situación que se encuentra prevista en la fracción II del artículo Tercero del Decreto en comento. Consultorio Fiscal No. 449 Por lo anterior, se interpreta que la utilidad fiscal que se debe considerar en la determinación del coeficiente de utilidad, es aquella que resulta de disminuir a los ingresos acumulables, las deducciones autorizadas en el mismo, antes de efectuar la disminución de la PTU generada en el ejercicio inmediato anterior, efectivamente pagada en el ejercicio en el que se efectuará su disminución. Sin embargo, no descartamos la posibilidad que la interpretación de la autoridad fiscal sea distinta, considerando que en el Dictamen que la Comisión de Hacienda y Crédito Público de la Cámara de Diputados efectuó respecto de la Iniciativa de Reformas Fiscales enviada por el Ejecutivo Federal se manifestó lo siguiente: 34 ¿A partir de qué pago provisional se puede aplicar el estímulo fiscal de PTU? “Ahora bien, dado que la PTU se podrá disminuir de la utilidad fiscal del ejercicio, y toda vez que las diversas disposiciones de la Ley del Impuesto sobre la Renta hacen referencia al concepto de utilidad fiscal, esta Dictaminadora considera necesario aclarar en el artículo 10 de la iniciativa que se dictamina que el concepto de utilidad fiscal a que se refiere la Ley, incluye la disminución de la PTU, lo cual permitirá que los cálculos que deben realizar los contribuyentes para efectos de pagos provisionales, la determinación del impuesto en el caso de empresas que consolidan su resultado fiscal, entre otros, consideren la disminución de la PTU, que en su caso realicen las empresas.” El multicitado Decreto establece que el estímulo fiscal es aplicable a la PTU que se haya pagado en el mismo ejercicio al que correspondan los pagos provisionales, motivo por el cual se entiende que la PTU a repartir es la generada en el ejercicio inmediato anterior, que se entrega a los trabajadores en el plazo que establece el artículo 122 de la Ley Federal del Trabajo, sesenta días siguientes a que se deba pagar el impuesto anual. Cabe señalar que a la fecha de emisión de los presentes comentarios, la autoridad fiscal no ha indicado su interpretación a través de alguna regla de carácter general, o bien, algún criterio del Servicio de Administración Tributaria. ¿Qué sucede si el monto efectivamente pagado de PTU excede a la utilidad fiscal para pago provisional de ISR? De esta manera, y de acuerdo con lo que establece el Artículo Segundo del Decreto en comento, establece que se puede efectuar la disminución de la PTU en los pagos provisionales correspondientes a los meses de mayo a diciembre del ejercicio fiscal de que se trate, por partes iguales. Cabe señalar que dicha disminución se realizará en los pagos provisionales del ejercicio de manera acumulativa. ¿Cómo se efectúa la aplicación del estímulo fiscal? En caso de que la PTU sea superior a la utilidad fiscal del periodo del pago provisional, ésta se debe aplicar hasta el monto de dicha utilidad, y el remanente de PTU que no se haya aplicado, se puede aplicar en los siguientes pagos provisionales del mismo ejercicio. Para identificar cuál será el monto del estímulo fiscal por concepto de PTU en los pagos provisionales del ISR, el monto de la PTU efectivamente pagada se debe disminuir por partes iguales en los pagos provisionales correspondientes a los meses de mayo a diciembre del ejercicio fiscal de que se trate. Como se mencionó anteriormente, dicha disminución se debe efectuar en forma acumulativa. De esta manera tenemos que el monto del estímulo fiscal por concepto de disminución de PTU en el pago provisional de ISR, se determina como sigue: PTU efectivamente pagada en el ejercicio Entre Número de meses de mayo a diciembre 2008 Igual PTU disminuible efectivamente pagada en el ejercicio (proporcional) 35 $ 2,700,000 8 $ 337,500 Facultad de Contaduría y Administración Disminución de la PTU en los pagos provisionales del ISR del ejercicio 2008 Disminución de la PTU en los pagos provisionales del ISR del ejercicio 2008 A continuación se presenta el orden de prelación del estímulo fiscal en materia de PTU para los pagos provisionales de ISR: Ingresos nominales Artículo 14 P-3 LISR Por Coeficiente de utilidad Artículo 14 F-I LISR Igual Utilidad fiscal estimada Artículo 14-F-II LISR Más Inventario acumulable Fracción V del Artículo Tercero Transitorio de la LISR para 2005 (D.O. 01-12-04). Artículo Primero del Decreto Estímulos Fiscales del 28 de noviembre de 2006 Menos Deducción inmediata del ejercicio Menos PTU pagada en el mismo ejercicio Artículo Segundo del Decreto Estímulos (únicamente en pago provisional de los Fiscales del 28 de noviembre de 2006 meses de mayo a diciembre) Menos Pérdidas fiscales pendientes de aplicar Artículo 14-F-II LISR (actualizadas) Utilidad fiscal base Artículo 14-F-II LISR Igual Por Igual Tasa de ISR 28% Artículo 14-F-III LISR ISR causado para pago provisional Artículo 14-F-III LISR Menos Pagos provisionales anterioridad Menos Retención de ISR por instituciones de Artículo 14-F-III LISR crédito Menos IDE efectivamente pagado en el mes de que Artículo 8 LIDE se trate Igual ISR a cargo en pago provisional en caso de Artículo 14 LISR no aplicar el Decreto de beneficios fiscales Menos Igual efectuados con Artículo 14-F-III LISR Disminución del 3% del ISR a cargo Artículo Primero del Decreto del 4 de marzo de 2008 ISR a enterar en pago provisional Artículo 14 LISR Caso Práctico Se presenta un esquema general de la determinación de los pagos provisionales del ISR de las personas morales que tributan en el Título II de la LISR, en donde se muestra el efecto de la disminución de la PTU, así como otros conceptos que por tener un tratamiento particular no son objeto de este artículo, tales como: deducción inmediata de inversiones conforme al “Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes que se indican y se modifican los diversos publicados el 5 de marzo Consultorio Fiscal No. 449 de 2003 y el 31 de octubre de 1994” publicado en el Diario Oficial de la Federación con fecha 28 de noviembre de 2006, así como el diferimiento del 3% del ISR en los pagos provisionales del ISR por los meses de febrero a junio del ejercicio fiscal 2008, sin actualización ni recargos, que establece el “Decreto por el que se otorgan beneficios fiscales en materia del Impuesto Sobre la Renta y del Impuesto Empresarial a Tasa Única a los contribuyentes que se indican”, publicado en el Diario Oficial de la Federación el 4 de marzo de 2008. 36 Enero Febrero Marzo Abril Mayo Junio Ingresos nominales del mes $1,400,000 $ 1,200,000 $ 1,000,000 $ Ingresos nominales acum. $1,400,000 $ 2,600,000 $ 3,600,000 $ 4,300,000 $ 5,900,000 $ 8,100,000 0.0345 Por Coeficiente de utilidad Igual Utilidad fiscal estimada $ 48,300 $ Más Inventario acumulable 250,000 500,000 750,000 1,000,000 1,250,000 1,500,000 Menos Deducción inmediata del ejercicio (1) (3) (4) (10) _ _ _ _ _ 470,000 Menos PTU pagada en el mismo ejercicio (únicamente en pago provisional de los meses de mayo a diciembre) (2) (3) (4) (10) 162,500 325,000 Menos Pérdidas fiscales pendientes de aplicar (actualizadas) Igual Utilidad fiscal base Por Tasa de ISR Igual ISR causado para pago provisional Menos Pagos provisionales efectuados con anterioridad (7) Menos Retención de ISR por instituciones de crédito Menos IDE efectivamente pagado en el mes de que se trate Igual ISR a cargo en pago provisional en caso de no aplicar el Decreto de beneficios fiscales Menos Disminución del 3% del ISR a cargo (5) (6) (8) (9) (10) Igual ISR a enterar en pago provisional (11) $ 298,300 $ $ 0.0345 89,700 $ 589,700 $ 0.0378 700,000 $ 1,600,000 $ 2,200,000 136,080 $ 0.0378 162,540 $ 0.0378 0.0378 223,020 $ 306,180 886,080 $ 1,162,540 $ 1,310,520 $ 1,011,180 28% 28% 28% 28% 28% 28% 83,524 $ 165,116 $ 248,102 $ 325,511 $ 366,946 $ 283,130 - 83,224 164,766 247,702 325,061 366,446 300 350 400 450 500 550 81,542 $ 82,936 $ 77,359 $ - $ 83,224 $ 2,446 $ 83,224 $ 79,096 $ 37 2,488 80,448 $ 2,321 75,038 $ 41,385 $ 1,242 40,143 - - $ - Facultad de Contaduría y Administración Disminución de la PTU en los pagos provisionales del ISR del ejercicio 2008 Concepto Disminución de la PTU en los pagos provisionales del ISR del ejercicio 2008 Concepto Por Igual Más Menos Menos Menos Igual Por Igual Menos Menos Julio Agosto Ingresos $1,800,000 $ 1,100,000 nominales del mes Ingresos $9,900,000 $11,000,000 nominales acum. Coeficiente de 0.0378 0.0378 utilidad Utilidad fiscal $ 374,220 $ 415,800 estimada Inventario 1,750,000 2,000,000 acumulable Deducción 470,000 470,000 inmediata del ejercicio (1) (3) (4) (10) PTU pagada 487,500 650,000 en el mismo ejercicio (únicamente en pago provisional de los meses de mayo a diciembre) (2) (3) (4) (10) Pérdidas fiscales pendientes de aplicar (actualizadas) Utilidad fiscal $1,166,720 $ 1,295,800 base Tasa de ISR 28% 28% 28% ISR causado $ 326,682 $ 362,824 para pago provisional Pagos 366,446 366,446 provisionales efectuados con anterioridad (7) Retención de 600 650 ISR por instituciones de crédito Consultorio Fiscal No. 449 Septiembre Octubre Noviembre Diciembre $ 2,300,000 $ 1,200,000 $ 1,300,000 $ 2,100,000 $13,300,000 $14,500,000 $15,800,000 $17,900,000 0.0378 $ 502,740 0.0378 $ 548,100 0.0378 $ 597,240 0.0378 $ 676,620 2,250,000 2,500,000 2,750,000 3,000,000 470,000 470,000 470,000 470,000 812,500 975,000 1,137,500 1,300,000 $ 1,470,240 $ 1,603,100 $ 1,739,740 $ 1,906,620 28% 28% 28% 28% $ 38 411,667 $ 448,868 $ 487,127 $ 533,854 366,446 410,967 448,118 486,327 700 750 800 850 Igual ISR a cargo en pago provisional en caso de no aplicar el Decreto de beneficios fiscales $ - $ - $ 44,521 $ 37,151 $ 38,209 $ 46,677 $ - $ - $ 44,521 $ 37,151 $ 38,209 $ 46,677 Menos Disminución del 3% del ISR a cargo (5) (6) (8) (9) (10) Igual ISR a enterar en pago provisional (11) En donde: 1. Determinación del inventario acumulable para el ejercicio fiscal 2008(12). Inventario acumulable para 2008 $ 3,000,000 Entre Meses del ejercicio 12 Igual Inventario acumulable mensual para 2008 $ 250,000 2. Determinación de la PTU disminuible en pagos provisionales del ejercicio fiscal 2008. PTU efectivamente pagada en el ejercicio $ 1,300,000 Entre Meses de mayo a diciembre 2008 8 Igual PTU disminuible efectivamente pagada en el ejercicio (proporcional) $ 162,500 3. Estímulo fiscal para la disminución de la deducción inmediata de inversiones en pagos provisionales de ISR (12). $ Por Monto original de la inversión de equipo de cómputo adquirido en junio 2008 Porciento de deducción inmediata Igual Deducción inmediata del ejercicio $ 39 500,000 94% 470,000 Facultad de Contaduría y Administración Disminución de la PTU en los pagos provisionales del ISR del ejercicio 2008 Menos IDE efectivamente pagado en el mes de que se trate Notas: cargo después de efectuar los acreditamientos que permitan las disposiciones fiscales. (1) Aplica a las inversiones en bienes nuevos de activo fijo efectivamente realizadas. (9) Para aplicar el Decreto, los contribuyentes deben presentar tanto los pagos provisionales correspondientes a los meses de febrero a diciembre del ejercicio fiscal de 2008, como las declaraciones anuales de dicho ejercicio fiscal, en los plazos establecidos en las disposiciones fiscales. Disminución de la PTU en los pagos provisionales del ISR del ejercicio 2008 (2) Se aplicará hasta por el monto de la utilidad fiscal del pago provisional que corresponda y, en su caso, el remanente que no se hubiera aplicado, se podrá aplicar en los siguientes pagos provisionales del mismo ejercicio. (3) La disminución se realizará en los pagos provisionales del ejercicio de manera acumulativa. (10) El Servicio de Administración Tributaria podrá expedir las disposiciones de carácter general que sean necesarias para la correcta y debida aplicación del Decreto. (4) La aplicación de los beneficios establecidos en el Decreto, no dará lugar a compensación o devolución alguna. (11) Evaluar si a partir del segundo semestre del ejercicio es conveniente solicitar una disminución de pagos provisionales de ISR en los términos del artículo 15 de la Ley de dicho impuesto. (5) Los montos correspondientes al porcentaje de los pagos provisionales que se difieran, se entenderán cubiertos cuando el contribuyente pague el impuesto respectivo en la declaración anual del ejercicio fiscal de 2008, sin que por dichos pagos provisionales deba presentar declaraciones complementarias. (6) Los contribuyentes deberán acreditar contra la declaración anual del ejercicio fiscal de 2008 los pagos provisionales que efectivamente hayan pagado. (12) Debido a las características de los otros conceptos que intervienen en el cálculo para la determinación de los pagos provisionales de ISR, únicamente se mencionan para efectos de referencia, sin su análisis particular. Comentarios finales (7) En la determinación de los pagos provisionales correspondientes a los meses de marzo a diciembre de 2008, los contribuyentes que apliquen el diferimiento del 3% en los meses de febrero a junio de 2008, podrán acreditar contra el pago provisional del mes de que se trate, los pagos provisionales del mismo ejercicio determinados con anterioridad, que les hubiera correspondido pagar de no haber efectuado dicho diferimiento. (8) Se entiende por monto a enterar del pago provisional del ISR, el monto que resulte a Es importante que los contribuyentes evalúen las diversas alternativas que establecen las disposiciones fiscales vigentes para efecto de cumplir en tiempo y forma con sus obligaciones fiscales, evitando con ello posibles contingencias de carácter económico e incluso legal. Como se puede observar, no todas las alternativas se encuentran en el texto de las Leyes Fiscales, sino que también debemos de acudir a los diversos Decretos vigentes que ha expedido el Ejecutivo Federal para la aplicación de las mismas. * L.C.C. y E.F. Humberto Cruz Hernández Académico en el Área Fiscal de la Universidad Nacional Autónoma de México Autor de diversos artículos en materia fiscal para revistas especializadas, expositor y asesor fiscal [email protected] Consultorio Fiscal No. 449 40

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados