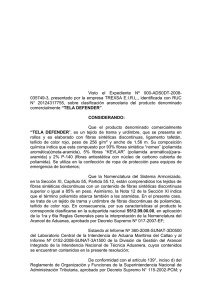

Comercio internacional e industria Comercio internacional e industria

Anuncio