Nos preguntan y contestamos

Anuncio

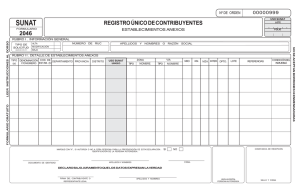

Nos preguntan y contestamos Procedimientos para la modificación de datos en el Registro Único del Contribuyente 1. Comunicación de alta o de modificación de establecimientos anexos Ficha Técnica Autor : C.P. Toño Gaytán Ortiz Título : Procedimientos para la modificación de datos en el Registro Único del Contribuyente Fuente : Actualidad Empresarial, Nº 235 - Segunda Quincena de Julio 2011 Consulta La empresa Buen amigo S.A.C. identificada con RUC Nº 20518650115 y su nombre comercial es: “Vida natural”, dedicada a la venta al por mayor y menor de productos naturales, tiene una tienda en el distrito de Surco, pero por el incremento de la demanda de sus productos que vende desea aperturar una segunda tienda que es de su propiedad, ubicada en Av. Arequipa número 905, urbanización Santa Beatriz, distrito de Lince en la provincia y departamento de Lima, por lo que nos hace la siguiente consulta, ¿debo comunicar a la SUNAT de este hecho? Y si es así, ¿cómo debo hacer la comunicación? Solución: Para dar de alta un nuevo establecimiento anexo existe un procedimiento, tal procedimiento se encuentra en el Texto Único de Procedimientos Administrativos de la SUNAT– TUPA, que fue publicado en el diario oficial El Peruano el 8 de marzo de 2009, mediante el Decreto Supremo N° 057-2009-EF. En la Sección I correspondiente a Procedimientos Administrativos Tributos Internos del TUPA se encuentran los requisitos y consideraciones a tener en cuenta para la modificación de datos en el Registro Único de Contribuyentes, los requisitos solicitados son: • Exhibir el documento de identidad original del titular o de su representante legal acreditado en el RUC. • Las comunicaciones al registro, se realizarán de manera personal por el titular del RUC o su representante legal. • De efectuarse por un tercero, adicionalmente, éste exhibirá su documento de identidad original y presentará una fotocopia de dicho documento así como el formulario 2046 “Establecimientos anexos” (en el caso de contar con establecimiento anexo distinto al señalado como domicilio fiscal), el cual deberá estar firmado por el titular o por su representante legal acreditado en el RUC. Adicionalmente a los requisitos anteriores, se deberá exhibir el original y presentar la fotocopia simple de uno de los siguientes documentos: N° 235 Segunda Quincena - Julio 2011 a) Recibo de agua, luz, telefonía fija, televisión por cable cuya fecha de vencimiento de pago se encuentre comprendida en los últimos dos (2) meses. b) La última declaración jurada del Impuesto Predial o autoavalúo. c) Contrato de alquiler o cesión en uso de predio con firmas legalizadas notarialmente. d) Acta probatoria levantada, con una antigüedad no mayor a dos (2) meses, por el fedatario fiscalizador de la SUNAT donde se señale el domicilio que se declara a la SUNAT como establecimiento anexo. e) En caso de mercados, galerías o centros comerciales: carta firmada por el presidente de la asociación de comerciantes, inscritas en el RUC, indicando la dirección que se declara a la SUNAT como establecimiento anexo. Dicha carta deberá tener una antigüedad no mayor de quince (15) días calendario. f) Ficha registral o partida electrónica con la fecha de inscripción en los Registros Públicos. g) Escritura pública de la propiedad inscrita en los Registros Públicos. h) Contrato compraventa del inmueble o título de propiedad emitido por COFOPRI. i) Constancia de la junta de usuarios o comisión de regantes en la cual se acredita al conductor del predio como usuario de las aguas de la zona geográfica en donde se ubica el predio o recibo del pago de los derechos sobre el uso del agua para fines agrícolas, la cual no deberá tener una antigüedad mayor de dos (2) meses a la fecha en que se realiza el trámite. j) Constancia o certificado de numeración emitido por la Municipalidad Distrital correspondiente. k) Excepcionalmente, de no tener alguno de los documentos antes mencionados, se podrá presentar un documento emitido por una entidad de la Administración Pública en el que conste de manera expresa la dirección que se declara como establecimiento anexo. Los tipos de establecimientos anexos pueden ser los siguientes: • Casa matriz. Lugar donde la empresa centraliza las operaciones realizadas por sus sucursales y/o agencias. • Sucursales. Local descentralizado de la empresa encargado de las operaciones en una determinada ubicación geográfica. • Agencias. Local de la empresa que debe reportar sus operaciones a la Casa Matriz o Sucursal, de la cual depende. • Locales comerciales o de servicios. Donde el contribuyente lleva a cabo sus actividades comerciales o de servicios. • Sedes productivas. Donde se realiza el proceso productivo de los bienes que comercializa la empresa. • Depósitos o almacenes. Lugar destinado para almacenar mercadería. • Oficinas administrativas y demás lugares de desarrollo de la actividad empresarial. Lugar donde se encuentra la mayor parte de la dirección de la empresa. El plazo para su comunicación es de cinco (5) días hábiles de producido el hecho. Como base legal se tienen: Resolución de Superintendencia N° 210-2004/SUNAT, anexo 2 – numeral 2.13, publicada el 18.09.04 y normas modificatorias. El tipo de establecimiento, tipo de zona y el tipo de vía a tener en cuenta para el llenado del Formulario 2046 son los siguientes: Establecimiento Casa Matriz Sucursal Agencia Local Comercial o de Serv. Sede Productiva Depósito (Almacén) Oficina Administrativa Nos preguntan y contestamos I Área Tributaria Tipo MA SU AG LO PR DE OF Tipo de Zona Urbanización Pueblo Joven Unidad Vecinal Conjunto Habitacional Asentamiento Humano Cooperativa Residencial Zona Industrial Grupo Caserío Fundo Código 01 02 03 04 05 06 07 08 09 10 11 Tipo de Día Avenida Jirón Calle Pasaje Alameda Malecón Óvalo Parque Plaza Carretera Block Código 01 02 03 04 05 06 07 08 09 10 11 Actualidad Empresarial I-21 I Nos preguntan y contestamos Las demás casillas del Formulario 2046 se llenarán teniendo en cuenta lo siguiente: • Número: consignar el número correspondiente al domicilio, en caso cuente con uno. • Kilómetro: de encontrarse el domicilio en una carretera, consigne el kilómetro en el que se encuentra ubicado. • Manzana: de no contar el domicilio con un número específico y se encuentre dentro de una manzana, consigne esta última. • Interior/Departamento: deberá consignar el número/letra del interior o departamento del domicilio, en el caso lo tuviera. • Lote: de haber indicado que el domicilio se encuentra en una manzana, deberá indicar además el número de lote. • Condición del inmueble: deberá indicar si el domicilio que consigna es propio, alquilado, cesión en uso u otros. A la pregunta que en el Formulario nos hace sobre, sí autoriza o no a otra persona para la presentación de esta declaración, se deberá marcar sí con una aspa (x) dentro del recuadro, cuando el que efectúa la gestión no es el titular del RUC o el representante legal inscrito en el RUC, la forma de llenado, según los datos proporcionados del Formulario 2649, quedaría así: Como la empresa que nos hace la consulta es propietaria del nuevo local comercial que dará de alta en su ficha RUC, tendrá que presentar el Formulario 2046, llenado y firmado por contribuyente o su representante legal, además deberá llevar el original y la copia de un recibo de servicios públicos (agua, luz, teléfono), el DNI original del Contribuyente o del repre- sentante legal, asimismo la tercera persona autorizada a efectuar el trámite deberá llevar su documento de identidad original y una copia de la misma. Toda la documentación deberá ser presentada en la ventanilla de la SUNAT, según el lugar donde le corresponda presentar. Por lo señalado líneas arriba, el contribuyente se encuentra en la obligación de informar a la SUNAT, sobre el nuevo establecimiento anexo y la forma de hacer dicha comunicación se encuentran ilustrados en los párrafos anteriores. Cabe mencionar que si se realiza una modificación de algún dato del establecimiento anexo, se presenta el mismo formulario y los mismos requisitos, pero en el formulario se marca con una aspa (x) el tipo de solicitud: “modificación”, además se consigna el código de establecimiento que la SUNAT proporcionó en el momento de efectuar la alta, la que figurará en la ficha RUC. Una vez que se haya concluido con el trámite el funcionario de la SUNAT nos entrega la ficha RUC con las modificaciones efectuadas, la que será firmada por la persona que asistió para efectuar la solicitud de alta o modificación del establecimiento anexo. Las dependencias donde se inician los trámites para la modificación de dados en el RUC son, según los casos, los siguientes: • Contribuyentes de la intendencia de principales contribuyentes nacionales en la sede de la intendencia. • Contribuyentes de la intendencia regional Lima división de centros de servicios de la gerencia de centros de servicios al contribuyente. • Demás contribuyentes división o sección de servicios al contribuyente. • SUNAT Virtual Es de mencionar que la modificación de datos del RUC se realizará por SUNAT Operaciones en Línea - Sol, siempre que estén disponibles las opciones de modificación. 2. Comunicación de baja de establecimientos anexos Aprovechando el tema de la modificación de la ficha RUC, es conveniente informar la manera de dar de baja los establecimientos anexos, para lo cual el TUPA de la SUNAT señala lo siguiente: Deberán declarar la baja de serie de los comprobantes de pago asociados al establecimiento o anexo respecto del cual se comunica la baja. El plazo para comunicarlo es de cinco (5) días hábiles de producido el hecho. Este dato puede ser actualizado y/o modificado a través de SUNAT Virtual, teniendo en cuenta los requisitos señalados en el anexo 4 de la R.S. 210-2004/SUNAT. Resolución de Superintendencia N° 210-2004/SUNAT, anexo 2 – numeral 2.19, publicada el 18.09.04 y normas modificatorias. Una vez registrada la información en el Formulario Virtual N° 3128 – “Modificación de datos del RUC por Internet” a través de Internet, el contribuyente deberá imprimir y archivar el Comprobante de Información Registrada – CIR. Si la información consignada en el Formulario Virtual presentara inconsistencias detectadas por el sistema de la SUNAT, el trámite será rechazado; dejando a salvo el derecho del contribuyente y/o responsable de realizar nuevamente el trámite por éste u otro medio. La baja de series de los comprobantes de pago se puede realizar por SUNAT Virtual, empleando para ello la Clave Sol, en ella se deberá llenar el Formulario Virtual 855 Declaración de baja de series y comprobantes de pago, en este Formulario se selecciona el motivo de la declaración, los motivos de la declaración son tres: Formulario 855-1 Baja de Serie I-22 Instituto Pacífico Formulario 855-2 Baja de Comprobantes de Pago Formulario 855-3 Cancelación de Autorización Evidentemente se deberá seleccionar el Formulario 855-1 Baja de serie, si se pretende dar de baja el establecimiento anexo que está vinculado a la serie de comprobantes de pago. Cuando seleccionamos el Formulario 855-1 se nos solicita el número de serie a dar de baja, luego el Formulario que se llena quedaría de la siguiente forma: Luego se acepta y posteriormente se muestra la confirmación de la solicitud, si los datos son correctos, se acepta y la constancia se deberá imprimir; una vez terminado con la baja de las series que están relacionadas con el anexo que se desea dar de baja, se procede con la baja del establecimiento, el procedimiento se ha indicado en los párrafos anteriores. N° 235 Segunda Quincena - Julio 2011