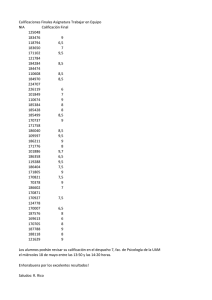

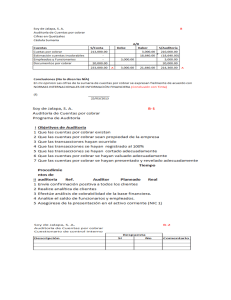

Las normas internacionales de auditoría

Anuncio

Curso: LAS NUEVAS NORMAS TÉCNICAS DE AUDITORIA: Las normas internacionales de auditoría (NIA series 200, 300, 400, 500 y 600) Calendario y horario Sesión 1ª: 21 OCTUBRE. 5 horas. De 9:00 a 14:00 h. Sesión 2ª: 19 NOVIEMBRE. 4 horas. De 16:00 a 20:00 h. Sesión 3ª: 17 DICIEMBRE. 4 horas. De 16:00 a 20:00 h. 13 horas computables en el ICAC en “auditoría y contabilidad” Lugar de celebración Colegio de Economistas de Sevilla. Calle Amor de Dios, 16. SEVILLA (en función del aforo). Objetivo Las nuevas normas técnicas, resultado de la adaptación de las normas internacionales de auditoría para su aplicación en España, una vez superado el periodo de información pública, serán de aplicación obligatoria en el año 2014. El presente curso, a lo largo de 3 sesiones, tiene por objeto conocer con detalle este nuevo cuerpo normativo. La primera de las sesiones tiene por objeto profundizar en el contenido de las normas correspondientes a las series 200 y 300. En relación con la primera de las series, se tratará la norma marco que contiene entre otros aspectos los objetivos globales a alcanzar en la realización de la auditoria y los requerimientos o responsabilidades a cumplir por el auditor. Igualmente, se tratarán los aspectos relacionados con el encargo de auditoría, la revisión del control de calidad a realizar en el concreto trabajo de auditoría, los requerimientos de documentación, la delimitación de responsabilidades y actuaciones a seguir en relación con el fraude y las disposiciones legales y reglamentarias aplicables a la entidad auditada, así como las diferentes comunicaciones que tiene que realizar el auditor como resultado de su trabajo. Respecto a la segunda de las series, se abordará el enfoque basado en valoración de riesgos y respuestas a riesgos que inspiran estas normas nuevas, y que constituye uno de los aspectos novedosos que incorporan y que requerirá un mayor esfuerzo de adaptación en función de las metodologías que se estén aplicando. Adicionalmente, se tratará los demás aspectos relacionados con la planificación. La segunda sesión tiene por objeto profundizar en el contenido de las normas correspondientes a las series 400, 500 y 600. En este sentido, se tratará de la NIA 402, que versa sobre las especialidades de la auditoría cuando la entidad auditada utiliza una organización de servicios, es decir cuando la entidad auditada externalizan aspectos de su negocio. Igualmente, se hará rápido repaso de la NIA 450 que trata de la evaluación o tratamiento que el auditor debe de dar en aquellos casos en que identifique incorrecciones durante la auditoría. La serie 500 trata sobre la evidencia, estando integrada por 11 NIAs que tratan en la 500 de forma generalizada la obtención de evidencia para toda auditoría y en las demás aspectos específicos de evidencia, como la de confirmaciones externas, encargos iniciales, muestreo, etc. Se realiza una visión breve de cada una de ellas con mayor incidencia en la 500, y en las que regulan de forma específica las actuaciones de los auditores en relación con partes vinculadas y la valoración de la entidad para seguir como empresa en funcionamiento. Y en relación con la serie 600, que incluye la NIA 600 que viene a regular la actuación de los auditores cuando realizan la auditoría de los estados financieros de grupo, al mismo tiempo que se profundiza en las NIAs que tratan de la función de auditoría interna y de la utilización del experto del auditor, y en ambos casos, en qué medida pudiera servir a los fines de la auditoría. La última sesión, versará sobre la serie 700, que trata del modo en que las conclusiones del trabajo de auditoría se reflejan en el informe de auditoría, vez realizada la evaluación de las circunstancias según la NIA 450. Asimismo, se profundizará en el nuevo contenido o modelo de informe al que habrá de adaptarse. Programa y calendario Sesión 1ª 21 OCTUBRE. 5 horas. De 9:00 a 14:00 h. Ponente: Enrique Rubio Herrera 1. Introducción. Antecedentes y contexto. Resolución del Instituto de Contabilidad y Auditoría de Cuentas. Consideraciones generales comunes 2. Marco, definiciones y responsabilidades: serie 200. Norma Marco. NIA 200 “Objetivos generales del auditor independiente y realización de la auditoria de conformidad con las ISAS” NIA 210 “Acuerdo de los términos del encargo de auditoría” NIA 220 “Control de calidad de la auditoría de los estados financieros” NIA 230 “Documentación de auditoría” NIAs obligaciones de comunicación: NIA 240 “Responsabilidad del auditor en la auditoria de los estados financieros con respecto al fraude” NIA 260 “Comunicación con los responsables del gobierno de la entidad” NIA 250 “Consideraciones de las disposiciones legales y reglamentarias en la auditoría de estados financieros” NIA 265 “Comunicación de las deficiencias en el control interno de los responsables del gobierno y de la dirección de la entidad” 3. Valoración de riesgos y respuestas: serie 300 NIA 300 “Planificación de la auditoria de los estados financieros” NIA 315 “Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y su entorno” NIA 320 “Importancia relativa o Materialidad en la planificación y ejecución de la auditoría” NIA 330 “Respuesta del auditor a los riesgos valorados” Sesión 2ª 19 NOVIEMBRE. 4 horas. De 16:00 a 20:00 h. Ponente: María Jesus Alonso Pérez 4. Serie 400 NIA 402. Consideraciones de Auditoría relativas a una entidad que utiliza una organización de servicios. NIA 450. Evaluación de las incorrecciones identificadas durante la realización de la Auditoría. 5. Evidencia de auditoría: serie 500. NIA 500. Evidencia de Auditoría. NIA 501. Evidencia de Auditoría – Consideraciones específicas para determinadas Áreas. NIA 505. Confirmaciones Externas. NIA 510. Encargos iniciales de Auditoría – Saldos de Apertura. NIA 520. Procedimientos Analíticos. NIA 530. Muestreo de Auditoría. NIA 540. Auditoría de estimaciones contables, incluidas las de Valor Razonable, y de la información relacionada a revelar. NIA 550. Partes Vinculadas. NIA 560. Hechos posteriores al cierre. NIA 570. Empresa en Funcionamiento. NIA 580. Manifestaciones escritas. 6. Participación de otros en la realización de la auditoría: serie 600. NIA 600. Consideraciones Especiales – Auditorías de Estados Financieros de Grupos (Incluido el Trabajo de los Auditores de los Componentes). NIA 610. Utilización del Trabajo de los Auditores Internos. NIA 620. Utilización del Trabajo de un Experto del Auditor. Sesión 3ª 17 DICIEMBRE. 4 horas. De 16:00 a 20:00 h. Ponente: María Jesús Alonso Pérez 7. Conclusiones e informe de auditoría NIA 700: Formación de opinión y emisión del Informe de Auditoría NIA 705: Opinión Modificada en el Informe Emitido NIA 706: Párrafos de Énfasis y Párrafos de Otras Cuestiones NIA 710: Información Comparativa NIA 720: Responsabilidad del Auditor respecto a Otra información incluida en documentos que contienen los estados financieros auditados Ponentes Enrique Rubio Herrera Subdirector General de Normas Técnicas de Auditoría del Instituto de Contabilidad y Auditoría de Cuentas. Perteneciente al Cuerpo Superior de Interventores y Auditores del Estado. Licenciado en Derecho. Auditor de cuentas inscrito en el Registro Oficial de Auditores de Cuentas. Autor de artículos en materia de regulación de la actividad de auditoría. Coordinador del Grupo de trabajo de Normas Técnicas de Auditoria del Instituto de Contabilidad y Auditoría de Cuentas. Presidente del Grupo de traducción de las NIAs para su adaptación en España. Miembro del Tribunal de acceso al ROAC y de la Comisión de evaluación (presidente suplente) de auditores de Estados miembros y terceros países para su acceso al ROAC. Maria Jesús Alonso Pérez Subdirectora General Adjunta de Normas Técnicas de Auditoría del Instituto de Contabilidad y Auditoría de Cuentas. Perteneciente al Cuerpo Superior de Interventores y Auditores del Estado. Licenciada en Derecho. Auditora de cuentas inscrito en el Registro Oficial de Auditores de Cuentas. Miembro del Tribunal de acceso al ROAC y de la Comisión de evaluación de auditores de Estados miembros y terceros países para su acceso al ROAC. Tarifas Colegiados…………………………… 140 € Colaboradores de Colegiados 154 € Colegiados en paro……………… 70 € Otros asistentes…………………… 196 € Forma de pago Cheque nominativo al Colegio o Transferencia bancaria a la cuenta 2100 7131 91 2200487170 enviando justificante al fax del Colegio: 954 38 93 06, indicando el nombre del curso y el alumno. Las plazas son limitadas y se cubrirán por riguroso orden de formalización de matrícula y pago. Toda inscripción no anulada 24 horas antes del inicio del curso supondrá el pago íntegro de la matrícula.