Los errores en la declaración de la renta

Anuncio

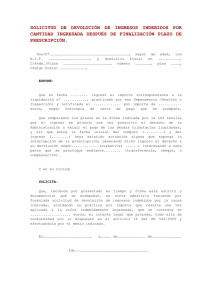

Los errores en la declaración de la renta Que pasa si se declara incorrectamente en el IRPF? Como se rectifican los errores u omisiones en las declaraciones de las renta ya presentadas? Estas son algunas preguntas que nos podemos plantear estos días en que estamos inmersos en la campaña de la renta. Podremos actuar de diferente forma en función de si el perjuicio nos afecta a nosotros o a la Hacienda Pública. • Cuando los errores u omisiones provoquen un perjuicio para la Hacienda Pública determinando una cuota a ingresar inferior como por ejemplo, haber realizado un ingreso inferior al debido, o haber obtenido una devolución superior a la que correspondería. Deberá presentarse una declaración-liquidación complementaria a la originariamente presentada con los datos que debieron ser declarados. Si se rectifica antes que finalice el plazo de la campaña de la renta (30 de junio). Se presentará una declaración complementaria volviendo a liquidar el IRPF en los impresos habituales y marcando en la misma que se trata de una declaración complementaria de otra declaración anterior presentada en el mismo ejercicio. Así, el error inicial queda subsanado y no se impone sanción alguna. Si el contribuyente corrige el error y presenta su declaración fuera de plazo (después del 30 de junio) e ingresa el importe correspondiente, sin que haya requerimiento previo de la Administración. En este caso, la Administración le multará con un recargo del 5%, 10% ó 15% de la cantidad no ingresada en plazo, en función de que la declaración sea presentada en los tres, seis o doce meses desde la finalización del plazo obligatorio de declaración. Si la presentación de la declaración se produce con posterioridad a 1 año el recargo será del 20%. Si la Administración requiere al contribuyente la presentación de la declaración, le impondrá una sanción de entre el 50% y el 150% de la cantidad no ingresada en plazo. También conviene tener en cuenta el caso que un contribuyente, obligado a declarar, no presente la declaración, siendo esta "a devolver", se le impondrá una sanción por una infracción tributaria simple. • Cuando los errores u omisiones provoquen un perjuicio para los intereses legítimos del contribuyente determinando una cuota a ingresar superior a la debida o una cuota a devolver inferior como por ejemplo, haber declarado alguna renta exenta, haber omitido deducciones a las que tenía derecho, o haber computado importes superiores a los que debía haber consignado. Si se está dentro del plazo de presentación de la declaración de la renta (30 de junio) se podrá pedir ante la Delegación o Administración de la Agencia Tributaria, según donde tenga su domicilio habitual, la rectificación de la declaración de la renta con la solicitud de devolución de ingresos indebidos a través de unos modelos donde se reflejarán la cantidad pagada incorrectamente y la nueva cantidad. La diferencia entre ambas será el ingreso indebido que Hacienda deberá devolver si pasan más de 6 meses sin que se devuelva se sumaran los intereses de demora. Fuera del plazo para presentar la declaración de renta (después del 30 de junio) cuando se haya practicado ya la liquidación definitiva habrá un plazo de 4 años para pedir la devolución de ingresos indebidos. Ese plazo tendrá carácter prescriptivo. CONCLUSIONES Si aun no ha terminado el plazo para presentar la declaración de la renta y observamos un error en nuestra declaración podremos subsanarlo con una declaración complementaria. Pero si nos damos cuenta del error después de haber finalizado el periodo voluntario tendremos que apresurarnos a regularizar nuestra situación para evitar que los recargos y posibles sanciones jueguen en nuestra contra.