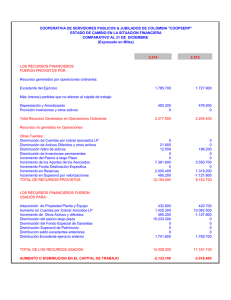

IV nIc 18 Ingresos de actividades ordinarias

Anuncio

Área Contabilidad (NIIF) y Costos IV NIC 18 Ingresos de actividades ordinarias Ficha Técnica Autor:Dr. C.P.C. Pascual Ayala Zavala Título: NIC 18 Ingresos de actividades ordinarias Fuente: Actualidad Empresarial Nº 314 - Primera Quincena de Noviembre 2014 Caso Nº 1 Ingresos no reconocidos por venta de inmuebles, por falta de instalación comprendida en el contrato Párrafo Nº 15 El proceso de evaluación de cuando una entidad ha transferido al comprador los riesgos y ventajas significativas, que implica la propiedad, requiere un examen de las circunstancias de la transacción. En la mayoría de los casos, la transferencia de los riesgos y ventajas de la propiedad considera con la transferencia de la titularidad legal o el traspaso de la posesión al comprador. Este es el caso en la mayor parte de las ventas al por menor. En otros casos, por el contrario, la transferencia de los riesgos y las ventajas de la propiedad tendrá lugar en un momento diferente del correspondiente a la transferencia de la titularidad legal o el traspaso de la posesión de los bienes. Párrafo Nº 16 Si la entidad retiene, de forma significativa, riesgos de la propiedad, la transacción no será una venta y por tanto no se reconocerán los ingresos de actividades ordinarias. Una entidad puede retener riesgos significativos de diferentes formas. Ejemplos de situaciones en las que la entidad puede conservar riesgos y ventajas significativas, correspondientes a la propiedad, son los siguientes: N° 314 Primera Quincena - Noviembre 2014 (a) Cuando la entidad asume obligaciones derivadas del funcionamiento insatisfactorio de los productos, que no entran en las condiciones normalmente de garantía; (b) Cuando la recepción de los ingresos de actividades ordinarias de una determinada venta es de naturaleza contingente porque depende de la obtención, por parte del comprador, de ingresos de actividades ordinarias derivados de la venta posterior de los bienes; (c) Cuando los bienes de venden junto con la instalación de los mismos y la instalación es una parte sustancial del contrato, siempre que eta no haya sido todavía completada por parte de la entidad; y (d)Cuando el comprador tiene el derecho de rescindir la operación por una razón especificada en el contrato de venta y la entidad tiene incertidumbre acerca de la probabilidad. Caso práctico 1. La empresa Pativilca SA es una empresa dedicada a la venta de Cámaras de refrigeración y conservadoras, que se construyen a medida en función de las necesidades del cliente, en la fecha se ha realizado la venta de una Cámara de refrigeración modelo REF-881 RR , a nuestro cliente Hiraoka SA por S/.950,500.00 más IGV, quien canceló el monto total, depositando el efectivo en el banco de Comercio, la empresa trasladó la maquinaria al local de la empresa del cliente, donde se encuentra en proceso de instalación, el costo de construcción de la cámara es de S/.520,000.00 2. En la fecha se ha culminado la instalación de la Cámara de refrigeración, se han efectuado las pruebas correspondientes, dejándolo a satisfacción del cliente. Actualidad Empresarial IV-9 IV Aplicación Práctica Desarrollo: Operación 1 ——————————— 1 ——————————— NIC 18 Ingresos Ordinarios DEBEHABER 10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 1,121,590.00 104 Ctas. corrientes en instituciones financ. 1041 Cuentas corrientes operativas 12 CUENTAS POR COBRAR COMERC. – TERC. 950,500.00 122 Anticipos de clientes. 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 171,090.00 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV – Cuenta propia Por la venta de los productos terminados al contado más IGV, depositado en bancos. Operación 2 ——————————— 2 ——————————— DEBEHABER 12 CUENTAS POR COBRAR COMERC. – TERC. 950,500.00 122 Anticipos de clientes. 70VENTAS 950,500.00 702 Productos terminados 7021 Productos manufacturados Por el reconocimiento de los ingresos después de haber completado la instalación de la maquinaria. ——————————— 3 ——————————— DEBEHABER 69 COSTO DE VENTAS 520,500.00 692 Productos terminados 21 PRODUCTOS TERMINADOS 520,500.00 211 Productos manufacturados. Por el reconocimiento de los costos de ventas al haberse culminado la instalación de la maquinaria en el local de nuestro cliente. Comentario 1. En este caso desarrollado de la empresa Pativilca SA, se puede ver que los ingresos y los costos relacionados con la venta de la mercadería, no necesariamente se reconocen en el ejercicio que se produce la entrega de la mercadería, sino puede ser necesario cumplir con otros requisitos, como por ejemplo en este caso, en el que falta terminar de instalar el equipo frigorífico, que de acuerdo al enunciado es parte sustancial del contrato. 2. Estos fondos recibidos por las mercaderías vendidas, debido a que no cumplen con los requisitos establecidos por la NIC para ser considerado como una venta y reconocer los correspondientes ingresos, estos son contabilizados como anticipos recibidos, debiéndose presentar en una partida del pasivo del Estado de situación financiera como otras cuentas por pagar. 3. Posteriormente, al completarse con la instalación de los equipos, recién se concretara la operación de venta, debiéndose en este momento reconocer el ingreso correspondiente saldándose la cuenta de anticipos, de igual manera para completar el criterio de correlación de ingresos y gastos, en este momento se registrara la salida del costo de la mercadería. 4. Sin embargo este procedimiento no es coherente con las normas tributarias, debido a que a efectos del impuesto a la renta, los ingresos producto de la operación son reconocidos al haberse entregado las mercaderías y emitido la factura correspondiente. De tal manera que se constituye en una diferencia temporaria que será tratado de acuerdo a la NIC 12 Impuesto a las ganancias. IV-10 Instituto Pacífico Ingresos registrados a una tasa menor de mercado De acuerdo al párrafo 9 de la NIC 18, describe que, la medición de los ingresos de actividades ordinarias debe hacerse utilizando el valor razonable de la contrapartida, recibida o por el recibir, derivada de los mismos El párrafo 10 describe que, el importe de los ingresos de actividades ordinarias derivados de una transacción se determina normalmente, por acuerdo entre la entidad y el vendedor o usuario del activo. Se medirán al valor razonable de la contrapartida, recibida o por recibir, teniendo en cuenta el importe de cualquier descuento, bonificación o rebaja comercial que la entidad pueda otorgar. Asimismo, el párrafo 11 describe que, en la mayoría de los casos, la contrapartida revestirá la forma de efectivo o equivalentes al efectivo y por lo tanto el ingreso de actividades ordinarias se mide por la cantidad de efectivo o equivalente al efectivo, recibidos o por recibir. No obstante, cuando la entrada de efectivo o de equivalentes al efectivo se difiera en el tiempo, el valor razonable de la contrapartida puede ser menor que la cantidad nominal de efectivo cobrada o cobrar. Por ejemplo, la cantidad puede conceder al cliente un crédito sin intereses o acordar la recepción de un efecto comercial, cargando una tasa de interés menor que la del mercado, como contrapartida de la venta de bienes. Cuando el acuerdo constituye efectivamente una transacción financiera el valor razonable de la contrapartida se terminará por medio del descuento de todos los cobros futuros, utilizando una tasa de interés imputada para la actualización. La tasa de interés imputada a la operación será, de entre las dos siguientes, la que mejor se pueda determinar. a) O bien la tasa vigente para un instrumento similar cuya calificación crediticia sea parecida a la que tiene el cliente que lo acepte; b) O bien la tasa de interés que igual el nominal del instrumento utilizado, debidamente descontado, al precio al contado de los bienes o servicios vendidos. A fin de explicar los conceptos descritos en los párrafos, se desarrolla el siguiente caso práctico: Caso práctico Enunciado 1. La empresa Auto Import SA vende un auto marca Chevrolet modelo Aeveo a su cliente Carlos Segura Contreras, cuyo precio fue pactado en S/. 52,203.18, habiendo recibido como cuota inicial S/.12,000.00 y el resto se financió a 2 años con un interés del 7% anual, con cuotas mensuales de acuerdo al contrato es de S/.1,800. Se ha determinado los cálculos de los interés y amortización del capital de acuerdo al siguiente cuadro: N° 314 Primera Quincena - Noviembre 2014 Área Contabilidad (NIIF) y Costos Capital Tasa Interes Amortizac. Capital Cuota Tasa Interes Amortizac. IV Cuota 1 40,203.18 0.00583333333 234.52 1,565.48 1,800.00 1 36,406.10 0.01416666667 515.75 1,284.25 1,800.00 2 38,637.70 0.00583333333 225.39 1,574.61 1,800.00 2 35,121.85 0.01416666667 497.56 1,302.44 1,800.00 3 37,063.09 0.00583333333 216.20 1,583.80 1,800.00 3 33,819.41 0.01416666667 479.11 1,320.89 1,800.00 4 35,479.29 0.00583333333 206.96 1,593.04 1,800.00 4 32,498.52 0.01416666667 460.40 1,339.60 1,800.00 5 33,886.25 0.00583333333 197.67 1,602.33 1,800.00 5 31,158.92 0.01416666667 441.42 1,358.58 1,800.00 6 32,283.92 0.00583333333 188.32 1,611.68 1,800.00 6 29,800.33 0.01416666667 422.17 1,377.83 1,800.00 7 30,672.24 0.00583333333 178.92 1,621.08 1,800.00 7 28,422.51 0.01416666667 402.65 1,397.35 1,800.00 8 29,051.16 0.00583333333 169.47 1,630.53 1,800.00 8 27,025.16 0.01416666667 382.86 1,417.14 1,800.00 9 27,420.63 0.00583333333 159.95 1,640.05 1,800.00 9 25,608.01 0.01416666667 362.78 1,437.22 1,800.00 10 25,780.58 0.00583333333 150.39 1,649.61 1,800.00 10 24,170.79 0.01416666667 342.42 1,457.58 1,800.00 11 24,130.97 0.00583333333 140.76 1,659.24 1,800.00 11 22,713.21 0.01416666667 321.77 1,478.23 1,800.00 12 22,471.73 0.00583333333 131.09 1,668.91 1,800.00 12 21,234.99 0.01416666667 300.83 1,499.17 1,800.00 13 20,802.82 0.00583333333 121.35 1,678.65 1,800.00 13 19,735.81 0.01416666667 279.59 1,520.41 1,800.00 14 19,124.17 0.00583333333 111.56 1,688.44 1,800.00 14 18,215.40 0.01416666667 258.05 1,541.95 1,800.00 15 17,435.73 0.00583333333 101.71 1,698.29 1,800.00 15 16,673.46 0.01416666667 236.21 1,563.79 1,800.00 16 15,737.43 0.00583333333 91.80 1,708.20 1,800.00 16 15,109.66 0.01416666667 214.05 1,585.95 1,800.00 17 14,029.24 0.00583333333 81.84 1,718.16 1,800.00 17 13,523.72 0.01416666667 191.59 1,608.41 1,800.00 18 12,311.07 0.00583333333 71.81 1,728.19 1,800.00 18 11,915.30 0.01416666667 168.80 1,631.20 1,800.00 19 10,582.89 0.00583333333 61.73 1,738.27 1,800.00 19 10,284.10 0.01416666667 145.69 1,654.31 1,800.00 20 8,844.62 0.00583333333 51.59 1,748.41 1,800.00 20 8,629.79 0.01416666667 122.26 1,677.74 1,800.00 21 7,096.21 0.00583333333 41.39 1,758.61 1,800.00 21 6,952.05 0.01416666667 98.49 1,701.51 1,800.00 22 5,337.61 0.00583333333 31.14 1,768.86 1,800.00 22 5,250.54 0.01416666667 74.38 1,725.62 1,800.00 23 3,568.74 0.00583333333 20.82 1,779.18 1,800.00 23 3,524.92 0.01416666667 49.94 1,750.06 1,800.00 24 1,789.56 0.00583333333 10.44 1,789.56 1,800.00 24 1,774.86 0.01416666667 25.14 1,774.86 1,800.00 2,996.82 40,203.18 43,200.00 ——————————— x ——————————— DEBEHABER 12 CUENTAS POR COBRAR COMERC. - TERC. 43,200.00 121 Facturas, boletas y otros comprobantes por cobrar 70VENTAS 40,203.18 701Mercaderías 7011 Mercaderías manufacturadas 70111 Terceros 49 PASIVO DIFERIDO 2,996.82 493 Intereses diferidas 4931 Intereses no devengados en transacción. Para registrar la venta del automóvil al crédito en 24 cuotas con un interés anual del 7%. 2. Se ha determinado que el interés acordado con el cliente, es un interés menor que no está de acuerdo con el interés vigente en el mercado, por tanto siendo una transacción financiera, deberá considerarse el interés que se aplica a un instrumento similar que se encuentre vigente, en este caso el 17% debiéndose por tanto corregir el registro original, procediéndose de la siguiente manera: Se debe determinar un nuevo cálculo de las cuotas considerando la nueva tasa de interés anual. 6,793.90 36,406.10 43,200.00 ——————————— x ——————————— DEBEHABER 70VENTAS 40,203.18 701Mercaderías 7011 Mercaderías manufacturadas 70111 Terceros 49 PASIVO DIFERIDO 2,996.82 493 Intereses diferidas 4931 Intereses no devengados en transacción. 12 CUENTAS POR COBRAR COMERCiales TERCeros 43,200.00 121 Facturas, boletas y otros comprobantes por cobrar Para anular el asiento original, debido a que se consideró un interés mayor al del mercado. ——————————— x ——————————— DEBEHABER 12 CUENTAS POR COBRAR COMERCiales TERCeros 43,200.00 121 Facturas, boletas y otros comprobantes por cobrar 70VENTAS 36,406.10 701Mercaderías 7011 Mercaderías manufacturadas 70111 Terceros 49 PASIVO DIFERIDO 6,793.90 493 Intereses diferidas 4931 Intereses no devengados en transacción Para registrar la venta del automóvil al crédito en 24 cuotas considerando la nueva tasa del 17 % anual. En el ejemplo, se trata de una venta al crédito en el que se considero una tasa menor a la tasa de mercado; de tal manera se realiza la corrección correspondiente a fin de medir el ingreso razonable producto de la venta. N° 314 Primera Quincena - Noviembre 2014 Actualidad Empresarial IV-11