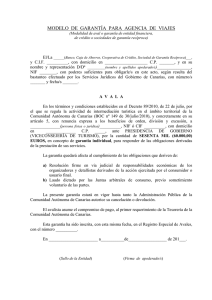

Guía AIEM

Anuncio