I Convenios para evitar la doble imposición

Anuncio

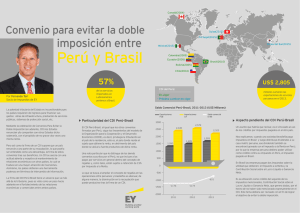

I Convenios para evitar la doble imposición (CDI) con relación al impuesto a la renta (Parte I) Área Tributaria Ficha Técnica Autor : Saúl Villazana Ochoa Título : Convenios para evitar la doble imposición (CDI) con relación al impuesto a la renta Fuente: Actualidad Empresarial Nº 314 - Primera Quincena de Noviembre 2014 1.Introducción Dado que a la fecha existen varios convenios para evitar la doble imposición (en delante CDI) suscritos por el Perú aplicables hace varios años y otros que CDI serán aplicables a partir de enero de 2015, resulta adecuado conocer algunos aspectos puntuales de estos convenios, su finalidad, condiciones para su aplicación, entre otros aspectos. 2.Convenios suscritos por el Estado peruano A continuación citamos los CDI suscritos por el Estado peruano, la fecha de inicio de su aplicación1 y cuál es el criterio fundamental para el gravamen de la renta, residencia o fuente. Inicio de aplicación Criterio rector 1 Convenio con Chile Aplicable desde el 1 de enero de 2004. Residencia 2 Convenio con Canadá Aplicable desde el 1 de enero de 2004 Residencia 3 Convenio con la Comunidad Andina Aplicable desde el 1 de enero de 2005 Fuente (Bolivia, Colombia, Ecuador y Perú) 4 Convenio con Brasil 5 Convenio con los Estados Unidos Aplicable desde el 1 de enero de 2015. Residencia Mexicanos 6 Convenio con la República de Corea Aplicable desde el 1 de enero de 2015. Residencia 7 Convenio con la Confederación Suiza Aplicable desde el 1 de enero de 2015. Residencia 8 Convenio con la República de Portugal Aplicable desde el 1 de enero de 2015. Residencia Aplicable desde el 1 de enero de 2010. Residencia Considerando lo anterior, en principio referiremos que los CDI son acuerdos entre dos o países que considerando las relaciones comerciales internacionales que realizan sus ciudadanos, residentes o domiciliados se reparten la potestad de gravar determinada renta a efectos de evitar una doble o múltiple imposición por la incidencia de las normas internas de cada país, referidas comunmete al impuesto a la renta, al patrimonio o las ganancias. De ese modo, los CDI no crean o regulan tributos, no disponen quienes son los obligados o contribuyentes de determinado impuesto, no establecen supuestos gravados y no establecen tasas; es decir, no regulan propiamente el aspecto material de un tributo o su aspecto subjetivo. Lo que establecen los CDI son normas que distribuyen la potestad de gravar determinada renta entre uno u otro estado, o establecen reglas para una tributación compartida estableciendo parámetros con la finalidad de evitar la doble imposición. En concreto, lo que se establece en los CDI son reglas para distribución de la facultad que tiene todo estado de gravar con sus tributos un hecho económico vinculado N° 314 Primera Quincena - Noviembre 2014 con su territorio, el otro estado renuncia a dicha potestad. Un par de ejemplos nos permitirán entender mejor el tema que tratamos. La empresa A domiciliada en el Perú contrata a una empresa B residente en Canadá para la prestación de servicios de ingeniería en el Perú. ¿Cuál es el tratamiento correcto a aplicar? De acuerdo a las normas peruanas (Ley deI Impuesto a Renta, artículos 9º, 56º y 76º), la empresa peruana está obligada a retener el 30% del importe bruto que pague o acredite al no domiciliado, porque la renta que obtiene es renta de fuente peruana. Igualmente, lo más seguro es que Canadá también grave la renta obtenida por la empresa B, toda vez que es residente en dicho Estado, produciéndose una doble imposición jurídica2. 1 En cuanto a la aplicación de los convenios señalamos fecha de aplicación y no de vigencia porque comúnmente en esta materia un convenio puede entrar en vigencia en determinada fecha pero no necesariamente implica su aplicación, que puede ser posterior. 2 Doble Imposición Jurídica es cuando la misma renta se encuentra gravada por más de un tributo en el mismo estado u otros estados. La doble imposición económica, se produce cuando una misma renta es gravada en más de una oportunidad a un mismo grupo económico; así la afectación económica es indirecta. La finalidad de los convenios es evitar la doble imposición jurídica, no así la económica. Sin embargo, para evitar ello los Estados suscriben los CDI, que como ya señalamos, establecen normas para distribuir la potestad de cada Estado para gravar determinada renta. En el caso, es aplicable el CDI suscrito entre Canadá y el Perú. Según el cual, de acuerdo al artículo 7º del citado CDI, la renta obtenida por la actividad empresarial realizada por la empresa canadiense en el Perú se tributa en Canadá, país de residencia de la empresa prestadora del servicio. Una excepción a esta regla se presentaría en el supuesto que el servicio se preste a través de un establecimiento permanente situado en el Perú, en cuyo caso la renta se tributaría en el Perú. Más adelante veremos en qué supuesto se configura un establecimiento permanente. Veamos otro supuesto. Una empresa chilena realiza el préstamo de US$1,000,000 a una empresa vinculada peruana, para el inicio de operaciones en el Perú, estableciéndose una tasa de interés anual de 10%. ¿Cuál es el tratamiento correcto a aplicar? Conocemos que de acuerdo a la norma interna, en el Perú correspondería aplicar una retención por los intereses pagados a la entidad chilena, toda vez que la retribución pagada (intereses) califica como rentas de fuente peruana, en aplicación de los artículos 9º, 56º y 76º del TUO de la Ley del Impuesto a la Renta. Incluso en este caso, toda vez que las partes son vinculadas correspondería aplicar la tasa de 30%. Sin embargo, en este caso también procede la aplicación del CDI suscrito entre Perú y Chile. Según el cual, de acuerdo al artículo 11º, procede una tributación compartida. Así, se establece que el país de residencia “puede” gravar dicha renta. Igualmente, el estado fuente (Perú) “puede” gravar dicha renta pero aplicando una tasa máxima de retención de 15%. En este caso, el término “puede” establece una tributación compartida, facultando al estado fuente a aplicar una tasa máxima de retención. De ese modo, por aplicación del CDI Perú – Chile, en el Perú se tributará vía retención el 15% de los intereses obtenidos, y en Chile, lo que corresponda de acuerdo a sus normas internas, sin perjuicio de aplicar como crédito el impuesto retenido. De ese modo, existen diferentes supuestos que generan la aplicación de los convenios. En las próximas líneas desarrollaremos algunos aspectos a considerar. Actualidad Empresarial I-11 I Actualidad y Aplicación Práctica 3. Aspectos a considerar 3.1.Los certificados de residencia Un aspecto básico y elemental para la aplicación de los CDI es que las partes contratantes hayan solicitado a la Administración Tributaria de cada país un “certificado de residencia”, que justamente certifique que tal sujeto es residente de tal Estado y que por lo cual procede el tratamiento especial. En ese sentido, los pagadores de renta a efectos de aplicar las normas de los CDI tienen que requerir la presentación previa del certificado de residencia. Así, cabe referir casos en los que la Administración ha exigido el pago de retenciones por rentas de fuente peruana con las tasas normales a contribuyentes a quienes le eran aplicables los convenios por el hecho que el certificado se tramitó con posterioridad al pago de la retribución. En el Perú, el Decreto Supremo N° 0902008-EF regula la obligación de requerir la presentación del Certificado de Residencia para aplicar los Convenios para evitar la doble imposición, y la Resolución de Superintendencia Nº 230-2008-SUNAT establece la forma, plazo y condiciones en que se emitirán los certificados de residencia para la aplicación de los convenios para evitar la doble imposición y prevenir la evasión tributaria; y señala los Estados que cuentan con sistema de verificación en línea con los cuales el Perú ha celebrado dichos convenios. 3.2.Estructura general de los Convenios modelo OCDE Otro aspecto importante es conocer la estructura general del Modelo de los CDI de la OCDE, que es utilizado por el Perú y los países con los que se ha suscrito convenios. Ello es relevante porque permite precisar ciertos aspectos. En ese sentido, todos los convenios suscritos por el Perú, salvo el de la CAN, Decisión 578, presentan la siguiente estructura: Índice del convenio Título y Preámbulo Capítulo I ÁMBITO DE APLICACIÓN DEL CONVENIO Art. 1 Personas comprendidas Art. 2 Impuestos comprendidos Capítulo II DEFINICIONES Art. 3 Definiciones generales Art. 4 Residente Art. 5 Establecimiento permanente Capítulo III IMPOSICIÓN DE LAS RENTAS Art. 6 Rentas inmobiliarias Art. 7 Beneficios empresariales Art. 8 Navegación marítima, por aguas interiores y aérea I-12 Instituto Pacífico Art. 9 Empresas asociadas Art.10 Dividendos Art.11 Intereses Art.12 Regalías Art.13 Ganancias de capital Art.14 [Suprimido] Art.15 Renta del trabajo dependiente Art.16 Remuneraciones en calidad de consejero Art.17 Artistas y deportistas Art.18 Pensiones Art.19 Funciones públicas Art.20 Estudiantes Art.21 Otras rentas Capítulo IV IMPOSICIÓN DEL PATRIMONIO Art.22 Patrimonio Capítulo V MÉTODOS PARA ELIMINAR LA DOBLE IMPOSICIÓN Art.23 A) Método de exención Art.23 B) Método de imputación o de crédito Capítulo VI DISPOSICIONES ESPECIALES Art.24 No discriminación Art.25 Procedimiento amistoso Art.26 Intercambio de información Art.27 Asistencia en la recaudación de impuestos Art.28 Miembros de misiones diplomáticas y de oficinas consulares Art.29 Extensión territorial Capítulo VII DISPOSICIONES FINALES Art.30 Entrada en vigor Art.31 Denuncia Si bien todos todas las disposiciones de los CDI son relevantes, las disposiciones que nos conviene comentar en esta ocasión son las del Capítulo II, relativa a las definiciones, sobre todo la de establecimiento permanente; y las de Capítulo III, relativo a la imposición de las rentas; es decir, las disposiciones específicas que regulan qué estado va a gravar determina renta o en qué porcentaje puede gravarse en cada caso. Respecto al Capítulo III, se observará que cada artículo regula un tipo especial de renta; así, el artículo 6º regula el tratamiento relativo a las rentas obtenidas por el arrendamiento de inmuebles; el artículo 10º establece las disposiciones sobre la obtención de dividendos, el artículo 11º lo referente al gravamen de los intereses en operaciones de mutuo de dinero, el artículo12º lo relativo a las regalías, igualmente, el artículo 15º regula el tratamiento que corresponde aplicar a las rentas del trabajo dependiente, entre otros. Con relación a lo anterior, cabe precisar que en la aplicación de los CDI suscritos por el Perú procederá en principio aplicar el artículo específico que regule el tipo de renta y si no se regula un tratamiento específico corresponderá aplicar, en última instancia, el artículo 7º, relativo a los beneficios empresariales o el artículo 21º referido a otras rentas. Si bien lo señalado anteriormente puede resultar lógico e intrascendente es una regla importante que muchas veces se obvia y genera una aplicación errada de los CDI. Un ejemplo nos dara luces de la importancia del tema. Una empresa brasileña presta servicios de ingeniería y asistencia técnica a una empresa peruana por el periodo de un mes. En este caso, evidentemente lo que se realiza es la presentación de un servicio por una empresa brasileña a una empresa peruana, que en caso de no existir un convenio, en caso el servicio califique como una asistencia técnica, correspondería aplicar la tasa de 15% en aplicación del artículo 9º, literal j), y el artículo 56º, literal f), del TUO de la Ley del Impuesto a la Renta. Sin embargo, de conformidad al artículo 12º del Convenio entre la República del Perú y la República Federativa de Brasil para evitar la doble tributación y para prevenir la evasión fiscal en relación con el impuesto a la renta y numeral 4 del Protocolo del Convenio, el tratamiento tributario que corresponde aplicar a las contraprestaciones por los servicios prestados por la empresa brasileña a la peruana son el de las regalías; de ese modo, en aplicación del artículo 12º del CDI corresponderá retener 15% de los importes brutos pagados, produciéndose una tributación compartida en este caso. Así, en el caso descrito no procedería aplicar solo el gravamen en el país de residencia, por aplicación del artículo 7º del CDI con Brasil, relativo a rentas empresariales, que es lo común en los demás convenios. Más adelante ampliaremos este tratamiento particular del CDI con Brasil. 3.3.El criterio de la residencia En general, el artículo 4º del Modelo de Convenio de la OCDE establece que la expresión “residente de un Estado contratante” significa toda persona que, en virtud de la legislación de ese Estado, esté sujeta a imposición en el mismo en razón de su domicilio, residencia, sede de dirección o cualquier otro criterio de naturaleza análoga, incluyendo también a ese Estado y a sus subdivisiones políticas o entidades locales. Esta expresión no incluye, sin embargo, a las personas que estén sujetas a imposición en ese Estado exclusivamente por la renta que obtengan de fuentes situadas en el citado Estado o por el patrimonio situado en el mismo. La definición y la determinación del concepto residente de uno u otro estado es fundamental en la aplicación de los CDI que se basen en el modelo de la OCDE, toda vez que la regla fundamental para imputar o gravar determinada renta en principio será el país de residencia del perceptor de la renta, en perjuicio del N° 314 Primera Quincena - Noviembre 2014 Área Tributaria estado de la fuente de la renta, que es aplicable por ejemplo en el Convenio de la CAN. Así, el artículo 7º de los CDI es fundamental porque prevé fundamentalmente dos disposiciones: Recuerde así que el artículo 6º del TUO de la Ley del Impuesto a la Renta establece como criterios de imputación de las rentas el criterio de domicilio y fuente. Así, el citado artículo establece que “Están sujetas al impuesto la totalidad de las rentas gravadas que obtengan los contribuyentes que, conforme a las disposiciones de esta Ley, se consideran domiciliados en el país, sin tener en cuenta la nacionalidad de las personas naturales, el lugar de constitución de las jurídicas, ni la ubicación de la fuente productora”. “Los beneficios de una empresa de un Estado contratante (estado de residencia) solamente pueden someterse a imposición en ese Estado (estado de residencia), a no ser que la empresa realice su actividad en el otro Estado contratante (estado fuente) por medio de un establecimiento permanente situado en él. Por su parte, también se dispone que “En caso de contribuyentes no domiciliados en el país, de sus sucursales, agencias o establecimientos permanentes, el impuesto recae solo sobre las rentas gravadas de fuente peruana”. En ese sentido, los contribuyentes domiciliados (residentes) en el Perú tributan por sus rentas de fuente mundial, las que obtienen por sus actividades en el Perú (renta de fuente peruana) y las que obtienen por sus actividades u operaciones en el extranjero (renta de fuente extranjera). Contrariamente, los no domiciliados, las sucursales, establecimientos permanentes, etc., de no domiciliados solo tributan por sus rentas de fuente peruana. Ahora bien, la aplicación de los CDI solo se produce cuando una persona natural o jurídica obtiene rentas por la realización de actividades en otro estado con el cual el Perú tenga un CDI; o en el caso inverso, cuando un no domiciliado, residente de un estado con el cual el Perú haya suscrito un CDI, obtenga rentas de fuente peruana. De ese modo, como ya señalamos, el convenio establece reglas considerando como criterio general el criterio de residencia, para establecer a que estado le corresponde gravar dicha renta y así evitar la doble imposición, que se generaría en caso de no existir el convenio. En concreto, por residencia se comprenderá al vínculo que un estado establezca con una determinada persona por su nacionalidad, domicilio, residencia, sede de dirección, constitución o cualquier otro criterio de naturaleza análoga, y que de ese modo, por dicho vinculo subjetivo dicho estado pueda aplicar su potestad sobre dicho sujeto. 3.4.La actividad empresarial Como hemos señalado, los CDI modelo OCDE establecen un tratamiento particular para cada tipo de renta, y el tratamiento previsto en el artículo 7º, relativo a las rentas empresariales, es aplicable en última instancia, en tanto no haya una regulación particular para el tipo de renta3.1 3 Ello se desprende del numeral 4 del artículo 7º del Modelo de la OCDE, que establece que “Cuando los beneficios comprendan elementos de renta regulados separadamente en otros artículos de este Convenio, las disposiciones de dichos artículos no quedarán afectadas por las del presente artículo”. N° 314 Primera Quincena - Noviembre 2014 Si la empresa realiza su actividad de dicha manera (a través de un establecimiento permanente), los beneficios imputables al establecimiento permanente (…) pueden someterse a imposición en ese otro Estado (estado fuente)”. Como se observa, las rentas que obtenga una empresa por la actividad empresarial que realice en otro estado solo se tributan el estado de residencia de la empresa que realiza la actividad. La excepción a esta regla es que la actividad empresarial desarrollada se realice en el otro estado a través de un establecimiento permanente. Entonces, el citado artículo necesariamente se complementa con la definición establecida en el artículo 5º de los CDI, relativa a establecimientos permanentes. 3.5.¿Cómo se configura un establecimiento permanente en los CDI? Hemos señalado que el artículo 7º de los CDI se complementa necesariamente con el artículo 5º, que establece una definición de establecimiento permanente. Ahora el artículo define los diferentes clases de establecimiento permanente, lo que ha determinado que la doctrina diferencie clases de establecimiento permanente. Son los que sigue: i) Establecimiento permanente físico “1. A efectos del presente Convenio, la expresión “establecimiento permanente” significa un lugar fijo de negocios mediante el cual una empresa realiza toda o parte de su actividad. 2. La expresión “establecimiento permanente” comprende, en especial: a)las sedes de dirección; b)las sucursales; c)las oficinas; d)las fábricas; e)los talleres; y f)las minas, los pozos de petróleo o de gas, las canteras o cualquier otro lugar de extracción de recursos naturales”. ii) Establecimiento permanente por proyecto “3. Una obra o un proyecto de construcción o instalación solo constituye establecimiento permanente si su duración excede de doce meses”. iii) Establecimiento permanente por agente “5. No obstante lo dispuesto en los apartados 1 y 2, cuando una persona distinta I de un agente independiente (al que le será aplicable el apartado 6) actúe por cuenta de una empresa y tenga y ejerza habitualmente en un Estado contratante poderes que la faculten para concluir contratos en nombre de la empresa, se considerará que esa empresa tiene un establecimiento permanente en ese Estado respecto de las actividades que dicha persona realice para la empresa, a menos que las actividades de esa persona se limiten a las mencionadas en el apartado 4 y que, de haber sido realizadas por medio de un lugar fijo de negocios, no hubieran determinado la consideración de dicho lugar fijo de negocios como un establecimiento permanente de acuerdo con las disposiciones de ese apartado. 6.No se considera que una empresa tiene un establecimiento permanente en un Estado contratante por el mero hecho de que realice sus actividades en ese Estado por medio de un corredor, un comisionista general o cualquier otro agente independiente, siempre que dichas personas actúen dentro del marco ordinario de su actividad”. iv) Establecimiento permanente por servicios El Modelo de los CDI de la OCDE no regula lo relativo al establecimiento permanente por servicios; sin embargo, el Perú en la mayoría de CDI sí la recoge con la siguiente fórmula: “La expresión “establecimiento permanente” también incluye: (…). b)la prestación de servicios por parte de una empresa, incluidos los servicios de consultorías, por intermedio de empleados u otras personas naturales encomendados por la empresa para ese fi n, pero solo en el caso de que tales actividades prosigan (en relación con el mismo proyecto o con un proyecto conexo) en un Estado Contratante durante un periodo o periodos que en total excedan de 183 días, dentro de un período cualquiera de doce meses; Por último, el artículo 5º de los CDI establece que el término “establecimiento permanente” no incluye: “a) la utilización de instalaciones con el único fin de almacenar, exponer o entregar bienes o mercancías pertenecientes a la empresa; b)el mantenimiento de un depósito de bienes o mercancías pertenecientes a la empresa con el único fin de almacenarlas, exponerlas o entregarlas; c)el mantenimiento de un depósito de bienes o mercancías pertenecientes a la empresa con el único fin de que sean transformadas por otra empresa; d)el mantenimiento de un lugar fijo de negocios con el único fin de comprar bienes o mercancías o de recoger información para la empresa; e)el mantenimiento de un lugar fijo de negocios con el único fin de realizar para la empresa cualquier otra actividad de carácter auxiliar o preparatorio; f) el mantenimiento de un lugar fijo de negocios con el único fin de realizar cualquier combinación de las actividades mencionadas en los subapartados a) a e), a condición de que el conjunto de la actividad del lugar fijo de negocios que resulte de esa combinación conserve su carácter auxiliar o preparatorio”. Continuará. Actualidad Empresarial I-13