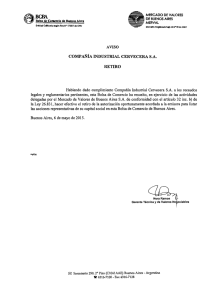

Memoria - Merval

Anuncio