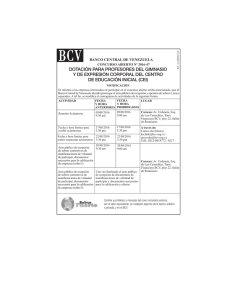

Venezuela - Foro de Liquidación de Pagos y Valores del hemisferio

Anuncio