foncaixa privada multigestion activo variable,fi

Anuncio

Font: InverCaixa Gestió SGIIC

FONCAIXA PRIVADA MULTIGESTION ACTIVO VARIABLE,FI

.

.

RENDA VARIABLE

.

.

.

.

.

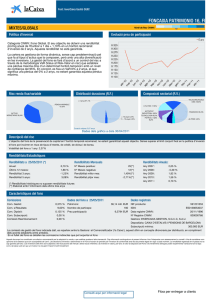

Nivell de Risc CNMV:

Política d'inversió

.

Categoría CNMV: Renda Variable Internacional. Fons de fons de renda variable internacional altres. Index de referència: MSCI World Index.

.

La distribució de la cartera és:

1.- Entre un 75% i un 97% en actius de renda variable a través d'altres IIC's de caràcter financer. Pot invertir puntualment en mercats emergents.

2.- No s'exigirà a la cartera de renda fixa una durada mínima o màxima.

3.- Els actius de renda fixa podran ser tant de renda fixa pública com privada amb alta qualitat creditícia.

4.- Divises (diferents de l'Euro) màxim 100%.

5.- Pot invertir fins el 100% en altres IIC's pròpies o d'altres gestores.

.

.

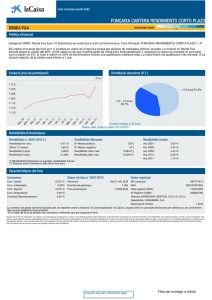

Evolució preu de participació

.

.

Rendibilitats Mensuals

Dades dels gràfics a data 28/02/2011

.

..

.

..

.

.

..

.

.

..

.

.

..

Descripció del risc

El risc divisa és alt ja que una part elevada de la cartera està invertida en divises diferents de l'euro, i el fons està denominat en euros. La valoració del fons recollirà també

l'evolució de la divisa.

El risc de mercat és molt alt ja que quasi tota la cartera està invertida en renda variable.

Inverteix en valors de baixa capitalització, o en mercats de reduïda dimensió i limitat volum de contractació, cosa que pot privar de liquiditat a les inversions.

Volatilitat del fons a 1 any: 15,51%

.

.

Rendibilitats/Estadístiques

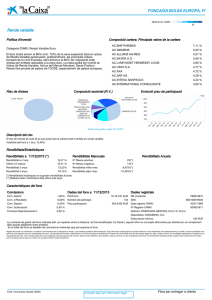

Rendibilitats a 23/03/2011 (*)

.

Anual:

Últims 12 mesos:

Rendibilitat 3 anys:

Rendibilitat 5 anys:

Rendibilitats Mensuals

-0,01 %.

7,37 %.

-2,79%.

-14,76%.

.

.

Nº Mesos positius:

Nº Mesos negatius:

Rendibilitat millor mes:

Rendibilitat pitjor mes:

Rendibilitats Anuals:

23(**)

14(**)

11,80%(**).

-13,66%(**)

.

(*) Rendibilitats històriques no suposen rendibilitats futures

(**) Elaborat amb l'informació dels últims tres anys

Any 2007 :

Any 2008 :

Any 2009 :

Any 2010 :

Any 2011 :

1,69 %

-43,64 %

29,65 %

12,32 %

-0,01 %

.

.

.

.

.

.

.

.

.

.

Característiques del fons

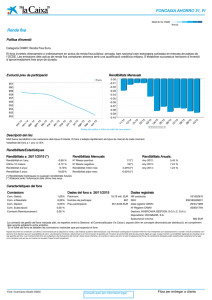

Comissions

.

Dades del fons a 23/03/2011

.

Dades registrals

17,73 mill. EUR. NIF producte:

V81908121

1.187. ISIN:

ES0106194030

6,4787 EUR. Data registre CNMV:

24/02/1998

.

Nº Registre CNMV:

000001335

.

Gestora: INVERCAIXA GESTION, S.G.I.I.C, S.A.U.

.

.

Depositària: CAIXA D'ESTALVIS I PENSIONS DE BARCELONA

.

.

Subscripció mínima:

600 EUR

La comissió de gestió del fons indicada dalt, es reparteix entre la Gestora i el Comercialitzador ('la Caixa'), aquest últim en concepte dhonoraris per distribució, en compliment .

.

dels acords establerts entre ambdòs.

En el fullet del fons es detallen les comissions indirectes que pot soportar el fons

Com. Gestió:

Com. s/Resultats:

. Com. Dipòsit:

Com. Subscripció:

Comissió Reemborsament:

.

1,90% Patrimoni:

0,00%. Nombre de partíceps:

0,075 %. Preu participació:

0,00 %.

0,00 %.

.

Aquest document no constitueix una oferta o recomanació per la adquisició o venda, o per realitzar qualsevol altra transacció. Cap informació continguda en el present informe s'ha d'interpretar com assessorament o consell i s´ha de considerar com

opinions de la Gestora que son susceptibles de canvi. Les decisions d'inversió o desinversió en el Fons s´hauran de prendre per l'inversor de conformitat amb els documents legals en vigor a cada moment. La rendibilitat registrada en el passat no es

cap garantia pel futur. Les inversions dels fons son subjectes a les fluctuacions del mercat i altres riscos inherents a la inversió en valors, per tant, el valor d'adquisició del Fons i els rendiments obtinguts poden experimentar variacions tant al alça

com a la baixa i pot ser que un inversor no recuperi l'import invertit inicialment

Consulti aquí per informació legal

Fitxa per entregar a clients

FONCAIXA PRIVADA MULTIGESTION ACTIVO VARIABLE, FI

Font: InverCaixa Gestión SGIIC

RENDA VARIABLE

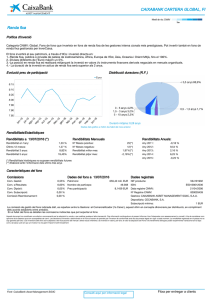

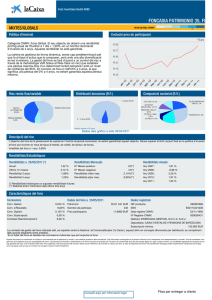

Grau de Risc CNMV

Risc divisa

Distribució RV per zones geogràfiques

51,51%

USD

12,38%

28,45%

13,19%

6,85%

EUR

87,62%

EUROPA

JAPÓ

AMÈRICA DEL NORD

EMERGENTS

Composició de la cartera. Principals valors de la cartera

ALLIANZ RCM US EQUIT

12,30%

JPM EMERGING MARKETS EQ-C

12,09%

ROBECO US PREMIUM EQ-SI

11,79%

JANUS CAPITAL US A/C GRTH-I$

9,98%

FIDELITY EUROPEAN AGRESSIVE Y

8,93%

MERRILL LYNCH EUROPEAN FUND

8,40%

SGAM US RELATIVE VALUE J

6,69%

MORGAN STANLEY INVEST FUNDS

6,46%

GOLDMAN SACHS JAPAN PORTFOLIO

6,28%

JPMORGAN F-EURO STRAT VL-C=

4,38%

Comentari mensual 31 de Gener del 2011

Dades econòmiques del mes

Al gener la publicació de bones dades econòmiques i els resultats empresarials han continuat alimentant l'optimisme del mercat. Tot i que la crisi de finançament dels països perifèrics no s'ha resolt, no ha pesat

negativament aquest mes, i les subhastes de deute portuguès i espanyol han tingut un comportament positiu.

Als EUA el creixement real de l'economia ha estat de 2,90% l'any 2010, a diferència del -2,60% del 2009. L'aportació dels inventaris, el consum i la inversió han estat determinants en aquesta evolució. La variació

dels preus ha estat moderada però a l'alça; ha crescut 1,30% durant l'any, a diferència del -0,20% del 2009. Aquestes dades i les de l'inici del 2011 confirmen l'impacte positiu de la política expansiva, monetària i

fiscal, que ha dut a terme l'Administració pública nord-americana.

A la zona euro la bona evolució de l'economia alemanya o francesa s'ha reflectit en l'índex d'expectatives industrials i de serveis, que continuen marcant màxims.

Tot i això, el repunt del preu del cru i l'efecte que ha tingut en alguns índexs de preus de producció ha despertat en el mercat la por d'un contagi en els salaris. El governador del Banc Central Europeu (BCE) ha

recordat en la reunió de gener el seu compromís de vigilar la inflació i pensem que, si bé l'evolució del crèdit en el sector privat i de l'oferta monetària no donen pas senyals d'alarma, si continua l'increment dels

preus de matèries primeres, el BCE pot arribar a aplicar la pujada del tipus repo.

A més, el mercat està pendent de dues qüestions. D'una banda, de l'acord dels líders de la Unió Europea sobre les mesures d'harmonització fiscal que cal implementar a canvi d'augmentar la mida del fons de

rescat, sense que perdi la qualificació de triple A que li assegura el seu finançament; de l'altra, de l'aplicació de reformes a Espanya.

Mercats

La publicació de resultats empresarials als EUA ha afavorit el mercat de renda variable. El 72% de les companyies que han publicat (207 de 500) han sorprès positivament el mercat.

L'S&P-500 nord-americà s'ha revalorat 2,26% en el mes, el Eurostoxx-50 un 5,76% i el MSCI Europe en moneda local un 1,80%. La renda variable mundial ha pujat 1,90%, malgrat l'increment del risc geopolític

derivat de les revoltes d'Egipte a la fi de mes. Cal destacar l'excel•lent comportament del mercat espanyol (+9,60%); el sector immobiliari i bancari ha repuntat arran de les notícies sobre la transformació de caixes

d'estalvi en bancs i la separació de les seves immobiliàries de l'escrutini del mercat. Les petites companyies de creixement s'han comportat malament, sobretot als EUA (-0,64%).

Els mercats de deute públic han evolucionat de manera desigual a banda i banda de l'Atlàntic. A la zona euro el discurs contra la inflació del BCE ha incentivat un mal comportament del preu del deute,

especialment els curts terminis alemanys. El deute sobirà perifèric ha mostrat un bon comportament, i els seus diferencials s'han estret amb Alemanya. Als EUA el deute no ha tingut un moviment significatiu i, pel

que fa al crèdit, tant el crèdit de grau d'inversió com l'inferior a grau d'inversió han tingut un bon comportament.

L'euro s'ha apreciat respecte del dòlar (2,50%), de la corona noruega (1,55%) i del ien (3,47%), i s'ha depreciat respecte de la corona sueca (-1,77%), que ha tingut l'impuls de la fortalesa de les dades de

l'economia nòrdica.

Les matèries primeres han repuntat per l'acció del cru (5,81%). Les inversions en matèries primeres agrícoles han tingut revaloracions superiors a 5%; l'or, però, ha caigut 6,91%.

Cartera

Renda Variable

Al gener el fons ha estat distribuït geogràficament entre Europa, el Japó, els Estats Units i mercats emergents.

La cartera de renda variable europea ha estat la que ha tingut un millor rendiment, seguida per les carteres de renda variable americana i, per acabar, de renda variable emergent.

Divises i d'altres

Al gener s'ha mantingut la cartera sense exposició a divises que no siguin l'euro.

Últims canvis

Durant aquest mes, d'acord amb les expectatives de mercat, s'ha variat la distribució geogràfica de la cartera. S'ha augmentat l'exposició a renda variable europea, en detriment principalment de l'exposició a renda

variable japonesa. Així, a final de mes, la distribució de la cartera quedava de la manera següent: 26% en renda variable europea, 9% en renda variable japonesa, 12% en emergents i 53% en renda variable

americana.

Aquest document no és cap oferta ni recomanació per a l'adquisició o venda, ni per a cap altra transacció. Cap informació d'aquest informe no s'ha d'interpretar com a

assessorament ni consell, sinó que s'ha de considerar com a opinions de la gestora que poden canviar. L'inversor ha de prendre les decisions d'inversió o desinversió en el fons

d'acord amb els documents legals en vigor a cada moment. La rendibilitat que s'hagi registrat en el passat no és pas garantia per al futur. Les inversions dels fons estan

sotmeses a les fluctuacions de mercat i altres riscos inherents a la inversió en valors. Per aquest motiu el valor d'adquisició del fons i els rendiments obtinguts poden variar tant

a l'alça com a la baixa, i és possible que un inversor no recuperi l'import invertit inicialment.

Fiscalidad

PERSONAS FÍSICAS

Fondos de Acumulación

Los fondos de inversión están exentos de tributación hasta el momento del reembolso. En el momento del reembolso, se aplicará una retención a cuenta del IRPF sobre las plusvalías que se obtengan,

según la normativa fiscal vigente.

La diferencia entre el importe obtenido en el reembolso de participaciones y el satisfecho en la adquisición es una ganancia/pérdida patrimonial que se integrará en la base imponible del ahorro sobre la que

se aplica el tipo de tributación, independientemente del plazo en el que se haya generado dicha ganancia/pérdida patrimonial (incluso si ha sido generada en un periodo inferior a un año). A efectos del

cálculo de la retención, se entenderán transmitidas o reembolsadas las participaciones más antiguas.

Tributación a partir del 1 de enero de 2010:

En territorio común:

· 19% sobre los primeros 6.000 euros

· 21% sobre el exceso

En Guipúzcoa, Álava y Vizcaya:

Se aplica un tipo único del 20% sobre la totalidad de la base imponible del ahorro.

En Navarra:

· 18% sobre los primeros 6.000 euros

· 21% sobre el exceso

Respecto a los coeficientes reductores de plusvalías generadas por la transmisión de participaciones adquiridas antes de 1994, se respeta la aplicación de los coeficientes reductores sobre la parte de la

plusvalía total generada antes del 20 de enero de 2006 y se suprime la aplicación sobre la parte de plusvalía generada a partir de la citada fecha. (Esta modificación, en la forma de cálculo de la plusvalía,

se aplicará sobre todos los reembolsos realizados desde el 20 de enero de 2006.).

Fondos de Reparto

Los rendimientos percibidos de fondos de reparto tienen la consideración de dividendos, se declaran por el importe del dividendo bruto percibido en la base imponible del ahorro. No es aplicable la exención

de los primeros 1.500 euros.

El tipo de retención que se aplica sobre los dividendos es del 19% (18% hasta el 31 de diciembre de 2009), siendo en Navarra del 18%.

En el reembolso de estas participaciones no se produce ni ganancia ni pérdida patrimonial.

Traspaso de Fondos

Para que un traspaso se pueda llevar a cabo, el titular de las participaciones no puede ser una sociedad o persona jurídica, ni una persona física sujeta al impuesto sobre la renta de no residentes.

La venta de participaciones no tributará cuando el importe obtenido de las mismas sea traspasado a otro fondo de inversión comercializado en España. Asimismo, las nuevas participaciones conservarán el

valor y la fecha de compra de las que se hayan vendido. Puesto que la ley obliga a que las participaciones vendidas sean siempre las más antiguas, este tratamiento fiscal ofrece la posibilidad de gestionar

actívamente la fiscalidad de los fondos de inversión.

PERSONAS JURÍDICAS

Fondos de Acumulación

Se integran en la base imponible del IS los rendimientos obtenidos en el reembolso o transmisión de participaciones, calculado por diferencia entre el importe obtenido en el reembolso o transmisión y el coste

de adquisición, considerando a estos efectos los gastos inherentes a la operación (comisiones de suscripción y reembolso).

El rendimiento obtenido en el reembolso o transmisión de participaciones está sujeto a una retención del 19% (18% en Navarra). A efectos del cálculo de la retención, se entenderán transmitidas o

reembolsadas las participaciones más antiguas, con independencia que la contabilización de la renta sujeta a tributación se realice aplicando el método del coste medio.

Fondos de Reparto

Se integran en la base imponible del IS los beneficios distribuidos, sin derecho a la deducción por dividendos. Estos dividendos están sujetos a una retención del 19% (18% en Navarra).

PERSONAS FÍSICAS NO RESIDENTES

Para los residentes en la Unión Europea y países con convenio con cláusula de intercambio de información:

• Tributación sobre los dividendos derivados de Fondos de Reparto: Se aplicará el tipo establecido en el Convenio y si no se dispone de certificado de residencia fiscal se aplica el tipo general del 19%.

• Tributación sobre las ganancias patrimoniales: Exenta. Esta exención no se aplica a las ganancias patrimoniales obtenidas a través de paraísos fiscales.

Para los residentes en el resto de países y países anteriores sin aportación del "Certificado de residencia fiscal":

• Tributación sobre los dividendos: 19%

• Tributación sobre las ganancias patrimoniales: 19%

Son aplicables los coeficientes de corrección monetaria sobre las plusvalías obtenidas en reembolsos de participaciones adquiridas antes de 31 de diciembre de 1994, sobre la parte de la plusvalía total

generada con anterioridad al 20 de enero de 2006.

El diferimiento de tributación por traspaso de participaciones de fondos no es aplicable a los no residentes.

Información para el cliente

ANTES DE LA CONTRATACIÓN DEL PRODUCTO

Antes de la contratación del producto, el cliente recibirá:

- Folleto simplificado

- Último Informe semestral

- Ficha Comercial

DESPUÉS DE LA CONTRATACIÓN DEL PRODUCTO

Durante la vida del producto, el cliente recibirá por correo ordinario o por vía telemática:

- Estado de Posición una vez al mes de todos sus fondos cada vez que opera, o a final

de año si no ha realizado operaciones

- Informe Semestral

- Informe Anual

- Optativamente el partícipe puede solicitar expresamente recibir los Informes

Trimestrales.

Asimismo, puede renunciar expresamente a la recepción de la información periódica o

solicitar el envío telemático

Instrumentación del producto

Cada vez que se realicen suscripciones , reembolsos o traspasos, el cliente deberá firmar el boletín de órdenes correspondiente. El boletín de órdenes es el documento acreditativo de la orden

de compra o de venta de participaciones/acciones dada por el titular al Comercializador. En el caso de compra a través de vía telemática, la introducción del número de clave necesario para ejecutar la

operación será considerado como una orden del titular al Comercializador a todos los efectos. El cliente recibirá posteriormente un justificante con los datos de la ejecución de la orden.

Restricciones a la comercialización

Se prohíbe la comercialización de fondos de Inversión a ciudadanos o residentes en EE.UU. debido a la imposibilidad de cumplir con la obligación de registro en ese país de los activos que han sido

vendidos a sus ciudadanos.