Indicaciones (94 KB )

Anuncio

")

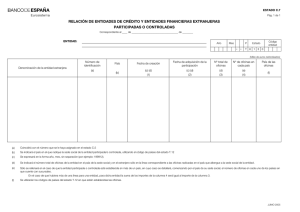

Información Financiera y Central de Riesgos C.5 1/7 JUNIO-2005 INDICACIONES PARA CONFECCIONAR EL ESTADO C.5 CARTERA DE INSTRUMENTOS DE CAPITAL A) INDICACIONES GENERALES 1. Las siguientes indicaciones u orientaciones, que tendrán la consideración de “Aplicaciones técnicas” a efectos del artículo 7.3 del Reglamento Interno del Banco de España, han sido elaboradas por el Departamento de Información Financiera y Central de Riesgos para facilitar la confección del estado C.5 Cartera de Instrumentos de capital. 2. El Estado C.5. Cartera de instrumentos de capital debe ser presentado por aquellas entidades que se encuentren en las siguientes situaciones: - Las entidades de crédito que presenten los estados consolidados reservados de los grupos consolidables de entidades de crédito. Las entidades de crédito que no formen parte de grupos que rindan estados consolidados al Banco de España. Las sucursales en España de entidades de crédito extranjeras. 3. En el estado se declararán las entidades del grupo económico (según se define en el artículo 5 del Real Decreto 1343/1992, de 6 de noviembre), multigrupo, asociadas y aquellas otras en las que el grupo tenga una participación, directa o indirectamente a través de entidades dependientes y empresas multigrupo, aunque no se registre ningún importe en los estados consolidados. En su caso, se declararán la entidad dominante cabecera del grupo económico y las entidades a través de las que tenga la participación en la entidad declarante, aunque no sean consolidables (por ejemplo, cuando la dominante sea una entidad no financiera o extranjera), así como las demás entidades que se indican en la descripción del campo “clave de orden”. 4. Todas las normas que se indican a continuación se refieren a la Circular del Banco de España 4/2004 salvo mención en contrario. 5. Los importes se expresarán en miles de euros redondeados (excepto en los campos en los que se indique que se debe poner otra moneda) y los porcentajes con dos decimales, con la equidistancia al alza. B) INDICACIONES ESPECÍFICAS 6.Cada entidad participada se declarará en tantas líneas como sean necesarias para registrar los diferentes códigos que correspondan a un mismo “campo”. En cada línea se rellenarán todos los campos que procedan, aunque se repitan los que figuran en líneas anteriores (por ejemplo, denominación, CNAE, etc.). 7. El contenido de los diferentes “campos” es el siguiente: a) Entidad participada (incluida la dominante): - Denominación: Se escribirá la denominación social completa de la entidad sin utilizar abreviaturas, salvo para indicar el tipo de sociedad (por ejemplo, S.A., S.L.). Información Financiera y Central de Riesgos C.5 2/7 JUNIO-2005 - Código de identificación: Para las entidades financieras se incluirá el Código que, en su caso, le haya asignado el Banco de España; en los demás casos, si la entidad es residente, su NIF, y si la entidad es no residente, el código que indique el Banco de España (Unidad de Codificación, Accionistas y Sucursales del Departamento de Información Financiera y Central de Riesgos) a solicitud de la entidad declarante. Para ello, ésta deberá facilitar los datos que se indican en la Circular del Banco de España 1/2004 sobre Central de Información de Riesgos. b) Entidad tenedora: Se consignará el código de identificación que le corresponda a la entidad que tenga registrada la participación en su balance individual. c) CNAE: Se indicará la clave de tres dígitos que corresponda a la actividad económica principal de la entidad participada de acuerdo con la codificación incluida en el Real Decreto 1560/1992, por el que se aprueba la Clasificación Nacional de Actividades Económicas (CNAE-93), modificado por el Real Decreto 330/2003, intentando evitar en la medida de lo posible aquellas claves de contenido genérico. d) País: Se indicará la clave que corresponda al país de residencia de la entidad participada según la codificación incluida en las INDICACIONES del estado T.12 “Actividad clasificada por países”. e) Capital social: Se indicará el importe del capital suscrito, patrimonio de los fondos de inversión o instrumentos de capital equivalentes que figure en el balance de la entidad participada, cualesquiera que sean sus derechos (acciones ordinarias, sin voto, etc.). Cuando no se disponga de otra información, se indicará el importe que figure en los últimos estados financieros publicados. El importe se expresará en miles de unidades de la moneda en la que esté denominado. f) Código del valor: Cuando se trate de un valor cotizado, se pondrá un 1 seguido del código ISIN que le haya asignado la Agencia Nacional de Codificación de Valores dependiente de la CNMV o la correspondiente agencia de codificaciones. Cuando se trate de un valor no cotizado, se pondrá un 2 seguido del código ISIN, si lo tiene asignado, o de doce ceros. Cuando una entidad tenedora mantenga acciones de una entidad participada con diferentes códigos ISIN, sus datos se declararán en líneas separadas. g) Moneda: Se indicará el código ISO numérico de cuatro posiciones (según la relación que figura en las indicaciones del estado M.9) que le corresponda a la moneda en la que se haya emitido la participación. h) Clave de orden: Se utilizará una sola de las siguientes claves para cada entidad participada, excepto que simultáneamente se hayan recibido valores en préstamo, en cuyo caso también se utilizará la clave de orden 135: 1) Entidad dominante (Consolidable o no Consolidable): 000. Dominante 2) Otras entidades incluibles en el perímetro de consolidación del grupo consolidable de entidades de crédito: Información Financiera y Central de Riesgos C.5 3/7 JUNIO-2005 ENTIDADES DEL GRUPO INTEGRADAS GLOBALMENTE 010. Entidades de crédito 020. Sociedades de tenencia de acciones (cualquiera que sea su código CNAE) 030. Sociedades y agencias de valores 040. Sociedades de inversión mobiliaria 050. Entidades gestoras de fondos de inversión, pensiones, cartera y capitalriesgo 060. Entidades instrumentales 070. Otras entidades financieras ENTIDADES DEL GRUPO NO INTEGRADAS GLOBALMENTE 080. Entidades aseguradoras del grupo de EC 090. Otras entidades financieras del grupo de EC no integradas (aquellas que se hayan excluido de la consolidación por autorización expresa del Banco de España). 100. Otras entidades no financieras OTRAS ENTIDADES INCLUIDAS EN EL PERÍMETRO DE CONSOLIDACIÓN 110. 111. 112. 120. 121. 122. 125. 126. Entidades multigrupo: Entidades de crédito Entidades multigrupo: Resto de entidades financieras Entidades multigrupo: Entidades no financieras Entidades asociadas: Entidades de crédito Entidades asociadas: Resto de entidades financieras Entidades asociadas: Entidades no financieras Entidades de crédito en las que se posea o controle, al menos, el 20% del capital o de los derechos de voto, que no se hayan calificado como entidades dependientes, multigrupo o asociadas. ( Norma 69ª, apartados 1 y 2) Resto de entidades financieras, consolidables por actividad, en las que se posea o controle, al menos, el 20% del capital o de los derechos de voto, que no se hayan calificado como entidades dependientes, multigrupo o asociadas. (Norma 69ª, apartados 1 y 2) 3) Otras participaciones del grupo consolidable de entidades de crédito: 130. 131. Otras entidades participadas. Fondos de inversión 4) Valores recibidos en préstamo 135. Valores recibidos en préstamo 5) Entidades incluidas en el perímetro del grupo mixto no participadas por el grupo consolidable de entidades de crédito: 140. 150. 160. 170. 180. Entidades aseguradoras Otras entidades financieras Entidades no financieras Entidades multigrupo Entidades asociadas Información Financiera y Central de Riesgos C.5 4/7 JUNIO-2005 6) Otras entidades del grupo económico no participadas por el grupo consolidable de entidades de crédito: 190. 191. 200. Entidades de crédito Resto de entidades financieras Entidades no financieras En las entidades de crédito y resto de entidades financieras, se relacionarán todas las pertenecientes al grupo económico no incluidas anteriormente. En el caso de grupos financieros extranjeros, se relacionarán exclusivamente las entidades que participen en entidades incluibles en el grupo de entidades de crédito español o con las que éste mantenga o haya mantenido riesgos financieros significativos. De las entidades no financieras no incluibles en los apartados anteriores, se relacionarán: todas las entidades españolas, todas las entidades extranjeras de grupos económicos españoles y aquellas entidades extranjeras de grupos económicos extranjeros que participen en entidades incluibles en el grupo de entidades de crédito español o con las que éste mantenga o haya mantenido durante el ejercicio riesgos financieros significativos. i) Tipo de cartera: Se utilizarán las siguientes claves: 10. 20. 30 40 50 70 80 Participaciones (entidades del grupo, multigrupo y asociadas) Cartera de negociación Otros activos financieros a valor razonable con cambios en pérdidas y ganancias Activos financieros disponibles para la venta Activos no corrientes en venta Participaciones Activos no corrientes en venta. Activos financieros a valor razonable con cambios en pérdidas y ganancias Activos no corrientes en venta. Activos financieros disponibles para la venta 90 Valores recibidos en préstamo Los Activos no corrientes en venta se subdividen en función de la cartera en la que estuviesen clasificados o valorados previamente. Las participaciones en entidades del grupo, multigrupo y asociadas incluyen los instrumentos de capital emitidos por entidades que sean dependientes, multigrupo o asociadas, respectivamente, de la entidad tenedora, o formen parte del mismo grupo de la entidad tenedora. [ Norma 53ª, apartado1, puntos (g), (h), (i)] Cuando una entidad tenedora mantenga acciones de una entidad participada incluidas en diferentes tipos de cartera, sus datos se declararán en líneas separadas. Para las entidades participadas cuyos valores estén clasificados exclusivamente en la cartera de negociación, no será necesario facilitar datos en los siguientes campos: capital social, porcentaje de participación, porcentaje de derechos de voto, patrimonio neto y patrimonio neto: ajustes por valoración. Información Financiera y Central de Riesgos C.5 5/7 JUNIO-2005 Para los "Valores recibidos en préstamo", no será necesario facilitar datos en los siguientes campos: "Capital social", "Participación. nominal", "Participación. porcentaje", "Derechos de voto. porcentaje", "Método de integración", "Valor contable", "Coste", "Patrimonio neto", "Correcciones de valor" y "Patrimonio neto: ajustes por valoración". j) Participación: No se tendrán en cuenta las participaciones a través de entidades asociadas, pero sí las de las entidades multigrupo, aunque dichas participaciones no se tendrán en cuenta en el proceso de consolidación. - Nominal: Importe del capital social, patrimonio de un fondo de inversión o instrumento de capital equivalente, propiedad de la entidad tenedora. El importe se expresará en miles de unidades de la moneda en la que esté denominado. - Porcentaje: Es el porcentaje que representa el nominal propiedad de la entidad tenedora sobre el capital social suscrito después de eliminar la autocartera de la participada. k) Derechos de voto: Es el porcentaje de votos que controla la entidad tenedora. l) Método de integración: Se utilizarán las siguientes claves, cuyo primer dígito indica el método o procedimiento por el que, en su caso, se incluye la entidad participada en los estados consolidados del grupo de entidades de crédito (“Entidad”), y, el segundo, el método o el procedimiento por el que, en su caso, se incluye dentro del “Grupo mixto” de la entidad declarante según se define en la norma 34ª de la Circular 5/1993. Aquellos valores que no pertenezcan a la cartera de participaciones (entidades del grupo, multigrupo o asociadas) no tendrán valor alguno en este campo. a) Entidades no incluidas en el perímetro de consolidación del grupo de entidades de crédito (en adelante “Entidad”): 00. 01. 02. 03. No incluida en el grupo mixto Incluida globalmente en el grupo mixto Incluida proporcionalmente en el grupo mixto Incluida por el método de la participación en el grupo mixto b) Entidades integradas en los estados consolidables de la “Entidad”: 11. 22. Integrada globalmente en los estados de la “Entidad” Integrada proporcionalmente en los estados de la “Entidad” c) Entidades registradas por el método de la participación en los estados de la “Entidad”: 31. 32. 33. Integradas globalmente en el grupo mixto Integradas proporcionalmente en el grupo mixto Integradas por el método de la participación en el grupo mixto. (Incluyen las que no tienen grupo mixto) d) Entidades incluidas indirectamente en el perímetro de consolidación de la “Entidad” (están incluidas en el perímetro de consolidación de una entidad del grupo, multigrupo, o integrada por el método de la participación en los estados consolidables de la “Entidad”): Información Financiera y Central de Riesgos C.5 6/7 JUNIO-2005 41. 42. 43. Integrada globalmente en el grupo mixto Integrada proporcionalmente en el grupo mixto Integrada por el método de la participación en el grupo mixto. (Incluyen las que no tienen grupo mixto) m) Valor contable: - Participaciones registradas en el balance: En este campo se incluyen los valores en libros (excepto los importes registrados en las partidas "Ajustes por valoración") de las entidades participadas que figuran registrados en el estado C.1.1, o en el M.1 si la entidad declarante no rinde estados consolidados. Cuando la entidad tenedora es una entidad de crédito española, el valor contable de las participaciones es el importe por el que figuran registradas en las partidas 6 "Otros instrumentos de capital" y 12 "Participaciones" del estado M.1, excepto los importes registrados en las partidas "Ajustes por valoración". En los demás casos se aplicarán los siguientes criterios: (a) si la entidad participada no está registrada por el método de la participación en el estado C.1.1, su valor en libros será el importe por el que figura registrada en el epígrafe 6. “Otros instrumentos de capital" de dicho estado; (b) para las restantes entidades participadas, su valor en libros será el importe por el que figuran registradas en el balance de las entidades tenedoras una vez efectuados, en su caso, los ajustes de armonización para aplicar los criterios de la Circular 4/2004 sin considerar en el valor los importes a registrar en la partida "Ajustes por valoración". - Participaciones no registradas en el balance: En este campo se incluyen los valores en libros de las entidades participadas por entidades del grupo o multigrupo no integradas global o proporcionalmente en la consolidación. Como valor en libros se indicará el importe por el que las entidades participadas figuran registradas en los balances de las entidades tenedoras, excepto los ajustes por valoración que se registrarían de forma separada en el estado C.1.1. - Participaciones eliminadas: En este campo se incluyen los valores en libros de las entidades integradas global o proporcionalmente en la consolidación. Como valor en libros se indicará el importe por el que figuran registrados en los balances de las entidades tenedoras utilizados para realizar la consolidación excepto los ajustes por valoración que se registrarían de forma separada en el estado C.1.1. n) Coste: Es el importe por el que se registran inicialmente los instrumentos de capital en el balance menos los saneamientos directos que se realicen a dicho importe. o) Patrimonio neto: Es el valor teórico de la participada, entendido como el importe que resultaría de aplicar el método de la participación a las diferentes entidades participadas. p) Valor razonable: En este campo se estará a lo dispuesto en la norma 12ª, apartado 7 q) Correcciones de valor: Para las participaciones registradas en el balance consolidado de la “Entidad“, es el importe que figura registrado en las partidas correspondientes del estado C.1.1; para las restantes participaciones, el que figura registrado en los balances individuales de las entidades tenedoras. Sólo puede haber importe en este campo para las entidades clasificadas como "Participaciones", según la norma 29ª, apartado 21. Información Financiera y Central de Riesgos C.5 7/7 JUNIO-2005 -Valores: Es el importe de las correcciones existentes a la fecha del estado para la cobertura de las depreciaciones en el valor que no se deban a diferencias de cambio. -Cambio: Es el importe de las correcciones existentes a la fecha del estado para la cobertura de las depreciaciones que se deban a diferencias de cambio. r) Patrimonio neto:Ajustes por valoración: Es el importe registrado para las participaciones valoradas por su valor razonable con cambios de valor en el patrimonio neto en la partida del Patrimonio neto “Ajustes por valoración” [norma 55ª apartado B) ]. El saldo de las partidas 6 "Otros instrumentos de capital" y 12 "Participaciones", excepto los importes registrados en las partidas "Ajustes por valoración", del estado M.1 de cada entidad de crédito española tenedora de valores coincidirá con la suma de los importes de sus entidades participadas que figuren en el campo “valor contable”. La suma de los saldos de las columnas “Balance entidad” y “Ajustes de armonización” de la partida 6 de activo "Otros instrumentos de capital" del estado C.9.1 de cada entidad integrada global o proporcionalmente en los estados consolidados coincidirá con la suma de los importes de sus entidades participadas que figuren en el campo “valor contable”. El saldo de la partida 6 de activo "Otros instrumentos de capital" del estado C.1.1, excepto los importes registrados en las partidas "Ajustes por valoración", coincidirá con la suma de los importes registrados en el campo “Valor contable. Participaciones registradas en el balance”, para las participaciones incluidas en las carteras 20, 30, 40, 70, y 80. El saldo de la partida 12 de activo "Participaciones" del estado C.1.1, excepto los importes registrados en las partidas "Ajustes por valoración", coincidirá con la suma de los importes registrados en el campo "Patrimonio neto", para las participaciones registradas por el método de la participación en el balance consolidado.