Tema 1 - Estudia a la UIB

Anuncio

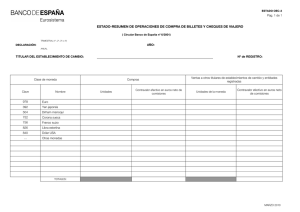

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener una corriente financiera de entrada como compensación. Ambas corrientes coincidirán en valor, aunque no tienen por qué hacerlo en el tiempo. En este capítulo estudiamos los medios líquidos de la empresa: tesorería, situados en caja o en cuentas bancarias, tanto en moneda nacional como en moneda extranjera. El PGC define grupo 5: “Instrumentos financieros por operaciones no comerciales, es decir ajenas al tráfico, cuyo vencimiento, enajenación o realización se espera habrá de producirse en un plazo no superior a un año y medios líquidos disponibles”. - Cuentas de activo y de pasivo. - Por operaciones que no son del tráfico habitual. - A corto plazo. - Más la tesorería (medios líquidos disponibles). 2.2. disponible El disponible o tesorería recoge el dinero de la empresa en caja y bancos siempre que sea plenamente líquido, o de disponibilidad inmediata. En consecuencia, los depósitos en bancos y cajas de ahorro a plazo fijo no se incluyen aquí; se tratan como inversiones financieras, permanentes o temporales según su plazo. Las cuentas que se utilizan son: (570) Caja para el dinero en moneda nacional. Realizar arqueos (571) Caja, moneda extranjera para las divisas (5710) Caja, dólares; (5711) Caja, yenes japoneses, etc (572) Bancos e instituciones de crédito, c/c vista. Conciliaciones. Pueden existir números Rojos. (574) Bancos e instituciones de crédito, cuentas de ahorro (573) Bancos e instituciones de crédito, c/c vista, moneda extranjera (575) Bancos e instituciones de crédito, cuentas de ahorro, moneda extranjera. 2.3. partidas pendientes de aplicación (555) Partidas pendientes de aplicación - carácter transitorio - pasivo corriente del balance Se definen como: “remesas de fondos recibidos cuya causa no resulte, en principio, identificable y siempre que no correspondan a operaciones que por su naturaleza deban incluirse en otros subgrupos. Tales remesas permanecerán registradas en esta cuenta el tiempo estrictamente necesario para aclarar su causa”. Ejemplo: la empresa observa en su cuenta corriente bancaria que le han ingresado 10.000,00 euros, pero su origen le es desconocido, puesto que aún no ha recibido el correspondiente comprobante. 10.000 (572) Bancos, c/c a (555) Partidas pend de aplicación 10.000 Cuando sepamos el motivo del ingreso (un cliente pagó su deuda, etc): 10.000 (555) Partidas pend de aplicación a (430) Clientes 10.000 La cuenta (555) Partidas pendientes de aplicación aparecerá en el pasivo corriente del balance, en el apartado: III. Deudas a corto plazo 4. Otras deudas 2.4. moneda extranjera La contabilidad de una empresa española deberá “traducir” a moneda nacional (funcional) todas las operaciones hechas en divisas extranjeras, de modo que las cuentas anuales deben presentarse en euros, pues de otro modo no tendríamos una unidad de medida homogénea, y resultaría imposible hacer operaciones de agregación y síntesis contables. Esa “traducción” se hace aplicando el tipo de cambio, o número de unidades de moneda nacional que es preciso satisfacer para obtener una unidad de moneda extranjera. Como es bien conocido, los tipos de cambio son inestables: cambian cada día. El IASB defiende que las diferencias de cambio puestas de manifiesto al cierre del ejercicio se deben tratar como resultados de ese mismo ejercicio, tanto si son negativas como positivas. El PGC español adoptó este criterio. Hay que distinguir entre dos tipos de elementos patrimoniales: 1. PARTIDAS MONETARIAS: - Efectivo - Préstamos y partidas a cobrar: los créditos por operaciones comerciales los préstamos concedidos los créditos por venta de activos no corrientes las inversiones en valores de deuda - Débitos y partidas a pagar: los débitos comerciales los préstamos recibidos los débitos por compra de activos no corrientes 2. PARTIDAS NO MONETARIAS: (no las estudiamos) - Los elementos de inmovilizado material e intangible. - Las inversiones inmobiliarias. - Las existencias. - Las inversiones en patrimonio de otras empresas. - Los anticipos a cuenta de compras y ventas. - Los pasivos a liquidar con entrega de activos no monetarios. 2.4.1. valoración inicial AL TIPO DE CAMBIO VIGENTE A LA FECHA DE LA TRANSACCIÓN. Se debe elegir entre el tipo comprador o vendedor. Las entidades que facilitan cambio de divisas publican dos valores: comprador indica el precio al que ellas compran, y vendedor aquel al que ellas venden. Ejemplo: sean las cotizaciones del día, 1 euro = 0,9 dólares USA para comprador, y 0,95 para vendedor. Si nuestra empresa compra mercaderías a crédito a un proveedor al que pagará en dólares, deberemos elegir el tipo 0,95, puesto que al llegar la hora del pago deberemos comprar dólares, que el banco nos venderá al tipo vendedor. 2.4.2. valoración posterior de partidas monetarias LOS SALDOS EXISTENTES AL DIA DE CIERRE DEL EJERCICIO SE VALORARÁN AL TIPO DE CAMBIO VIGENTE ESE DÍA LA NO-COINCIDENCIA ENTRE: VALORACIÓN INICIAL (FECHA OPERACIÓN) VALORACIÓN FINAL (FECHA CIERRE) Diferencias de cambio en moneda extranjera A pesar de ello, el PGC, establece, rompiendo con el principio de prudencia, que esas diferencias de cambio, tanto positivas como negativas y las que se produzcan al liquidar las partidas monetarias, se reconocen en la cuenta de pérdidas y ganancias, es decir como ingresos del grupo 7 o gastos del grupo 6. Ejercicio 1 (OPERACIÓN AL CONTADO CON MONEDA EXTRANJERA) En noviembre vendemos mercaderías a un turista que nos entrega 400 dólares USA. Cotización del dólar ese día: 0,90 euros comprador y 0,92 vendedor. A 31 de diciembre mantenemos esos dólares en caja. El tipo de cambio ha subido a 0,93 euros. Finalmente, en febrero se cambiasen los dólares por euros al cambio de 0,88. Nov. X 360,00 (5710) Caja, dólares a (700) Ventas de [400 dólares a 0,9] mercaderías 360,00 31-12-X 12,00 (5710) Caja, dólares a (768) Diferencias + 400$(0,93-0,9) 12,00 Bº Potencial: 12 Feb. X+1 352,00 (570) Caja, euros a (5710) Caja, [400 dólares a 0,88] dólares 20,00 (668) Diferencias 400(0,88-0,93) 372,00 La diferencia real es la registrada entre el tipo de cambio del día en que vendimos las mercaderías (0,90) y el que hemos obtenido efectivamente al vender los dólares (0,88). Esto es: 0,90 - 0,88= 0,02 x 400 dólares = 8 euros, diferencia real de cambio. Al haber contabilizado al cierre del ejercicio anterior 12 euros de beneficio (finalmente inexistentes), y por tratarse de un ejercicio cerrado, sólo podemos compensar ese error reconociendo una pérdida de 20 euros. De modo que la pérdida de 20 euros en este ejercicio, menos el beneficio de 12 euros en el anterior, nos da el resultado global real, negativo por 8 euros. Ejercicio 2 (VENTA A CRÉDITO CON MONEDA EXTRANJERA) Misma venta se hizo a plazo de tres meses, y está nominada en dólares, esto es, al vencimiento cobraremos en esa moneda. Nov. x 360,00 (43040) Clientes, ME, dólares a (700) Ventas de mercaderías 360,00 (400 x 0,9) Al 31 de diciembre, por la valoración posterior: 12,00 (43040) Clientes, ME, dólares a (768) Diferencias positivas de cambio 12,00 400(0,93-0,9) Feb. X+1 352,00 (570) Caja, euros 20,00 (400 x 0,88) (668) Diferencias negativas de cambio 400(0,88-0,93) a (43040) Clientes, ME, dólares 372,00 2.4.3. OPERACIONES DE COMPRA VENTA DE DIVISAS La aplicación a las operaciones de compra-venta de divisas se lleva a cabo mediante el PROCEDIMIENTO ESPECULATIVO DE CUENTA ÚNICA. La compra-venta de divisas no presenta características sustanciales distintas de las mercaderías, por lo que el procedimiento especulativo es directamente aplicable. Una cuenta de activo tiene funcionamiento especulativo cuando, al registrar las variaciones producidas en un elemento patrimonial -entradas y salidas-, contabiliza en la misma cuenta también el resultado derivado de esas operaciones, debido a que las entradas se valoran al coste, mientras que las salidas lo son a precio de venta. De ahí su denominación de especulativo. Aplicado a las operaciones de cambio de divisas, el procedimiento de cuenta especulativa única resulta de una extraordinaria sencillez operativa. EJEMPLO Facilitamos a un turista cambio de 1.000 dólares USA por euros. Tipo de cambio de 0,90 euros por dólar: Días más tarde, cambiamos a otro cliente 3.000 dólares por euros al tipo de 0,92 euros por dólar: A fin de mes, ingresamos 2.500 dólares en nuestra c/c bancaria en €. El banco nos aplica un cambio de 0,93 € por $. Las existencias finales se valoran a un tipo de cambio de 0,92 € por $ puesto que éste es el tipo de cambio vigente. 900,00 (5710) Caja, moneda extranjera, dólares a (570) Caja, euros 900,00 a (570) Caja, euros 2.760,00 a (5710) Caja, moneda extranjera, dólares 2.325,00 (1.000 x 0,9) 2.760,00 (5710) Caja, moneda extranjera, dólares (3.000 x 0,92) 2.325,00 (572) Bancos, c/c, euros [2.500x0,93] El saldo de la cuenta (5710) Caja, moneda extranjera, dólares es de 1.335,00 euros, mezcla de existencias y de resultado. Hay que regularizarla del modo visto en el tema dedicado a existencias: ¿Valor de las Existencias Finales? Valorarlas al tipo de cambio de mercado al día de cierre del ejercicio. Hacer arqueo de caja A 31 de diciembre: 1.500 $ cotizan a 0,92€/$ Valor Ef = 1.380 Coste de ventas = Existencias iniciales + Compras – Existencias finales Coste de ventas = Debe – E.F. = 3.660 – (1.500 $ x 0,92 TC cierre) = 2.280 Resultado en ventas = Ventas (haber) – Coste de ventas R = V – CV R = 2.325 – 2.280 = 45 Beneficio. El asiento de ajuste será: 45,00 (5710) Caja, moneda extranjera, dólares a (7051) Ingresos por cambio de moneda 45,00 Conseguimos un doble objetivo: - El saldo de (5710) Caja, dólares queda en 1.380,00 igual al valor las existencias finales al tipo de cambio del día del cierre del balance. - Queda constancia del beneficio obtenido en la actividad de compra-venta de divisas, 45,00 euros en nuestro ejemplo.