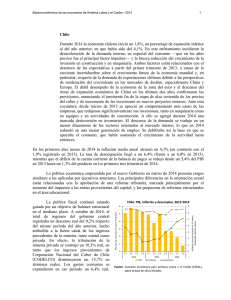

Crisis externa y desaceleración de la economía

Anuncio