Instrumentos financieros: EQUILIBRIO FINANCIERO EN LA

Anuncio

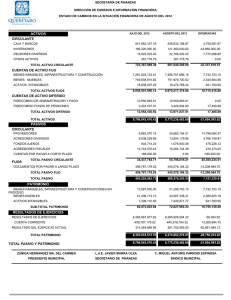

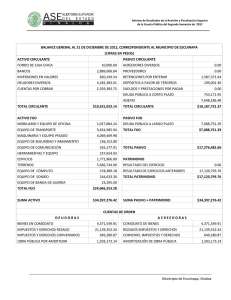

4 APUNTES DE GESTIÓN Instrumentos financieros: EQUILIBRIO FINANCIERO EN LA EMPRESA ACTIVO PASIVO Activo Fijo Fondos Propios Pasivo Exigible a L/P Activo Circulante Pasivo Exigible a C/P Una empresa presenta una situación financiera normal o estable cuando los activos circulantes superan en cuantía a los pasivos que vencen en un corto horizonte temporal, o lo que es lo mismo, los fondos propios y ajenos a medio y largo plazo cubren las necesidades de inversiones permanentes en activos fijos, dedicándose parte de estos recursos a la financiación del activo circulante. Situaciones de desequilibrio financiero El desequilibrio financiero puede originar tres situaciones o entornos no deseables: 1. SUSPENSIÓN DE PAGOS ACTIVO PASIVO Fondos Propios Activo Fijo Activo Circulante Pasivo Exigible a L/P Pasivo Exigible a C/P 2. QUIEBRA ACTIVO PASIVO Activo Fijo Activo Circulante PÉRDIDAS Pasivo Exigible Fondos Propios Esta situación se produce cuando la empresa no dispone de liquidez suficiente para atender las obligaciones a sus vencimientos. En esta situación las deudas a corto plazo financian el activo fijo, lo que podría llevar a la empresa a una situación de desequilibrio financiero si ésta no es capaz de generar, a corto plazo, la liquidez suficiente para ir haciendo frente al pago de las deudas. Existen empresas que aunque presenten una situación de suspensión de pagos, pueden atender sus compromisos a corto plazo según éstos vayan venciendo. En cada caso habría que analizar la composición y la calidad del activo circulante para emitir un juicio final, ya que puede ocurrir que vendan y cobren al contado a sus clientes y paguen tarde a los proveedores. Las soluciones a esta situación de desequilibrio financiero podrían ser: Aumentar los fondos propios a través de nuevas aportaciones de capital. Reconvertir parte de la deuda a corto en créditos a largo plazo. Vender parte de su activo fijo. En esta situación las pérdidas acumuladas superan a los Fondos Propios. En este caso los resultados negativos han ido descapitalizando la empresa. El neto ha ido desapareciendo hasta convertirse en negativo, siendo el valor real del activo inferior al del pasivo exigible, lo que significa que algún acreedor no recupera el valor de lo prestado a la empresa. Las soluciones a esta situación podrían venir por: Sanear las pérdidas con cargo a beneficios en sucesivos ejercicios. Incrementar los fondos propios de la empresa mediante nuevas aportaciones de capital. Convencer a alguno de los acreedores para que se convierta en accionista de la empresa. ACTIVO + PÉRDIDAS = PASIVO EXIGIBLE 3. DESAHOGO FINANCIERO ACTIVO PASIVO Activo Fijo En esta situación todas las inversiones de la empresa están financiadas con fondos propios, por lo que no existe ninguna obligación de pagar deudas. Esta situación que desde el punto de vista financiero es muy estable para los acreedores, al menos a corto plazo, resulta perjudicial para la rentabilidad de la empresa como unidad productiva. Fondos Propios Activo Circulante ACTIVO = FONDOS PROPIOS Bibliografía Correa Rodríguez, A., Acosta Molina, M., Barrios del Pino, I.(2003): Principios de gestión financiera. Ed. Arte. ACTUALIDAD EMPRESARIAL CAJACANARIAS · número 108. abril 2006