Manual de Aplicación

Anuncio

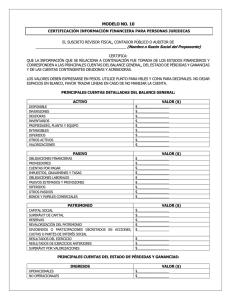

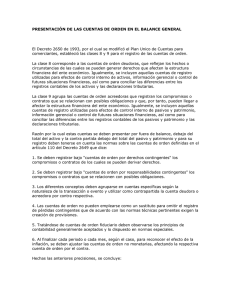

José López Manual de Aplicación del Catálogo de Cuentas Contables 1 ACTIVO Esta división del balance se empleará para sumarizar todas las cuentas del activo. Los activos están constituidos por aquellos recursos que son propiedad de la empresa para llevar a cabo su finalidad, así como también los derechos adquiridos. 11 ACTIVO CORRIENTE Estará representado por todos aquellos valores propiedad de la empresa y que su realización se efectúa dentro de un período contable, por lo general no mayor de un año. 1101 EFECTIVO Y EQUIVALENTES En esta cuenta se registrarán los movimientos de efectivo y equivalentes de efectivo de la empresa por medio de las subcuentas Caja y Bancos. El control detallado de los movimientos de las distintas transacciones se hará a través de las subcuentas Caja General, Caja Chica, Cuentas Corrientes dólares, Cuentas de Ahorro dólares y Depósitos a Plazo dólares. 1101001 CAJA GENERAL Cuenta principal que registrará las entradas y salidas de fondos. Se carga: Con todas las entradas de dinero en efectivo o cheques en concepto de ventas, recuperación de cuentas por cobrar y otros ingresos. Se abona: Con las salidas de dinero en efectivo y con las remesas bancarias. Su saldo: Será deudor. 1101002 FONDOS DEPOSITADOS EN BANCOS Cuenta de mayor en la que se contabilizarán las operaciones de fondos en depósitos que la empresa posea en cualquier institución bancaria, ya sea en cuentas de ahorro, corriente o a plazos; en las cuales se depositan todas aquellas cantidades que se reciben a cambio de prestar un servicio y/o venta. Se carga: Con las distintas cantidades enviadas y con las notas de abono que recibe la empresa de las instituciones financieras, donde esta posee una cuenta, independientemente de que tipo de cuenta se trate… … Página 1 7 CUENTAS DE ORDEN DEUDORAS Clasificación general para las cuentas de orden deudoras y acreedoras. 71 CUENTAS DE ORDEN DEUDORAS Registrará el valor de las contingencias posibles o eventos ocurridos de sucesos pasados en que la empresa tenga participación. Se carga: Con el importe de las contingencias o eventos. Se abona: Cuando haya desaparecido la causa que motivó el registro de la contingencia contra la cuenta 81. Naturaleza del saldo: Deudor. 8 CUENTAS DE ORDEN ACREEDORAS 81 CUENTAS DE ORDEN ACREEDORAS Servirá de contra cuenta a la cuenta de orden y su función es equilibrar los saldos del balance. Se abona: Con el importe de la responsabilidad que ocupe a la empresa o los motivos de las contingencias o eventos. Se carga: Cuando la contingencia o evento que motiva el abono desaparezca, contra la cuenta 71. Naturaleza del saldo: Acreedor. José López Propietario María Isabel Estrada Torres Inscripción Profesional N° 001 Página 12