+Contadores Públicos

Autorizados y Consultores

Firma Miembro en Panamá de

Grant Thornton International

Grant Thornton Cheng y Asociados

2002-05

21 de enero de 2002

Como contadores que servimos a nuestros clientes, siempre es conveniente

conocer los requisitos mínimos para el uso de los créditos fiscales.

Recientemente, en la Gaceta Oficial N°

24,463 de 3 de enero de 2002, fue publicada

sin mediar otras consideraciones, una nota

fechada el 20 de noviembre de 2001 referente

a los Requisitos para la tramitación de cesiones de crédito contra el Tesoro Nacional. Estos créditos provienen principalmente de sumas pagadas por los contribuyentes en concepto de impuestos anticipados (el impuesto

sobre la renta estimada y el adelanto al impuesto sobre la renta de las operaciones exteriores de las personas establecidas en las

Zonas Libres) y que no han sido aplicados a

sus rentas gravables.

De acuerdo con las disposiciones que regulan el Impuesto Sobre la Renta (véase Decreto Ejecutivo N° 170 de 27 de octubre de 1993)

el compensar créditos generados a partir del

1o. de enero de 1992 es un derecho de todo

contribuyente y una obligación de la Dirección General de Ingresos (DGI). El artículo

N°136 de dicho Decreto señala que la DGI

podrá decretar de oficio, o a solicitud de

quien tiene el crédito, la compensación de los

créditos líquidos y exigibles con sus deudas

tributarias no prescritas.

Pero aún hay más. Esos mismos créditos tributarios generados desde 1992 pueden ser

cedidos a otros contribuyentes para pagar

deudas tributarias a cuenta del cesionario,

hasta el límite de dichos créditos. Esta fórmula, poco utilizada por el sector privado, permite al fisco nacional ser más justo en la utilización de los créditos tributarios, evitando el

burocrático proceso de devolución, y mejora

el flujo de efectivo de los contribuyentes al

poder utilizar estos créditos de acuerdo a sus

propios y legítimos intereses.

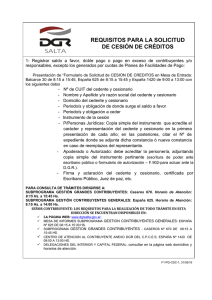

La nota a que hacemos referencia en el primer párrafo tiene el propósito de garantizar

la correcta tramitación de las cesiones de

crédito contra el Tesoro Nacional, evitándose

las demoras e inconvenientes para la aprobación de las mismas. Por considerarlo de

interés reproducimos a continuación los cuatro requisitos generales que privan para solicitar las cesiones de crédito a favor de otros

contribuyentes:

= Memorial habilitado dirigido al Ministerio

de Economía y Finanzas, en original y dos

copias, señalando el nombre del cedente,

el del cesionario, el tipo de cesión y el

monto del crédito cedido (en letras y números). Además, se debe incluir la forma

de localizar a ambas partes, preferiblemente por teléfono.

= Certificados del Registro Público del ce-

dente y del cesionario, indicando el nombre, registro (RUC), duración, directores,

dignatarios, representante legal, capital

social y agente residente.

= Fotocopias de las cédulas de los represen-

tantes legales o del contribuyente (persona natural) debidamente autenticadas ante

Notario Público. En caso de que la sociedad esté representada por extranjero debe

autentificarse copia del pasaporte.

= Certificados de Paz y Salvo del Impuesto

Sobre la Renta del cedente y del cesionario.

La solicitud y los documentos requeridos deberán presentarse en la ventanilla de Recepción de Documentos y Formularios de Gestión

de Cobros de la Dirección General de Tesorería del Ministerio de Economía y Finanzas.

Toda solicitud, para los efectos legales correspondientes de la cesión de crédito, sólo

será válida a partir de la fecha de notificación

en forma auténtica al deudor tributario, o sea,

al cesionario; dicho en otra forma, los efectos

de las solicitudes de las cesiones tributarias,

mientras no hayan sido procesadas y notificadas, están en estado suspensivo y los impuestos a los que se les pretende aplicar los

créditos siguen en su estado normal, generando los recargos e intereses que señala la

Ley.

El contenido de este boletín fiscal, al igual que los anteriores, es de tipo informativo y general sobre temas que nuestra firma

considera pueden ser de interés para nuestros clientes y amigos. Bajo ningún concepto, el contenido de estos boletines debe

ser considerado como una opinión formal de Grant Thornton Cheng y Asociados. +507/264-9511

El CyberFiscal es su primera opción para aclarar dudas en aspectos tributarios. Utilícelo sin restricciones en nuestro sitio del Internet:

http://www.chengyasoc.com

0

0