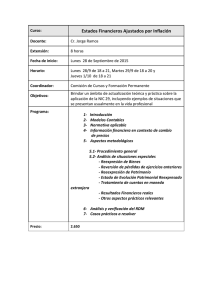

Normas Internacionales de Información Financiera

Anuncio