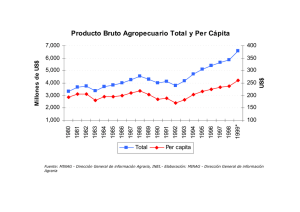

Estimado de apoyos agropecuarios

Anuncio