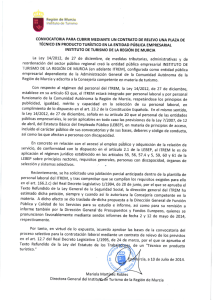

Ley 7/2011, de 26 de diciembre, de medidas fiscales y de fomento

Anuncio