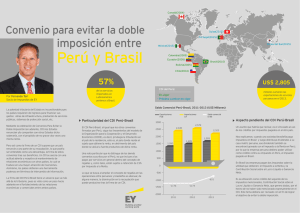

La interpretación de los convenios para evitar la doble

Anuncio