Universidad de Managua

Anuncio

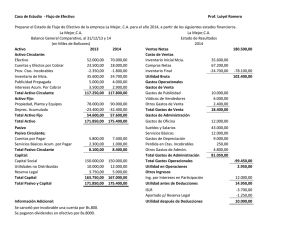

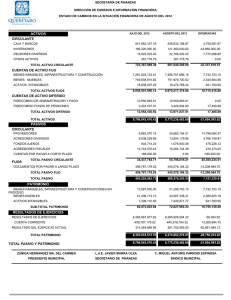

GENERALIDADES Ejemplo 1: Una empresa que tiene un activo de C$120,000.00 y un capital de C$80,000.00. Encontrar el pasivo. P=A–C P = C$120,000.00 – C$80,000.00 P = C$40,000.00 Ejemplo 2: Una compañía cuyo pasivo es de C$30,000.00 y su capital es dos tercios del pasivo. Hallar el activo. A=P+C A = C$30,000.00 + (2/3 * 30,000) A = C$30,000.00 + C$20,000.00 A = C$50,000.00 Ejemplo 3: ¿Cuál es el capital de un comerciante cuyo pasivo es 3/5 de lo que tiene en activo? C=A-P C = A -3/5*A o C = P*5/3 - P Ejemplo 4: Si una empresa posee un capital que es el doble del pasivo ¿Cuál es su activo? A=P+C A = C*1/2 + C o A = P + P*2 Ejemplo 5: Determinar el pasivo, conociendo que el capital es la quinta parte de C$40,000.00 que es el total de activos de un negocio. P = A - C P = C$40,000.00 – 40,000/5 P = C$40,000.00 – C$8,000.00 P = C$32,000.00 Ejemplo 6: Si un Negocio que tiene un pasivo menor que su activo representado un 30% de éste, entonces qué porcentaje constituye el capital. P < 30% A C > 30% De la fórmula A = P + C podemos inferir que el monto de los Activos representa el 100% y si de ese porcentaje el pasivo representan el 30% entonces C = 100% - 30% C = 70% Ejemplo 7: Si una sociedad mercantil inicia sus operaciones con C$750,000.00 de activos, a cuánto asciende su patrimonio si del monto del pasivo es 25.6% del activo. C=A–P C = C$750,000.00 – 25.6% S/750,000.00 C = C$750,000.00 – C$192,000.00 C = C$558,000.00 Otra forma de resolución: Si el monto de los Activos representa el 100% y si de ese porcentaje el pasivo representan el 25.6% entonces el capital se determinaría así C = 100% -25.6% = 74.4% de los activos, por tanto C = 750,000 X 74.4% = C$558,000.00. Ejemplo 8: Encontrar el pasivo de una empresa que tiene activos por US$100,000.00 y su capital es de C$1,100,000.00. Tipo de Cambio Oficial del día 5 Junio 2004 = C$15.8804 X US$1.00 P = A - C P = C$1,588,040.00 – 1,100,000.00 P = C$488,040.00 NOTA: Los registros contable en libros deben realizarse en moneda nacional, al tipo de cambio oficial publicado por el Banco Central de Nicaragua. 1 Ejercicios a resolver: 1- ¿Cuál es el pasivo de un establecimiento comercial, conociendo que su capital es de C$480,000.00 y sus activos representa el 2 ¾ del capital.? 2- Si una compañía tiene pasivos por C$200,000.00 y el patrimonio es un 50% más de esta cantidad, ¿A cuánto asciende el Activo? 3- Una empresa tiene activos por C$125,000.00 de los cuales los dueños aportaron el 58%. Encuentre lo adeudado (pasivo). 4- Una empresa tiene activos por C$2,000,000.00 de los que tiene un compromiso de pago del 40%. Hallar el Capital? 5- ¿Cuál es el pasivo de un comerciante que posee un capital que es un 80% de su activo que asciende a C$320,000.00? 6- Si una compañía tiene pasivos por C$850,000.00 y el capital es el doble de esta cantidad, ¿A cuánto ascienden sus activos? 7- Si los bienes propiedad de una empresa están endeudados por un 35% ¿Qué porcentaje representa el Capital? 8- Un empresario inició un negocio el día 1º de enero del 2004 con un capital de US$150,000.00, de los que el 25% los prestó al Banco, ¿Cuánto representa sus Activos? 9- Un comerciante va a iniciar un negocio el 16 de junio del 2004 con un activo por US$25,000.00, de los que debe C$125,000.00, por tanto ¿A cuánto asciende su Capital? 10- Complete: Compañía A B C D Activos C$30,000.00 C$ ? C$240,000.00 Es 2.2 veces mayor que el pasivo Pasivos C$ ? 15% del Capital C$ ? C$25,000.00 Capital Contable 78% del Activo C$35,000.00 5/6 del Activo C$ ? REGISTRO DE OPERACIONES Y LA PARTIDA DOBLE Contado Comercial = Al crédito Contado Riguroso = En Efectivo Contado documental = Se firma un pagaré u otro documento para su posterior cancelación Ejemplo 1: Se compra una camioneta para equipo de reparto por C$20,000.00, al contado comercial a Motores, S.A. En cuenta T Equipo de Reparto C$20,000.00 Acreedores Diversos C$20,000.00 En asiento de diario EQUIPO DE REPARTO . . . . . . . . . . . . Camioneta ACREEDORES DIVERSOS . . . . . . . . Motores S.A. C$20,000.00 ___________ C$20,000.00 C$20,000.00 ___________ C$20,000.00 En este caso el movimiento de la cuenta de Activo Fijo es de naturaleza deudora puesto que se adquiere un bien haciendo un Débito y el de la cuenta Acreedores Diversos del Pasivo a Corto Plazo es de naturaleza acreedora, por cuanto se aumenta la deuda con un Crédito. 2 Ejemplo 2: Por la venta que hizo de una mercancía propiedad de otro negocio, un comerciante recibió al contado riguroso una comisión de US$50.00 el día 15 de mayo del 2004, los cuales cambió a moneda nacional al Tipo de cambio de C$16.00 por US$1.00. Representarlo en asiento de diario. TC al 15 Mayo 2004 C$15.8360 por US$1.00 CAJA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . C$ 800.00 GASTOS Y PRODUCTOS FINANCIEROS Diferencial Cambiario OTROS GASTOS Y PRODUCTOS . . . Comisiones ganadas C$ 8.20 _________ C$ 800.00 791.80 _________ C$ 800.00 Ejemplo 3: Si la cuenta de inventarios de un Almacén tuvo los siguientes movimientos: Inventario Inicial C$250,0000.00 se compran mercancías por C$50,000.00, para el traslado de éstas se gasta en transporte C$1,000.00, los Proveedores brindan un descuento del 10%, luego se compran mercancías por C$20,000.00, el costo de las ventas del mes fueron C$180,000.00. ¿Cuál es el saldo de esta cuenta y qué representa? Inventarios C$250,000.00 5,000.00 50,000.00 180,000.00 1,000.00 20,000.00 ________ C$ 321,000.00 C$ 185,000.00 C$136,000.00 Almacén, Mercaderías o Mercancías son los nombres con que se denomina esta cuenta Este saldo representa el Inventario Final Ejemplo 4: Si al comenzar un negocio se tiene en caja C$100,000.00, con los que se compra Vehículo por C$58,000.00, luego producto de la venta de mercadería ingresaron C$56,500.00 y se depositó la mitad de lo que había en caja, ¿Cuál es el saldo de la cuenta de Efectivo en Caja? Representarlo en Cuentas T. Movimientos de Efectivo: 100,000 –58,000 + 56,500= 98,500 x 50%= C$49,250.00 Caja 100,000 56,500 156,500 C$49,250 58,000 49,250 107,250 Capital 100,000 Equipo de Transporte 58,000 Bancos Ventas 56,500 49,250 Ejemplo 5: Al constituir una Sociedad Mercantil el Socio “A” aportó en efectivo C$200,000.00, el Socio “B” entregó una minuta depósito a la cuenta bancaria a nombre de la sociedad por C$120,000.00 y el aporte del Socio “C” fue un vehículo valorado en C$80,000.00. Registrar contablemente en asiento de diario. 3 -1CUENTAS DEBE Efectivo en Caja..................................................... Bancos................................................................. Equipo de Transporte ............................................. Capital Social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Socio A C$200,000.00 Socio B 120,000.00 Socio C 80,000.00 HABER C$ 200,000.00 120,000.00 80,000.00 C$ 400,000.00 ____________ ____________ C$ 400,000.00 C$ 400,000.00 Ejercicios a resolver: Registrar en cuentas T y asiento de diario las siguientes operaciones: 1- Se compró Mobiliario y Equipo de Oficina por C$80,000.00, pagándose el 50% por medio de cheque y por el resto se firma un documento. 2- Una sociedad mercantil compra un terreno por C$85,000.00, pagando el 50% al contado riguroso y por el resto se obtiene un préstamo bancario. 3- Un cliente abona a su cuenta la cantidad de C$70,000.00 a través de cheque, luego se deposita a la cuenta corriente de la Empresa este cheque. 4- La empresa paga servicios telefónicos por C$1,500.00, a través de una transferencia de su cuenta bancaria. 5- La contabilidad de una empresa registra la nómina del personal de Ventas por C$45,000.00 y Administración C$35,000.00 el monto de las retenciones son el 4% del INSS y el Impuesto sobre la Renta por C$1,800.00 el 70% de la Administración. 6- Se cancela la nómina y las retenciones del punto anterior por medio de débito a la cuenta bancaria. 7- Se le concede un préstamo personal al Vigilante de la compañía por C$6,000.00 con cheque. 8- Se venden mercancías por C$45,000.00 los clientes pagan el 80% en cheque y por el complemento firman un documento, el costo de la mercancía vendida es de C$30,000.00. 9- El saldo de la cuenta bancaria al inicio del mes es por C$180,000.00, en la recapitulación se muestra que los depósitos fueron por el orden de C$1,500,000.00 y los cheques emitidos ascendieron a la cantidad de C$2,500,000.00, se obtuvo un préstamo por C$1,200,000.00, se efectuaron transferencias para pago de nómina de C$35,000.00 y servicios básicos por C$2,800.00, además el banco debitó de la cuenta corriente la cantidad de C$12,200.00 como parte del abono al préstamo. ¿Cuál es el saldo de la cuenta Bancos y qué representa? 10- Determine los movimientos y saldos de las siguientes cuentas y explique su naturaleza: Caja 5,000 3,000 7,000 2,000 8,000 5,000 10,000 2,500 Banco 15,000 3,000 18,000 7,000 20,000 6,800 30,000 Inventario 100,000 30,000 50,000 60,000 60,000 70,000 Proveedores 2,500 12,500 3,500 15,000 4,000 7,300 Ventas 5,000 15,800 6,000 35,000 7,800 60,000 Gastos de Venta 6,000 15,000 8,000 3,000 Productos Financieros 150 850 1,250 750 Gastos de Administración 7,000 5,000 8,000 50,000 15,000 16,000 16,000 36,000 100,000 39,000 Otros Ingresos 150,000 130,000 26,000 16,000 Edificio 200,000 80,000 45,000 45,000 4 ESTADO DE SITUACIÓN FINANCIERA Ejemplo 1: Indique si las cuentas abajo detalladas pertenecen al Activo (Circulante Inversiones a largo plazo, Fijo, Cargos Diferidos y Otros Activos), Pasivo (Pasivo a corto plazo, pasivo a largo plazo) o Capital Contable. 1. Equipo de Transporte 2. Marca de Fábrica 3. Cuentas por cobrar 4. Seguros pagados por anticipado 5. Terreno 6. Inversiones Temporales 7. Gastos de organización e instalación 8. Documentos por cobrar 9. Mobiliario y Equipo de Oficina 10. IGV por cobrar 11. Impuestos pagados por anticipado 12. IGV por pagar 13. Hipotecas por Pagar 14. Donaciones 15. Utilidades Retenidas 16. Gastos acumulados por pagar 17. Capital Social 18. Impuestos por Pagar 19. Reserva Legal 20. Ingresos pagados por anticipado Activo Fijo Otros Activos Activo Circulante Activo Circulante Activo Fijo Activo Circulante Cargos Diferido Activo Circulante Activo Fijo Activo Circulante Activo Circulante Pasivo a corto plazo (Circulante) Pasivo LP Capital Capital Pasivo CP Capital Pasivo CP Capital Pasivo CP Ejemplo 2: Una clasificación de acuerdo al Libro Principios de Contabilidad del autor Lic. Javier Romero de junio 1997 es: Activo Circulante Disponible Realizable 1. Equipo de Transporte 2. Marca de Fábrica 3. Cuentas por cobrar 4. Seguros pagados por anticipado 5. Terreno 6. Inversiones Temporales 7. Gastos de organización e instalación 8. Documentos por cobrar 9. Mobiliario y Equipo de Oficina 10. IGV por cobrar 11. Impuestos pagados por anticipado Activo No Circulante Fijo Tangible Intangible Diferido Otros Activo No Circulante Fijo Tangible Activo No Circulante Intangible Diferido Activo Circulante Realizable Activo Circulante Realizable Activo No Circulante Fijo Tangible Activo Circulante Disponible Activo No Circulante Intangible Diferido Activo Circulante Realizable Activo No Circulante Fijo Tangible Activo Circulante Realizable Activo Circulante Realizable 5 Ejercicios a resolver: Elaborar el Estado de Situación Financiera 1- La Estrella, S.A. al 31 diciembre 2000. Caja Primas de Seguro Clientes Papelería y Utiles de Oficina Inventario Banco Acciones y valores C$ 26,000 4,000 10,000 4,000 88,000 28,000 15,000 Equipo de Oficina Derechos de Autor Proveedores Seguro Soc. P/Pagar Doc. P/Pag. (LP) Doc. P/Pag. (CP) Rentas cob. P/antic. C$ 6,000 10,000 37,000 6,000 15,000 10,000 7,000 2- Empresa Moderna, S.A. al 30 junio 2001. Documentos por cobrar a corto plazo Documentos por pagar a corto plazo Cuentas por pagar Equipo rodante Inversiones temporales Depreciación acumulada de Edificio Edificio Utilidades retenidas Documentos por pagar a largo plazo Depreciación acumulada de Equipo rodante Inventario Rentas por pagar Impuestos por pagar Obligaciones a largo plazo Acciones comunes 35,000 con valor nominal de C$10.00 Acciones preferentes 30,000 con valor nominal de C$10.00 Gastos pagados por anticipado Marcas de fábrica Efectivo en Caja y Bancos Terreno El total de Activos es de C$5,100,000.00 6 C$ 627,910.00 241,650.00 701,240.00 1,766,870.00 ? 80,000.00 1,802,820.00 ? 1,633,150.00 272,080.00 225,460.00 33,600.00 70,540.00 460,290.00 350,000.00 300,000.00 109,660.00 124,260.00 240,000.00 280,000.00 Int. Cob. P/antic. Dep. Acum. Equipo de Oficina Patentes Depósitos en Garantía Hipotecas por Pagar C$ 8,000 1,500 50,000 2,000 40,000 ESTADO DE RESULTADOS Fórmulas del Estado de Resultados: Ventas Netas: ventas totales – devoluciones sobre ventas – rebajas sobre ventas – descuentos sobre ventas Compras Totales compras + gastos de compras Compras Netas compras totales – devoluciones sobre compra – rebajas sobre compra – descuento sobre compras Costo de Ventas inventario inicial + compras netas – inventario final Utilidad Bruta Ventas netas – costo de ventas Ejemplo 1: Compras C$ 75,000 Ventas totales 320,000 Gastos de compras 2,625 Inventario Inicial 90,000 Devoluciones sobre compra 3,000 Inventario Final Descuento sobre ventas Descuento sobre compras Devoluciones sobre ventas Rebajas sobre compras (1) (2) Ventas totales Menos: Devoluciones sobre ventas Descuentos sobre ventas VENTAS NETAS . . . . . . . . . . Inventario Inicial Compras Más: Gastos de Compras Compras Totales Menos: Devoluciones sobre compras Rebajas sobre compras Descuentos sobre compras Compras Netas Disponible Menos: Inventario Final Costo de Venta UTILIDAD BRUTA . . . . . . C$ 60,000 12,800 2,000 3,000 2,000 (3) (4) C$ 320,000 C$ 3,000 12,800 15,800 C$ 304,200 90,000 C$75,000 2,625 77,625 3,000 2,000 2,000 7,000 70,625 160,625 60,000 7 100,625 C$ 203,575 Gastos de Operación: gastos de ventas + gastos de administración Gastos y Productos Financieros Utilidad de Operación: utilidad bruta – gastos de operación Utilidad del Ejercicio: utilidad de operación otros gastos y productos La utilidad del ejercicio también se denomina Utilidad del ejercicio antes del IR (impuesto sobre la renta) se le calcula y resta el porcentaje del impuesto y la diferencia corresponde a la UTILIDAD NETA DESPUÉS DE IR., que representa la utilidad a distribuir y se presenta en el Capital Contable en el Estado de Situación Financiera. Ejemplo 2: Utilidad bruta C$ 150,000 Luz eléctrica (60% Gastos de Venta 1,200 resto Gastos de Administración) Propaganda 3,000 Renta de Edificio 4,000 Sueldo Gerente General 4,000 Comisiones de Vendedores 2,000 Seguro Social de personal oficina 3,500 Depreciación Equipo de Oficina 800 Utilidad cambiaria Dividendos cobrados Intereses cobrados Seguro Social personal de venta Comisiones bancarias Depreciación Equipo de Venta Utilidad en venta activo fijo Impuestos pagados Pérdida en venta activo fijo (1) (2) C$ 1,200 900 800 2,500 900 750 950 1,200 700 (3) (4) Utilidad bruta C$ 150,000 Gastos de Operación Gastos de Venta: Comisiones vendedores Seguro social personal ventas Impuestos pagados Luz Eléctrica Propaganda Renta de edificio Depreciación equipo ventas C$ 2,000 2,500 1,200 720 3,000 2,400 750 C$ 12,570 Gastos de Administración: Sueldo Gerente General Seguro social personal oficina Luz Eléctrica Renta de edificio Depreciación equipo oficina 4,000 3,500 480 1,600 800 10,380 Gastos Financieros: Comisiones bancarias Productos Financieros: Intereses cobrados Utilidad cambiaria UTILIDAD DE OPERACION . . . . . . 900 C$ 800 1,200 8 2,000 ( 1,100) 21,850 C$ 128,150 Otros Gastos: Pérdida en venta de activo fijo Otros Productos: Dividendos cobrados Utilidad en venta de activo fijo 700 900 950 Utilidad neta antes del IR IR (30%) 1,150 C$ 129,300 38,790 ___________ C$ 90,510.00 Utilidad neta después del IR . . . . . . . Ejercicios a resolver: Elaborar el estado de Resultados con los siguientes datos: Casa Santander, período 1º de enero al 31 de diciembre del 2001 Ventas totales Devoluciones sobre ventas Gastos de compras Rebajas sobre compras Inventario inicial Renta de oficina Impuestos sobre ventas Sueldo del Gerente Sueldo de personal de oficina Utilidad en venta de activo fijo Papelería y útiles de oficina Comisiones bancarias Comisiones ganadas Depreciación equipo de venta Inventario final Descuento sobre venta Compras Devoluciones sobre compra Depreciación de equipo de administración 1,850 C$ 140,000 4,000 2,000 2,500 60,000 1,000 800 3,000 5,000 900 10,000 600 700 1,500 90,000 2,000 70,000 5,000 1,750 9 BALANZA DE COMPROBACION Ejemplo: COMERCIAL ASTRO Balanza de Comprobación Nº 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 CUENTAS Caja Bancos Clientes Mobiliario y Equipo Equipo de Reparto Proveedores Comisiones por pagar Documentos por pagar Acreedores Diversos Capital Ventas Gastos de Ventas Gastos de Administración Gastos y productos financieros Otros gastos y productos MOVIMIENTOS Deudor Acreedor C$ 90,700 C$ 4,000 90,000 7,000 10,000 2,000 5,000 20,000 8,000 130,000 4,500 5,000 1,000 20,500 45,000 15,000 10,000 700 700 1,700 SUMAS IGUALES . . . . . C$ 235,400.00 C$ 235,400.00 SALDOS Deudor Acreedor C$ 86,700 83,000 8,000 5,000 20,000 C$ 122,000 4,500 5,000 19,500 45,000 15,000 10,000 700 700 1,700 C$ 213,400.00 C$ 213,400.00 Como puede observarse la suma de los movimientos deudor y acreedor, así como la suma de los saldos deudores y acreedores de todas las cuentas son iguales, con esto se comprueba que los registros en las cuentas de mayor se efectuaron observando las reglas de la partida doble. En caso de ser diferentes los movimientos entre sí y los saldos entre sí, es un indicativo que alguna operación se registró erróneamente o se hizo mal una operación aritmética. Ejercicios a resolver: Elaborar la Balanza de Comprobación de Saldos (Hoja de Trabajo), con los saldos del ejercicio Nº 10 de la página 4. 10