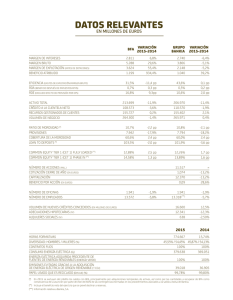

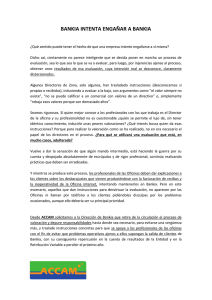

contra 32 exdirectivos de BFA y Bankia

Anuncio