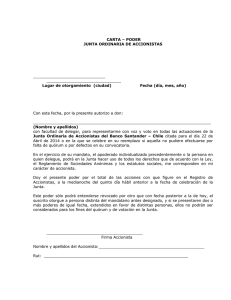

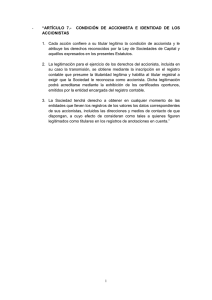

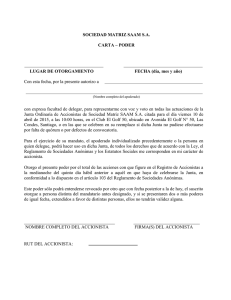

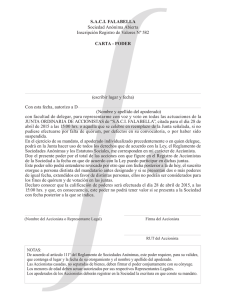

el accionista y las acciones en la sociedad anónima.

Anuncio